Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна сутність, порядок визнання та класифікація доходівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

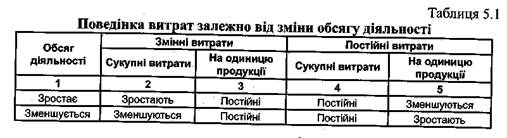

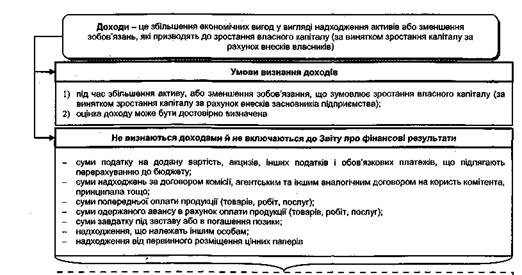

Для забезпечення ефективної діяльності підприємства визнані доходи повинні покривати витрати, понесені для отримання таких доходів, що є передумовою погашення зобов'язань й утворення чистого прибутку. Методологічні засади формування у бухгалтерському обліку інформації про доходи підприємств та її розкриття у фінансовій звітності визначає П(С)БО 15 «Дохід» [58], норми якого застосовуються підприємствами незалежно від форм власності (за виключенням бюджетних установ). У відповідності до вимог НП(С)БО 1 «Загальні вимоги до фінансової звітності» доходи [97] - це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (окрім зростання капіталу за рахунок внесків власників) за звітний період. Економічними вигодами є потенційні можливості одержання підприємством грошових коштів від використання активів. Наприклад, реалізація готової продукції (товарів), виконання робіт чи надання послуг з наступною оплатою впливає, з одного боку, на збільшення дебіторської заборгованості, а з іншого -на формування доходів. Доходи відображаються у бухгалтерському обліку та включаються до Звіту про фінансові результати за принципом нарахування й відповідності доходів і витрат. За таким принципом для визначення результату діяльності порівнюються доходи з витратами, що були понесені для отримання таких доходів. Водночас, доходи і витрати визнаються у момент їх виникнення, незалежно від дати надходження або сплати грошових коштів. У відповідності до принципу обачності доходи не підлягають відображенню у фінансовій звітності, якщо їх оцінку неможливо достовірно визначити. Сутність та критерії визнання доходів у відповідності до вимог національних стандартів бухгалтерського обліку наведено на рисунку 5.1. Для цілей бухгалтерського обліку та складання фінансової звітності доходи поділяються за видами діяльності, здійснюваних підприємством (звичайна та надзвичайна). Звичайна діяльність - це будь-яка основна діяльність підприємства, а також операції, які виникають внаслідок її проведення. Така діяльність поділяється на операційну, інвестиційну та фінансову.

І Зазначені надходження хоча і зумовлюють збільшення розміру активів підприємств, однак не впливають І

______—_—___—— -~ _ ________________________ _ _ j Рис. 5.1. Порядок визнання доходів відповідно до вимог П(С)БО 15 «Дохід»

Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю. В свою чергу, операційна діяльність поділяється на: 1) основну операційну діяльність, до якої належать операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг) та які є головною метою створення підприємства і забезпечують основну частину його прибутку; 2) іншу операційну діяльність, до якої належать операції, пов'язані із реалізацією інших оборотних активів, необоротних активів, переведених до груп вибуття, іноземної валюти; уцінкою та списанням товарно-матеріальних цінностей; операційною орендою активів; отриманням (нарахуванням) штрафів, пені; визнанням операційної курсової різниці тощо. Інвестиційна діяльність - це діяльність, яка пов'язана з придбанням та реалізацією тих необоротних активів й фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Фінансова діяльність - це діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства. Надзвичайна діяльність - це операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно. Отже, визнані доходи у бухгалтерському обліку поділяються на наступні групи (рис. 5.2).

ПОНЯТТЯ ВИТРАТ, ЇХ КЛАСИФІКАЦІЯ ТА ПОРЯДОК ВИЗНАННЯ У БУХГАЛТЕРСЬКОМУ ОБЛІКУ П(С)БО 16 «Витрати» [59] визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності. У відповідності до НП(С)БО 1 «Загальні вимоги до фінансової звітності» [97] витрати - це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення.капіталу за рахунок його вилучення або розподілу власниками) за звітний період.

До витрат, зумовлених зменшенням активів, належить: вартість матеріальних цінностей, використаних на виробництво продукції, ремонт необоротних активів, на адміністративні та соціально-культурні цілі; вартість реалізованих оборотних матеріальних активів; залишкова вартість ліквідованих (списаних) необоротних матеріальних та нематеріальних активів, які визнані непридатними для використання; залишкова вартість реалізованих необоротних активів, переведених до груп вибуття; вартість списаних оборотних матеріальних активів; втрати від знецінення запасів; нестачі запасів (сировини, комплектуючих виробів, готової продукції, товарів тощо); списання сумнівної та безнадійної дебіторської заборгованості, у сумі, що перевищує сформований резерв сумнівних боргів; вартість переданих активів на безоплатній основі тощо.

До витрат, що збільшують зобов'язання, належить нарахування: заробітної плати працівникам підприємства; податків, зборів та обов'язкових платежів; відрахувань на обов'язкове і добровільне страхування; орендної плати, комунальних послуг, витрат зв'язку; зобов'язань за послуги сторонніх організацій (юридичні, аудиторські, консультаційні, медичні, рекламні); відсотків за фінансовими операціями тощо. На рисунку 5.3 наведено критерії визнання витрат у бухгалтерську обліку. Важливою передумовою успішної організації планування, обліку, контролю та аналізу витрат є їх економічно обґрунтована класифікація. Класифікацію витрат за основними ознаками наведено на рисунку 5.4.

Ються на прямі та непрямі. За П(С)БО 16 «Витрати» прямі витрати - це витрати, які у момент виникнення можуть бути віднесені безпосередньо до певного об'єкта обліку витрат. Водночас, непрямими витратами є витрати, що не можуть бути віднесені до конкретного об'єкта обліку витрат економічно доцільним шляхом. Вираз «економічно можливим шляхом» означає, що при віднесенні витрат до певного об'єкта слід керуватись принципом співвідношення витрат і вигод. Наприклад, якщо витрати, пов'язані із списанням вартості цвяхів на виготовлення конкретного стільця, перевищує суму понесених матеріальних витрат, то доцільніше розподіляти такі витрати між виробами непрямим шляхом, тобто пропорційно до обраної бази розподілу. На відміну від прямих, непрямі витрати є спільними витратами кількох центрів відповідальності, із виробництва кількох видів продукції (робіт чи послуг), а також ті, що зумовлені функціями управління та збуту на підприємстві. Непрямі витрати неможливо прямо, а в деяких випадках і недоцільно, відносити на окремий об'єкт обліку витрат у момент їх виникнення, а тому такі витрати розподіляються опосередковано, через обрані бази розподілу. Існує просте правило для віднесення витрат до прямих або непрямих - ймовірність того, чи залишаються витрати у разі ліквідації певного об'єкта витрат, чи ні. Якщо витрати зникають, то їх можна класифікувати як прямі, у протилежному випадку такі витрати є непрямими. 2. В залежності від ролі у господарських процесах та операціях витра Основні - це витрати, що безпосередньо викликані технологічним процесом виробництва та визначають технологічні й споживчі властивості продукції. Така група витрат здебільшого є прямими витратами виробництва, до якої належать: заробітна плата основних виробничих працівників; вартість, списаних у виробництво сировини та матеріалів; амортизація виробничих необоротних активів тощо.

Накладні - це витрати, пов'язані з утриманням загальновиробничого, адміністративно управлінського персоналу та працівників відділу збуту; приміщень і споруд, призначених для створення нормальних умов виробництва, зберігання й реалізації цінностей тощо. Таким чином, адміністративні та збутові витрати є накладними у момент визначення повної собівартості продукції. Накладні витрати є відновно постійними у часі, оскільки вони не змінюються, або майже не змінюються в залежності від обсягів діяльності. 3. За відношенням до собівартості продукції (товарів, робіт та послуг) Витрати на продукцію - це витрати, безпосередньо пов'язані з виробництвом продукції. Такі витрати відносяться до закінченої за період і переданої на склад готової продукції та включаються до виробничої собівартості готової продукції (робіт, послуг). Витрати періоду - це витрати, які не включаються до Собівартості продукції і розглядаються як витрати того періоду, в якому вони були понесені та врахову-

ються при визначенні фінансового результату діяльності суб'єкта господарювання й відображаються у Звіті про фінансові результати. Такі витрати відносяться до витрат періоду та не враховуються при визначенні собівартості готової продукції. 4. За видами діяльності витрати поділяються на витрати звичайної та надзвичайної діяльності (рис. 5.5).

Рис. 5.6. Групування витрат за елементами Класифікація витрат за економічними елементами не дозволяє визначити собівартість окремих видів продукції та встановити обсяг понесених витрат конкретними підрозділами підприємства. З цією метою витрати класифікують за статтями калькуляції (рис. 5.7). Витрати за статтями калькуляції - це витрати, понесені на виготовлення окремих видів продукції. Класифікація витрат за даною ознакою дозволяє здійснювати облік, контроль та аналіз витрат виробництва конкретного виду продукції, структурних підрозділів і підприємства в цілому, а також забезпечує інформацією, необхідною для складання планової й фактичної калькуляцій. Номенклатуру статей калькуляції суб'єкти господарювання визначають самостійно, враховуючи особливості технології й організації виробничого процесу підприємства, належного до відповідної галузі та питомої ваги окремих видів витрат у собівартості продукції.

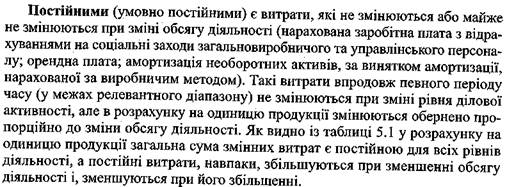

6. У залежності від зміни обсягу діяльності витрати поділяються на змінні і постійні. Дана класифікація використовується з метою управління, планування і контролю за витратами. Змінними (умовно змінними) називають витрати, загальний розмір яких змінюється прямо пропорційно зміні обсягу діяльності. Основними прикладами таких витрат є: матеріальні витрати; прямі витрати на оплату праці, понесені на виконання функцій виробництва, управління та збуту; витрати на освітлення, опалення, водопостачання, водовідведення тощо

За релевантністю витрати поділяють на релевантні та нерелевантні. Поняття релевантних витрат дуже широко використовується в управлінні. Релевантні витрати - це витрати, які можуть бути змінені внаслідок прийняття певного управлінського рішення та мають відповідати таким критеріям:

1) повинні бути пов'язані конкретними проектами, рішеннями, сприяти зростанню потенціалу підприємства та підвищенню ефективності його господарської діяльності; повинні залежати від управлінського рішення; повинні відноситися до майбутніх витрат, оскільки всі минулі витрати залишаються незмінними, незалежно від майбутніх подій. Нерелевантні витрати - це витрати, які не залежать від прийнятого (або можливого) управлінського рішення. До них належать не лише минулі витрати, а й частина майбутніх витрат, які будуть незмінними при різних варіантах рішення. Наприклад, автопідприємство вирішило придбати вантажний автомобіль. На ринку є кілька моделей, що відрізняються вантажопідйомністю, питомими витратами пального, нормативною тривалістю експлуатації, вартістю технічного обслуговування та купівельною вартістю. Зазначені витрати є релевантними. На підприємстві передбачена окладна оплата праці водія незалежно від моделі автомобіля, а тому нарахована заробітна плата водієві є нерелевантними витратами у момент прийняття рішення про модель, яку краще придбати

БУХГАЛТЕРСЬКИЙ (ФІНАНСОВИЙ)

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 568; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.196.68 (0.01 с.) |

1. Залежно від способу віднесення на об'єкти обліку витрати поділя

1. Залежно від способу віднесення на об'єкти обліку витрати поділя