Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Приклад 1.4. Облік операцій за переказним векселемСодержание книги

Поиск на нашем сайте

У відповідності до договору-купівлі продажу ТзОВ «Геркулес» реалізувало ТзОВ «Карпати» партію товарів на загальну суму 90 000 грн., в т.ч. ПДВ, собівартість яких становить 60 000 грн. В рахунок оплати за раніше одержані товари ТзОВ «Карпати» виписало переказний вексель ТзОВ «Геркулес» номіналом 90 000 грн. Платником за переказним векселем призначено третю особу ТзОВ «Нова», яке є покупцем ТзОВ «Карпати» та у якого існує дебіторська заборгованість за раніше реалізовані товари у сумі 120 000 грн., в т.ч. ПДВ. Собівартість проданих товарів становить 80 000 грн. ТзОВ «Нова» заборгованість за переказним векселем своєчасно та у повному обсязі погасило безготівковим шляхом, а решту суми заборгованості 30 000 грн. (120 000 грн. - 90 000 грн.) перерахувало на поточний рахунок ТзОВ «Карпати».

Схематично обіг переказного векселя зображено на рисунку 1.5, а бухгалтерські проведення з обліку вексельних операцій наведено у таблиці 1.12.

Таблиця 1.12 Бухгалтерські проведення з обліку переказного векселя у системі субрахунків контрагентів

Розрахунки за короткостроковими векселями виданими відображаються у журналі № 3 «Облік розрахунків, довгострокових та поточних зобов'язань» й відомості 3.4 аналітичного обліку виданих та отриманих векселів. Остання призначена для аналітичного обліку: 1) заборгованості покупців, замовників й інших дебіторів за відвантажену продукцію (товари), виконані роботи, надані послуги та за іншими операціями, яка забезпечена одержаними век-

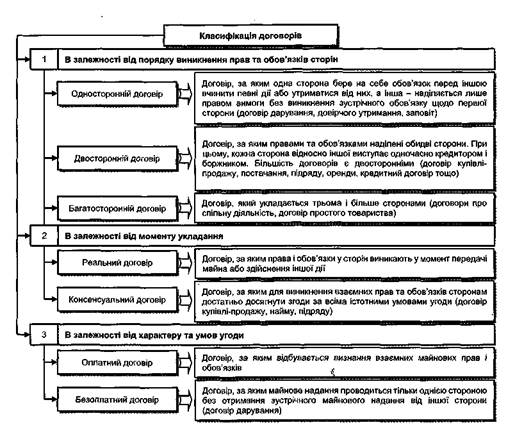

У заголовку відомості 3.4 вказують номер синтетичного рахунка до якого відкрито аркуш відомості та назву об'єкта обліку (виданих або отриманих короткострокових векселів). Підсумки відомості 3.4 переносяться до першого розділу Журналу № 3. БУХГАЛТЕРСЬКИЙ (ФІНАНСОВИЙ) ОБЛІК РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ Здійснюючи фінансово-господарську діяльність суб'єкти підприємництва вступають у-розрахункові взаємовідносини з різними фізичними та юридичними особами. Зазначенні відносини спрямовані на забезпечення нормального функціонування підприємства та супроводжуються розрахунковими операціями з придбання й реалізації товарів (робіт, послуг). При цьому, моменти виконання зустрічних зобов'язань практично ніколи не співпадають, що зумовлює виникнення у однієї сторони (продавця) дебіторської заборгованості, а в іншої (покупця) - зобов'язання з погашення кредиторської заборгованості. Однією з найбільш суттєвих складових поточних зобов'язань є заборгованість перед постачальниками та підрядниками, яка є зобов'язанням господарюючого суб'єкта перед кредиторами за отримані товарно-матеріальні цінності, основні засоби, нематеріальні активи, роботи (послуги) тощо. Кредиторська заборгованість перед постачальниками та підрядниками утворюється шляхом придбання матеріальних цінностей з відстрочкою платежу (так званий товарний кредит), а при застосуванні попередньої або авансової оплати у покупця виникає дебіторська заборгованість за виданими авансами. До постачальників прийнято відносити фізичних та юридичних осіб, які здійснюють постачання сировини, матеріалів, палива, будівельних матеріалів, малоцінних та швидкозношуваних предметів, товарів, необоротних активів чи інших цінностей. Підрядниками виступають спеціалізовані підприємства або фізичні особи, які на підставі'договорів підряду виконують будівельно-монтажні роботи при спорудженні, ремонті, реконструкції та модернізації об'єктів необоротних активів. Статтею 264 Господарського кодексу України передбачено, що матеріально-технічне постачання та збут продукції виробничо-технічного призначення і виробів народного споживання як власного виробництва, так і придбаних в інших суб'єктів господарювання, здійснюються шляхом укладання договорів купівлі-продажу. Договір - це домовленість двох або більше сторін, яка спрямована на встановлення, зміну або припинення їх цивільних прав та обов'язків. На рисунку 1.6 наведено види та характеристика договорів.

Рис. 1.6. Класифікація договорів Підставою для виникнення кредиторської заборгованості перед постачальниками та підрядниками за товари, роботи і послуги є належно оформлені накладні на відпуск матеріалів, товарно-транспортні накладні, товарні чеки, акти приймання виконаних робіт (послуг) тощо. Одержання від постачальників оборотних та необоротних матеріальних активів, а також грошових документів й цінних паперів відбувається виключно за довіреністю, яку видають після її реєстрації у Журналі реєстрації довіреностей. Останній має бути пронумерований, прошнурований та скріплений печаткою і підписами керівника й головного бухгалтера підприємства, а також уповноваженими на це особами. У довіреності обов'язково зазначаються перелік та кількість цінностей, які належить отримати. Строк дії довіреності залежить від можливостей одержання та вивозу відповідних цінностей, однак, повинен становити не більше 10 днів. Особа, якій видана довіреність, зобов'язана не пізніше наступного робочого дня після отримання цінностей подати відповідальному працівнику підприємства документи про одержання цінностей, а також здати придбані активи на склад (комору) або у підзвіт матеріально відповідальній особі.

Невикористані довіреності не пізніше наступного дня після закінчення строку їх дії повертаються у бухгалтерію, де в Журналі реєстрації здійснюється відмітка про повернення невикористаного документа, на якому зазначається надпис «невикористаний». Інформація про виконані операції за довіреністю відображаються у Журналі із вказанням номерів та дат документів за якими одержано цінності. Відповідальність за дотримання постачальником встановленого порядку відпуску цінностей за довіреністю покладається на посадових осіб підприємства, яким надано право підписувати первинні документи за такими операціями. У свою чергу відповідальність за своєчасне та повне оприбуткування одержаних цінностей за виданими довіреностями покладається на посадових осіб, яким передаються активи під матеріальну відповідальність. Реалізуючи товарно-матеріальні цінності на вимогу контрагента постачальник зобов'язаний надати, підписану та скріплену печаткою, податкову накладну, яка є підставою для нарахування податку на додану вартість, що відноситься до податкового кредиту, покупця. Податковим кодексом України визначено, що у платника не виникає права на віднесення сум податку на додану вартість до податкового кредиту за податковою накладною, виписаною контрагентом, звільненим від сплати податку на додану вартість за рішенням суду. У випадку ввезення товарів на митну територію України документом, що посвідчує право на віднесення сум податку на додану вартість до податкового кредиту, вважається митна декларація. Датою визнання у покупця зобов'язань перед постачальниками є момент переходу права власності на одержані активи. Тобто кредиторську заборгованість за товари, роботи і послуги необхідно відображати у системі рахунків бухгалтерського обліку при дотриманні наступних умов: - по-перше, від постачальників отримано вигоди й ризики, пов'язані з правом власності на придбані активи; - по-друге, постачальники не здійснюють подальше управління та контроль за реалізованими активами; - по-третє, сума зобов'язань перед постачальниками може бути достовірно визначена. Ефективна система розрахунків з постачальниками та підрядниками залежить від платіжної дисципліни покупця, обраного платіжного інструменту, а також наявні'стю оперативного контролю за станом розрахунків. Правильно налагоджена система розрахунків на підприємстві має суттєвий вплив на зобов'язання та фінансовий стан підприємства загалом. Погашення зобов'язань перед постачальниками та підрядниками за отримані від них активи здійснюється: 1) безготівковим способом, за яким використовуються наступні форми платіжних інструментів: платіжні доручення, платіжні-вимоги доручення, розрахункові чеки, акредитиви та векселі; 2) готівковим способом, за яким сума платежу із одним контрагентом протягом дня за одним або кількома платіжними документами не повинна перевищувати гранично встановлену величину (10 000 грн.). При цьо- му, кількість підприємств (підприємців), з якими здійснюються готівкові розрахунки, протягом дня не обмежується. Для обліку та узагальнення інформації про розрахунки з постачальниками та підрядниками призначено пасивний балансовий рахунок № 63 «Розрахунки з постачальниками та підрядниками» (табл. 1.13).

Таблиця 1.13

До рахунка № 63 «Розрахунки з постачальниками та підрядниками» відкриваються наступні субрахунки: - № 631 «Розрахунки з вітчизняними постачальниками», який призначений для узагальнення інформації про розрахунки за одержані товарно-матеріальні цінності, виконані роботи, надані послуги з вітчизняними постачальниками та підрядниками; - № 632 «Розрахунки з іноземними постачальниками», який призначений для узагальнення інформації про розрахунки з іноземними постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи, надані послуги; - № 633 «Розрахунки з учасниками ПФГ», який призначений для узагальнення інформації про розрахунки за одержані від учасників ПФГ товарно-матеріальні цінності (роботи, послуги). Ведеться учасником промислово-фінансової групи. Аналітичний облік на рахунку № 63 ведеться окремо за кожним постачальником та підрядником у розрізі документів (рахунків), за якими виникла кредиторська заборгованість. Порядок відображення інформації в бухгалтерському обліку про виникнення та погашення заборгованості перед постачальниками й підрядниками наведено у таблиці 1.14.

із постачальниками та підрядниками

Продовження табл. 1.14

Приклад 1.5 Станом на 01 вересня поточного року заборгованість ТзОВ «Моноліт» перед постачальниками за товари, роботи та послуги становила 90 000 грн. (табл. 1.15). Таблиця 1.15

У таблиці 1.16 наведено інформацію про проведені ТзОВ «Моноліт» у вересні поточного року операції із постачальниками й підрядниками та їх відображення в системі рахунків бухгалтерського обліку. Таблиця 1.16

Приклад 1.6 ТзОВ «Сота» за даними супровідних документів постачальника оприбутковано сировину на загальну суму 76 080 грн., в тому числі ПДВ. У відповідності до умов договору Товариство має право на розрахункову знижку у розмірі 4 %, за умови погашення заборгованості протягом 10 банківських днів, від дати отримання сировини. Погашення заборгованості відбулося протягом встановленого терміну безготівковим шляхом. Проведені розрахунки з постачальником та їх облікове відображення наведено у таблиці 1.17.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 400; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.74.249 (0.013 с.) |

селями; 2) розрахунків за зобов'язаннями перед постачальниками, підрядниками й іншими кредиторами за одержані сировину, матеріали, товари, послуги, роботи та за іншими операціями, на яку підприємством видані векселі.

селями; 2) розрахунків за зобов'язаннями перед постачальниками, підрядниками й іншими кредиторами за одержані сировину, матеріали, товари, послуги, роботи та за іншими операціями, на яку підприємством видані векселі.

Таблиця 1.14 Кореспонденція рахунків, субрахунків з обліку розрахунків

Таблиця 1.14 Кореспонденція рахунків, субрахунків з обліку розрахунків Продовження табл. 1.4

Продовження табл. 1.4