Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика рахунка № 66 «Розрахунки за виплатами працівникам»Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

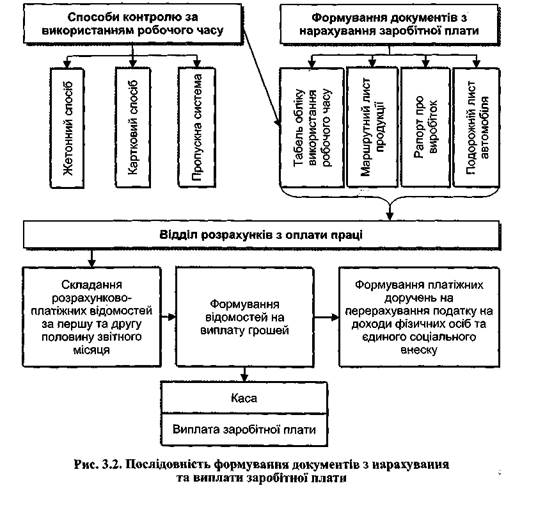

- № 661 «Розрахунки за заробітною платою», який призначений для узагальнення інформації про розрахунки з основної та додаткової заробітної плати, премії й інших належних до нарахування працівникам виплат; - № 662 «Розрахунки з депонентами», який призначений для узагальнення інформації про виплати працівникам, призначені для виплати через касу підприємства та не отримані працівниками в установлений строк; - № 663 «Розрахунки за іншими виплатами», який призначений для узагальнення інформації про виплати, що не належать до фонду оплати праці, зокрема, допомоги з безробіття і тимчасової непрацездатності тощо. Аналітичний облік розрахунків із працівниками ведеться у розрахунково-платіжних відомостях за кожним працівником, видами виплат та утримань. На рисунку 3.2 наведено документальне оформлення операцій за розрахунками з оплати праці.

При нарахуванні заробітної плати за першу та другу половину місяця складається розрахунково-платіжна відомість працівника. У даному обліковому регістрі відображається: у лівій частині - нарахована, за видами оплат, основна та додаткова заробітна плата, інші заохочувальні й компенсаційні виплати, а також виплати, що не включаються до фонду оплати праці (наприклад, допомога з тимчасової втрати працездатності); у правій частині - виплачена заробітна плата за першу половину місяця; суми утримань із заробітної плати за їх видами (єдиний внесок на загальнообов'язкове державне соціальне страхування, податок на доходи фізичних осіб, профспілкові внески, аліменти, а також утримання за приписом судових органів та з ініціативи підприємства чи працівника); сума, що належить до видачі працівнику. Розрахунково-платіжна відомість (зведена) відображає зведену інформацію щодо нарахувань та утримань в цілому по підприємству і за складом реквізитів є аналогічною до розрахунково-платіжної відомості працівника. Нараховані виплати,* пов'язані з оплатою праці, в основному відносяться до витрат. Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [31] передбачено, що для узагальнення інформації про витрати суб'єкти господарювання можуть використовувати рахунки класів 8 «Витрати за елементами» та 9 «Витрати діяльності». Порядок відображення операцій з нарахування заробітної плати та прирівняних до неї виплат у системі рахунків бухгалтерського обліку наведено у таблиці 3.2. Для узагальнення інформації про витрати на оплату праці підприємства, які використовують рахунки Класу 8 «Витрати за елементами» призначений рахунок № 81 «Витрати на оплату праці». За дебетом даного рахунка відображається сума визнаних витрат на оплату праці, а за кредитом - списання витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг), й витрат допоміжних (підсобних) виробництв на рахунок № 23 «Виробництво», а витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат - на рахунки Класу 9. Рахунок № 81 «Витрати на оплату праці» в кінці кожного місяця закриваєт

Таблиця 3.2 Кореспонденція рахунків, субрахунків з обліку розрахунків за виплатами працівникам

Порядок відображення інформації про витрати на оплату праці у системі рахунків бухгалтерського обліку наведено у таблиці 3.3/ Таблиця 3.3 Кореспонденція рахунків, субрахунків з обліку розрахунків з оплати праці із використанням рахунка № 81 «Витрати на оплату праці»

Заробітна плата виплачується за видатковими відомостями, які складаються за даними розрахунково-платіжних відомостей працівника та підписуються керівником й головним бухгалтером підприємства. У відомості на виплату заробітної плати зазначається табельний номер; прізвище, ім'я та по батькові й паспортні дані працівника;сума до видачі. Працівники, одержуючи заробітну плату ставлять свій підпис у відповідній графі видаткової відомості. Після закінчення встановлених строків виплат, пов'язаних з оплатою праці, касир у даній відомості проти прізвищ осіб, яким не здійснено виплату, ставить відбиток штампа або робить запис «Депоновано». Депонована заробітна плата - готівкові кошти, одержані підприємствами для виплат, пов'язаних з оплатою праці, та не виплачені окремим фізичним особам в установлений строк. Суми готівки, одержані в банку та не використані протягом трьох робочих днів (включаючи день одержання готівки із банку) для виплати заробітної плати, стипендій, дивідендів, ма'ють здаватися в банк для зарахування на рахунки підприємства не пізніше наступного робочого дня банку. На загальну суму депонованої заробітної плати, що підлягає здаванню до банку, оформляється один видатковий касовий ордер. Аналітичний облік розрахунків за не отриманою заробітною платою в установлений для виплати з каси підприємства термін ведеться в реєстрі депонованої заробітної плати. Такий реєстр складається касиром, який закриває видаткову відомість за відповідний період виплати заробітної плати і перевіряється головним бухгалтером. Бухгалтер із розрахунку заробітної плати за даними видаткових касових ордерів, платіжних доручень та бухгалтерських довідок про списання заборгованості, щодо якої минув термін позовної давності, робить відмітку у Реєстрі про виплату (перерахування, списання) депонованої заробітної. Зазначені операції супроводжуються підписом відповідальної особи. В кінці місяця за даними зведених розрахунково-платіжних відомостей кожного структурного підрозділу заповнюється графа 14 розділу III «Витрати діяльності» Журналу 5 (5А).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 895; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.235.195 (0.012 с.) |

До рахунка № 66 «Розрахунки за виплатами працівникам» відкриваються наступні субрахунки:

До рахунка № 66 «Розрахунки за виплатами працівникам» відкриваються наступні субрахунки: