Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Четыре типа изменения баланса.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Хозяйственные операции, имеющие место в процессе деятельности предприятия, оказывают влияние на бухгалтерский баланс. Это происходит вследствие того, что всякая операция отражается на двух счетах, то есть затрагивает две статьи баланса, которые могут находиться и в активе и в пассиве, или обе одновременно – в активе и обе одновременно – в пассиве. С этой точки зрения все изменения в бухгалтерском балансе можно разделить на четыре типа. 1) Хозяйственные операции первого типа(активные изменения баланса) характеризуются тем, что при их выполнении происходит перегруппировка хозяйственных средствпредприятия, отражаемых в активе, а пассив при этом не затрагивается. Математически влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой: А + Х – Х = П, где: Х – сумма оборота в рублях по хозяйственной операции. В качестве примера хозяйственных операций первого типа можно привести: ● снятие денежных средств с расчетного счета в банке в кассу (Д50 К51); ● поступление наличных денежных средств из кассы организации на расчетный счет в банке (Д51 К50); ● отпуск материалов со склада в производство (Д20 К10); ● поступление готовой продукции на склад из производства (Д43 К 20). При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные счета: одни счета увеличиваются, а другие уменьшаются, то есть происходит перегруппировка статей и изменение состава актива предприятия, итог же актива и пассива баланса не меняется. 2) Хозяйственные операции второго типа (пассивные изменения баланса) затрагивают только статьи пассива бухгалтерского баланса, в результате чего в пределах этой части баланса происходит перегруппировка источников средств, актив при этом не затрагивается. Влияние на бухгалтерский баланс хозяйственных операций этого типа можно описать следующей формулой: А = П + Х – Х. В качестве примера хозяйственных операций второго типа можно привести: ● удержание налога на доходы физических лиц (НДФЛ) из заработной платы персонала (Д70 К 68-НДФЛ); ● удержание налога на прибыль из прибыли организации (Д99 К68-НП); ● формирование резервного капитала из чистой прибыли (Д84 К82); При совершении этих операций участвуют пассивные счета: одни счета увеличиваются, а другие уменьшаются, т.е. происходит перегруппировка источников образования хозяйственных ресурсов предприятия, а итог Пассива баланса и самого баланса не меняется. 3) Хозяйственные операции третьего типа (активно – пассивные изменения баланса с увеличением итогов) приводят к увеличению средств в Активе бухгалтерского баланса с одновременным увеличением на такую же величину их источников в Пассиве. При выполнении этих операций валюта баланса возрастает по Активу и по Пассиву на одну и ту же величину. Влияние на бухгалтерский баланс хозяйственных операций третьего типа можно выразить следующей формулой: А + Х = П + Х Примерами хозяйственных операций третьего типа могут быть: ● получение кредитов от банков на валютные или расчетные счета (Д52,51 К66,67); ● начисление заработной платы работникам предприятия (Д20,25,26 К70); ● начисление взносов в государственные социальные внебюджетные фонды (Д20,25,26 К69). При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие увеличиваются. В ходе этих хозяйственных операций происходит видоизменение состава активов предприятия и источников их образования с увеличением итога Актива и Пассива баланса. 4) Хозяйственные операции четвертого типа (активно – пассивные изменения баланса с уменьшением итогов) приводят к уменьшению средств в Активе бухгалтерского баланса с одновременным уменьшением их источников в его Пассиве. При выполнении этих операций валюта баланса убывает по Активу и по Пассиву на одну и ту же величину. Влияние на бухгалтерский баланс хозяйственных операций четвертого типа можно выразить следующей формулой: А – Х = П – Х Примерами таких операций могут быть: ● возврат банковских кредитов с расчетных или валютных счетов (Д66,67 К51,52); ● выплата заработной платы работникам организации (Д70 К50); ● оплата счета поставщика за предоставленные ценности и услуги (Д60 К51). При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие уменьшаются. В ходе хозяйственных операций этого типа происходит видоизменение состава активов предприятия и источников их образования с уменьшением итога Актива и Пассива баланса на одну и ту же величину. Приведенные четыре типа операций позволяют проследить все варианты изменений в балансе: Первый тип – изменения в статьях актива при неизменном итоге баланса. Второй тип – изменения в статьях пассива при неизменном итоге баланса. Третий тип – изменения в статьях актива и пассива в сторону увеличения. Четвертый тип – изменения в статьях актива и пассива в сторону уменьшения. Четыре типа хозяйственных операций и их влияние на баланс представлены в таблице

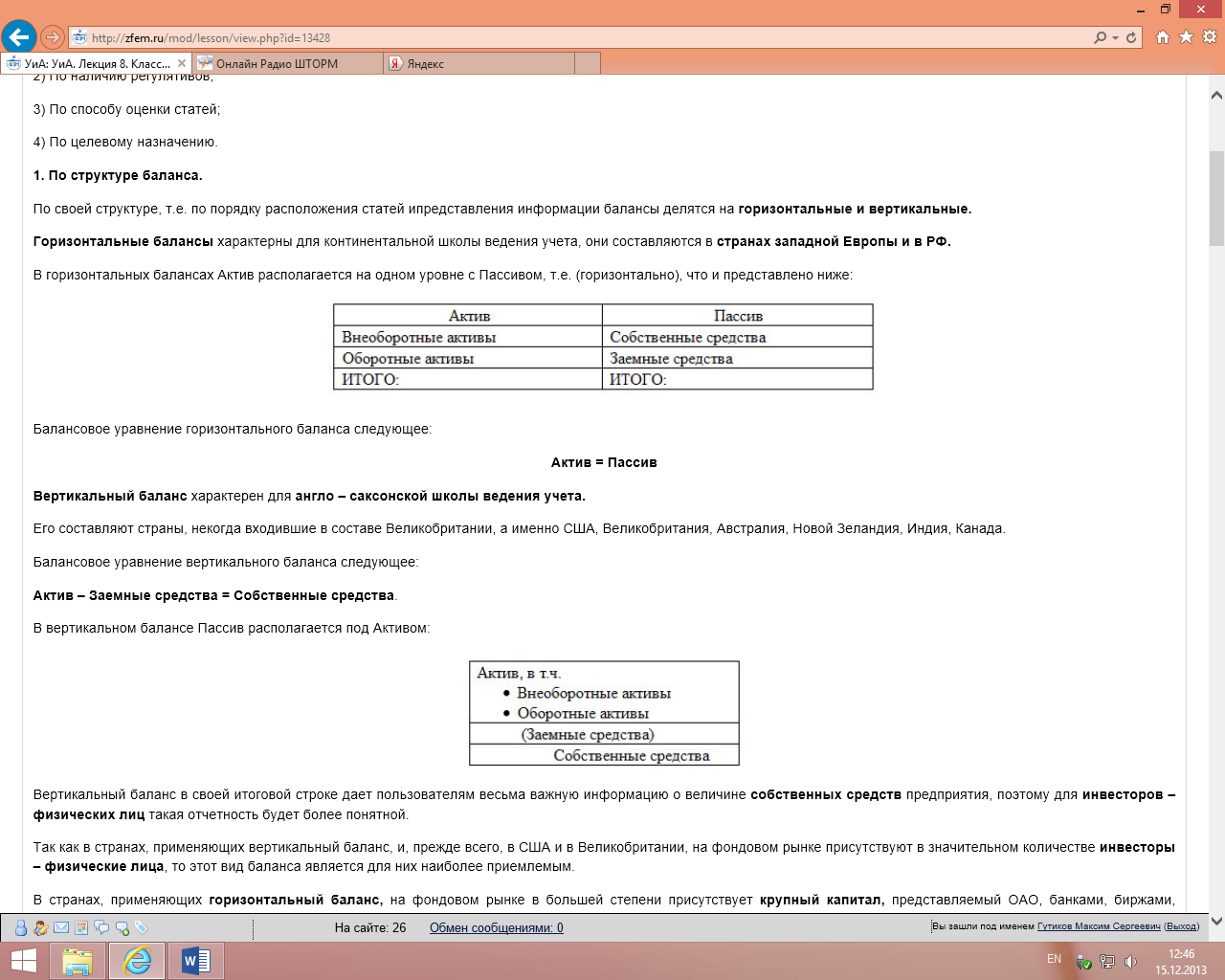

Равенство итогов актива и пассива бухгалтерского баланса сохраняется после любой хозяйственной операции. Главное в этих выводах – доказательство двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции, что имеет важнейшее значение для обоснованного порядка отражения хозяйственных операций в бухгалтерском учете. Текущий учет имущества и хозяйственных процессов практически невозможно осуществить путем составления новых балансов после каждой хозяйственной операции. Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях. Лекция 8. Классификация бухгалтерских балансов Классификация бухгалтерских балансов Классификация бухгалтерских балансов проводится по следующим основным основаниям: 1) По структуре; 2) По наличию регулятивов; 3) По способу оценки статей; 4) По целевому назначению. По структуре баланса. По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные. Горизонтальные балансы характерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ. В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее: Актив = Пассив Вертикальный баланс характерен для англо – саксонской школы ведения учета. Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада. Балансовое уравнение вертикального баланса следующее: Актив – Заемные средства = Собственные средства. В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной. Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым. В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями. Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 111230; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.27 (0.007 с.) |