Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика визначення величини резерву сумнівних боргів на основі класифікації дебіторської заборгованостіСодержание книги

Поиск на нашем сайте

Коефіцієнт сумнівності відповідної групи дебіторської заборгованості становить: першої- (600: 20 000 + 750: 15 000 + 300: 16 000 + 550: 17 000): 6 = 0,022; другої- (800: 18 000 + 400: 12 000 + 500: 13 000 + 650: 11 500 + 850: 14 000): 6 = 0,039; ' третьої - (950: 17 000 + 700: 14 000 + 770: 11 000 + 1 400: 16 000): 6 - 0,044. Величина резерву сумнівних боргів на кінець звітного періоду поточного року має становити: 17 000 х 0,022 + 14 000 х 0,039 + 16 000 х 0,044 = 1 624,00 грн. Третій спосіб - визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості на початок відповідного періоду за попередні 3-5 роки. За даним способом коефіцієнт сумнівності визначається за формулою:

В свою чергу резерв сумнівних боргів обчислюють за формулою:

Списання дебіторської заборгованості, за якою термін позовної давності минув, а також інших боргів, які не можуть бути стягнені здійснюється на підставі даних проведеної інвентаризації розрахунків та наказу керівника підприємства. Фактична сума списаних безнадійних боргів рідко збігається із сформованим резервом сумнівних боргів тому частина безнадійної заборгованості, яка перевищує суму такого резерву, підлягає списанню на інші операційні витрати звітного періоду (табл. 5.33) Таблиця 5.33 Кореспонденція рахунків, субрахунків з обліку сумнівних та безнадійних боргів

за рахунок сформованого резерву

|

|

|

у сумі, що перевищує сформований резерв сумнівних боргів

|

|

|

| Відображено дохід від зменшення резерву сумнівних боргів

|

|

|

| Списано на фінансовий результат операційної діяльності:

|

|

|

доходи від зменшення резерву сумнівних боргів

|

|

|

витрати, зумовлені операціями із списанням безнадійної заборгованості

|

|

| Приклад 5.12 20 березня 2011 року ТзОВ «Інко» за договором купівлі-продажу реалізувало ТзОВ «Орекс» продукцію з наступною оплатою на суму 21 600 грн., в т.ч. ПДВ, собівартістю якої становила 14 400 грн. Постачальником розраховано коефіцієнт сумнівності (із використанням способу питомої ваги безнадійних боргів у чистому доході) - 0,024. Станом на 30 листопада поточного року ТзОВ «Інко» сформовано резерв сумнівних боргів у сумі 20 120 грн. ЗО листопада 2012 року ТзОВ «Орекс» за рішенням суду визнано банкрутом, тому за розпорядженням керівника ТзОВ «Інко» неоплачена дебіторська заборгованість підлягає списанню. У таблиці 5.34 відображено порядок ведення обліку операцій з утворення та списання дебіторської заборгованості, за умови, що резерв сумнівних боргів станом на 30.11.2012 року становить 20120 грн. Таблиця 5.34 Бухгалтерські проведення з обліку дебіторської заборгованості

собівартість реалізованої продукції-

|

|

| 14 400,00

|

інші операційні витрати в частині сформованого резерву сумнівних боргів

|

|

| 432,00

|

| 30.11. п. р.

| Заборгованість ТзОВ «Орекс» списано:

|

|

|

|

за рахунок сформованого резерву сумнівних боргів

|

|

| 20 120,00

|

у сумі, яка перевищує сформований резерв 21 600,00 грн. - 20 120,00 грн. = 1 480,00 грн.

|

|

| 1 480,00

|

| 30.11. п. p.

| На фінансовий результат списано інші операційні витрати в частині сумнівних та безнадійних боргів

|

|

| 1 480,00

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 252; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.219.64 (0.009 с.) |

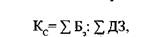

(5.5) де:

(5.5) де:  Б, - фактично списана сума безнадійної заборгованості за вибраний період; - сума дебіторської заборгованості на початок відповідного періоду за попередні роки.

Б, - фактично списана сума безнадійної заборгованості за вибраний період; - сума дебіторської заборгованості на початок відповідного періоду за попередні роки. (5.6) де: -

(5.6) де: -  сума поточної дебіторської заборгованості на кінець звітного періоду.

сума поточної дебіторської заборгованості на кінець звітного періоду.

Продовження табл. 5.34

Продовження табл. 5.34