Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерський (фінансовий) облік витрат з податку на прибутокСодержание книги

Поиск на нашем сайте Основними нормативними документами, що регламентують порядок формування в обліку інформації про податок на прибуток підприємств є Податковий кодекс України, П(С)БО 17 «Податок на прибуток» [60] та Положення бухгалтерського обліку «Податкові різниці» [82]. Відповідно до П(С)БО 17 «Податок на прибуток» під витратами (доходами) з податку на прибуток розуміють загальну суму витрат (доходу) з податку на прибуток з урахуванням відстроченого податкового зобов'язання і відстроченого податкового активу. Сума витрат (доходу) з податку на прибуток визначається шляхом коригування податку на прибуток, визначеного у бухгалтерському обліку на суму відстрочених податкових активів чи відстрочених податкових зобов'язань звітного періоду. Додатне значення є витратами з податку на прибуток, а від'ємне - доходом з податку на прибуток. Витрати (дохід) з податку на прибуток В(Д)ПП визначаються за такою формулою: В(Д)ПЛ =ПП + ВПЗ(- ВПА) (5.21) де: 7777- податок на прибуток, обчислений за даними бухгалтерського обліку; ВПЗ - відстрочені податкові зобов'язання; ВПА - відстрочені податкові активи. При визначенні витрат (доходу) з податку на прибуток враховується різниця між сумою відстрочених податкових активів (відстрочених податкових зобов'язань) на кінець та на початок періоду (року).

де: ВПА. - відстрочені податкові активи на кінець та початок періоду відповідно; ВПЗКШ) - відстрочені податкові зобов'язання на кінець та початок періоду відповідно. Для обліку та узагальнення інформації про витрати з податку на прибуток призначений активний рахунок № 98 «Податок на прибуток» (табл. 5.82).

Таблиця 5.82

Порядок відображення інформації про витрати з податку на прибуток в системі рахунків бухгалтерського обліку наведено у таблиці 5.83.

Таблиця 5.83

При журнальній формі обліку інформація про втрати у сумі податку на прибуток узагальнюється у Журналі 5 (5А). Сума визнаних таких витрат відображається протягом місяця за рядком 4 розділу II «Витрати з податку на прибуток, витрати фінансової та інвестиційної діяльності, інші витрати». В кінці місяця дебетовий оборот за рахунком № 98 «Податок на прибуток» переноситься у 10 графу І розділу зазначеного облікового регістру.

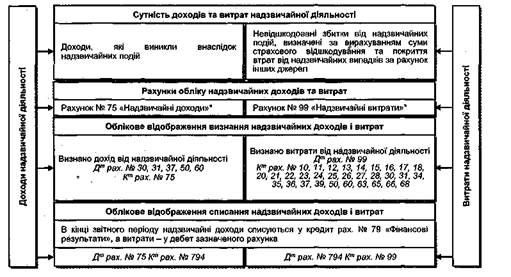

ОБЛІК ДОХОДІВ ТА ВИТРАТ НАДЗВИЧАЙНОЇ ДІЯЛЬНОСТІ Національними стандартами бухгалтерського обліку надзвичайні події визначено як події або операції, які відрізняються від звичайної діяльності підприємства, і не очікується, що вони повторюватимуться періодично або у кожному наступному звітному періоді. Отже, надзвичайними є випадкові й нехарактерні для діяльності підприємства події такі як: стихійне лихо, пожежі, повені, техногенні катастрофи (аварії), експропріація приватної власності державою тощо. Разом з тим, одні і ті ж події можуть бути надзвичайними для одного підприємства і звичайними для іншого. Наприклад, втрати від стихійного лиха будуть розглядатися як надзвичайні підприємством, яке їх понесло, і витратами звичайної діяльності для страхової компанії, яка здійснює страхування таких випадків. У відповідності до Закону України «Про аварійно-рятувальні служби» [3] надзвичайна ситуація - це порушення нормальних умов життя і діяльності людей на території чи об'єкті на ній або на водному об'єкті, спричинене аварією, катастрофою, стихійним лихом чи іншою небезпечною подією, яка призвела (може призвести) до загибелі людей та/або значних матеріальних втрат.

Результат надзвичайної діяльності визначають шляхом порівняння доходів із витратами такої діяльності. Загальна схема облікового відображення доходів та витрат у результаті надзвичайної діяльності У бухгалтерському обліку сума відшкодувань страховими компаніями понесених збитків від надзвичайних подій визнається доходом надзвичайної діяльності. Умовою отримання страхового відшкодування є укладений договір страхування, за яким страхова компанія зобов'язується при настанні зазначеної у договорі події (страхового випадку) відшкодувати страхувальникові (іншій особі), на користь якого укладено договір, понесену шкоду у межах обумовленої у договорі суми, а якщо майно застраховане не у повній вартості, - відповідну частину шкоди, якщо інше не передбачене правилами страхування. Законом України «Про страхування» [24] визначено, що страхова виплата -це грошова сума, яка виплачується страховиком відповідно до умов договору страхування при настанні страхового випадку. При цьому, страхове відшкодування не може перевищувати розміру прямого збитку, якого зазнав страхувальник. Для отримання страхового відшкодування страхувальник надає страховику такі документи: 1) заяву на виплату страхового відшкодування з посиланням на номер договору, детальним описом страхового випадку; 2) копію Договору з додатками; 3) документи відповідних органів державної влади, які підтверджують факт та/чи причину настання ризиків, зазначених у договорі; 4) інші документи (фінансові та бухгалтерські), необхідні для встановлення розміру страхового відшкодування на обґрунтовану вимогу страховика. Для обліку та узагальнення інформації про ризики зі страхуванням майна призначений субрахунок № 655 «За страхуванням майна», за кредитом якого відображається нарахування зобов'язання зі страхування, а також одержані страхові виплати, а за дебетом - погашення заборгованості та витрачання коштів страхування. Для узагальнення інформації про визнані доходи у вигляді страхового відшкодування призначений рахунок № 75 «Надзвичайні доходи» (табл. 5.84).

Таблиця 5.84

До рахунка № 75 «Надзвичайні доходи» відкриваються наступні субрахунки: - № 751 «Відшкодування збитків від надзвичайних подій», який призначений для узагальнення інформації про суми відшкодування втрат від надзвичайних подій, включаючи відшкодування витрат на попередження втрат від надзвичайних подій; * Рахунок №75 «Надзвичайні доходи» зникне. Наказ Мінфіну України від 27.06.13 р. № 627. Набирає чинності з дня офіційного опублікування. Станом на 05.08.13 р. не опубліковано.

Таблиця 5.86 Характеристика рахунка № 99 «Надзвичайні витрати»*

До рахунка № 99 «Надзвичайні витрати» відкриваються наступні субрахунки: - № 991 «Втрати від стихійного лиха», який призначений для узагальнення інформації про втрати від стихійного лиха. До стихійних лих відносяться повінь, землетрус, град, буря, викликані природними явищами; - № 992 «Втрати від техногенних катастроф і аварій», який призначений для узагальнення інформації про втрати, понесені підприємством у результаті техногенних катастроф і аварій, що сталися на самому підприємстві чи іншому підприємстві. Це втрати від катастроф і аварій, пожеж, викликаних необережним поводженням з вогнем, порушенням правил пожежної безпеки; - № 993 «Інші надзвичайні витрати», який призначений для узагальнення інформації про втрати від інших надзвичайних подій, до яких належать втрати соціальних хвилювань, оголошеної та неоголошеної війни, загрози війни, блокади, революції, повстання, масових хвилювань, громадської демонстрації, саботажу, акту вандалізму, експропріації приватної власності, різкої зміни існуючого законодавства. Бухгалтерськими документами, що є підставою для визнання в обліку втрат від стихійного лиха, а також витрати на запобігання і ліквідацію наслідків надзвичайної події є: інвентаризаційний опис товарно-матеріальних цінностей, акт інвентаризації наявності грошових коштів, акт на списання основних засобів, акт на списання автотранспортних засобів, акт на списання малоцінних та швидкозношуваних предметів, акт приймання виконаних підрядних робіт, наряд на відрядну роботу (індивідуальний і для бригади) тощо. Порядок відображення в системі рахунків бухгалтерського обліку надзвичайних доходів та витрат наведено у таблиці 5.86.

Приклад 5.33 ТзОВ «Омега» внаслідок надзвичайної події втратило запаси на суму 190 000 гри. На поточний рахунок Товариства від страхової компанії отримано страхове відшкодування в розмірі 154 500 грн. Порядок відображення в системі рахунків бухгалтерського обліку ТзОВ «Омега» операції, зумовлених надзвичайними подіями наведено у таблиці 5.87.

Таблиця 5.87 Бухгалтерські проведення з обліку надзвичайних подій

При журнальній формі обліку інформація про надзвичайні доходи узагальнюється у журналі № 6 «Облік доходів і результатів діяльності», в якому сума визнаних таких доходів відображається у графі §. Дані за рахунком № 99 «Надзвичайні витрати» відображаються в журналі № 5 (5 А). Суму понесених за місяць надзвичайних витрат відображають у рядку 7 третього розділу «Витрати діяльності» даного облікового регістру. В кінці місяця дебетовий оборот за рахунком № 99 «Надзвичайні витрати» переноситься у 11 графу І розділу зазначеного Журналу. Примітка. Міністерством фінансів України внесено зміни до низки основних бухгалтерських нормативів [99] (станом на 05.08.2013 р. не опубліковано): 1. Плаун рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарских операцій підприємств і організацій, затвердженого наказом Мінфіну України від 30.11.99 р. № 291. Зникли рахунки № 75 «Надзвичайні доходи» та № 99 «Надзвичайні витрати»; 2. Інструкції про застосування Плану рахунків активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженої наказом Мінфіну України від 30.11.1999 р. № 291 (у редакції наказу Мінфіну України від 09.12.2011 р. №1591); 3. Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій суб'єктів малого підприємництва, затвердженого наказом Мінфіну України від 19.04.01 р. № 186; 4. Положення про порядок бухгалтерського обліку окремих активів та операцій підприємств державного комунального секторів економіки і господарських організацій, які володіють та/або користуються об'єктами державної власності, затвердженого наказом Мінфіну України від 19.12.2006 р. № 1213;

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 530; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.140 (0.009 с.) |

(5.22)

(5.22)

5.9. БУХГАЛТЕРСЬКИЙ (ФІНАНСОВИЙ)

5.9. БУХГАЛТЕРСЬКИЙ (ФІНАНСОВИЙ)

Таблиця 5.86 Кореспонденція рахунків (субрахунків) з обліку надзвичайних витрат

Таблиця 5.86 Кореспонденція рахунків (субрахунків) з обліку надзвичайних витрат