Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік втрат від уцінки необоротних активів та фінансових інвестиційСодержание книги

Поиск на нашем сайте

З метою дотримання принципу обачності, який передбачає запобігання завищення оцінки активів і доходів, а також заниження оцінки зобов'язань і витрат, на дату складання Балансу необхідно переоцінювати необоротні й оборотні матеріальні активи та фінансові інвестиції. У відповідності до п. 16 П(С)БО 7 «Основні засоби» [78] підприємство зобов'язане проводити переоцінку основних засобів, якщо залишкова вартість таких об'єктів на дату Балансу суттєво відрізняється від справедливої. Методичними рекомендаціями з бухгалтерського обліку основних засобів визначено, що «порогом» сут-тєвості для проведення переоцінки та зменшення корисності об'єктів основних засобів можна вважати величину рівну одному відсотку чистого прибутку підприємства, або величину, рівну 10 відсоткам відхиленню залишкової вартості від справедливої. Переоцінка необоротних матеріальних та нематеріальних активів - це доведення їх залишкової вартості до справедливої. У разі переоцінки об'єкта основного засобу на ту саму дату, здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт. Результатом переоцінки активів може бути дооцінка або уцінка. Переоцінена балансова вартість та сума зносу об'єкта основних засобів і інших необоротних активів визначається за формулами:

БВ=ПВ(ЗВ)хІп (5.18 де: БВ та ЗВ - відповідно первісна 3] та Зд - сума зносу об'єкта, що переоцінюється до та після переоцінки відповідно; Іп - це індекс переоцінки. В свою чергу, індекс переоцінки, визначається за формулою:

де: ЗВ - справедлива вартість об'єкта переоцінки. Якщо переоцінка об'єкта основного засобу проводиться вперше, або до цього об'єкт тільки уцінювався, то сума уцінки включається до складу інших витрат звичайної діяльності того періоду, в якому проводиться така переоцінка. У випадку уцінки раніше дооціненої вартості об'єктів матеріальних та нематеріальних необоротних активів, сума уцінки: - спрямовується на зменшення іншого додаткового капіталу у сумі, яка не перевищує значення попередніх дооцінок; - включається до складу інших витрат звітного періоду у сумі, що дорівнює різниці перевищення суми уцінки над попередніми дооцінками.

Порядок відображення інформації про уцінку об'єктів необоротних матеріальних та нематеріальних активів у системі рахунків бухгалтерського обліку наведено у таблиці 5.77. Кореспонденція рахунків (субрахунків) з обліку уцінки

Первісна вартість фрезерувального верстата становить 30 000 грн., а сума нарахованого зносу за час його експлуатації - 6 000 грн. Справедлива вартість верстата, розрахована агентством з оцінки майна, складає 20 400 грн. Послідовність визначення переоціненої вартості фрезерувального верстата. 1. Визначаємо індекс переоцінки 20 400 грн. : (ЗО 000 грн. - б 000 грн.) = 0,85. 2. Розраховуємо суму уцінки балансової вартості верстата 24 000 грн. - 24 000 грн. х 0,85 = 3 600 грн. 3. Обчислюємо суму уцінки зносу, нарахованого на верстат

б 000 грн. - 6 000 грн. х 0,85 = 900 грн. Порядок відображення в бухгалтерському обліку операцій з уцінки фрезерувального станка відображено у таблиці 5.78. Таблиця 5.78

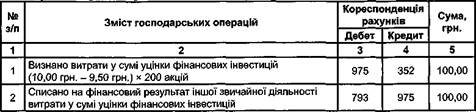

Пунктом 8 П(С)БО 12 «Фінансові інвестиції» [55] передбачено, що фінансові інвестиції (крім інвестицій, що утримуються підприємством до їх погашення або обліковуються за методом участі в капіталі) на дату Балансу відображаються за справедливою вартістю. Остання дорівнює вартості, за якою може бути здійснена реалізація інвестиції у результаті операції між обізнаними, зацікавленими та незалежними сторонами. Справедливою вартістю інвестицій вважається ціна цінних паперів на фондовому ринку. Отже, фінансові вкладення, які утримуються для перепродажу, повинні бути переоцінені на дату Балансу за кожною інвестицією окремо, виходячи з їхньої справедливої вартості. У відповідності до п. 8 П(С)БО 12 «Фінансові інвестиції» сума збільшення або зменшення балансової вартості фінансових інвестицій (крім інвестицій, що обліковуються за методом участі в капіталі) відображається у складі інших доходів або інших витрат відповідно. Приклад 5.31 Станом на 30 вересня поточного року ТзОВ «Іскра» є власником 200 акцій ПАТ «Дукас» (придбаних з метою перепродажу) номінальною вартістю 10,00 грн. за акцію. На дату складання річної звітності справедлива вартість утримуваних акцій становить 9,50 грн. за акцію. Порядок відображення в обліку операцій з уцінки а

Приклад 5.32 Керівництвом ТзОВ «Промінь» прийнято рішення ліквідувати легковий автомобіль у зв'язку з його непридатністю для подальшого використання в результаті дорожньо-транспортної пригоди. Первісна вартість легкового автомобіля становить 72 400 грн., а сума нарахованого зносу на дату ліквідації - 54 100 грн. На поточний рахунок ТзОВ «Промінь» від страхової організації отримано страхове відшкодування в сумі 25 000 грн.

За рішення керівника ТзОВ «Промінь» списаний легковий автомобіль здано на металобрухт, за який отримано 948 грн. (на поточний рахунок). Справедливу вартість оприбуткованого металобрухту встановлено на рівні доходу від його реалізації. У процесі транспортування легкового автомобіля на пункт приймання металобрухту Товариство понесло витрати: - нарахована заробітна плата водія 150 грн. - використано бензин 90 грн. Порядок відображення в системі рахунків бухгалтерського обліку ТзОВ «Промінь» операцій з ліквідації легкового автомобіля наведено у таблиці 5.81.

Таблиця 5.81

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 293; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.141.194 (0.012 с.) |

та залишкова вартість об'єкта переоцінки;

та залишкова вартість об'єкта переоцінки; (5.20)

(5.20) Приклад 5.30

Приклад 5.30

Таблиця 5.80

Таблиця 5.80