Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Субрахунки № 704 «Вирахування з доходу» та № 705 «Перестрахування» мають ознаки активних рахунків.Содержание книги

Поиск на нашем сайте

Аналітичний облік доходів від реалізації ведеться за видами (групами) реалізованої продукції (товарів, робіт, послуг), регіонами збуту та (або) іншими каналами реалізації. У бухгалтерському обліку доходи основної операційної діяльності відображаються на підставі таких документів: договори купівлі-продажу; рахункинакладні; товарно-транспортні накладні; акти виконаних робіт, наданих по^ слуг; прибуткові касові ордери; виписки банку; довідки бухгалтерії тощо.

За журнальної форми обліку інформація про доходи від реалізації готової продукції (товарів, робіт, послуг) узагальнюється у журналі № 6 «Облік доходів і результатів діяльності», в якому визнана сума зазначених доходів відображається у графі 3. Аналітичний облік окремих складових доходів ведеться у відомості 6.1 вказаного облікового регістру. Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається за наявності наведених нижче умов: - покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив); - підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); - сума доходу (виручка) може бути достовірно визначена; - є впевненість, що у результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, зумовлені цією операцією, можуть бути достовірно визначені. Порядок відображення доходів від реалізації готової продукції (товарів, робіт, послуг) в системі рахунків бухгалтерського обліку наведено у таблиці 5.3. Таблиця 5.3 Кореспонденція рахунків (субрахунків) з обліку доходів від реалізації готової продукції (товарів, робіт, послуг)

Приклад 5.1 ТзОВ «Альянс» реалізувало готову продукцію покупцеві на суму 198 000 грн., в т.ч. ПДВ, собівартість якої становить 86 760 грн. Порядок відображення в обліку операцій з реалізації готової продукції за авансовою та наступною оплатою наведено у таблиці 5.4.

Дохід, пов'язаний з наданням послуг на дату балансу визнається, виходячи зі ступеня завершеності операцій з надання послуг та можливості достовірної оцінки результату здійснених операцій. Такий результат може бути достовірно оцінений у випадку: - можливості достовірної оцінки доходу; - ймовірності надходження економічних вигод від надання послуг; - можливості достовірної оцінки на дату балансу ступеня завершеності операцій при наданні послуг; - можливості достовірної оцінки витрат, понесених при наданні послуг та необхідних для їх завершення. Оцінка ступеня завершеності операції з надання послуг проводиться шляхом: 1) вивчення виконаної роботи; 2) визначення питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані; 3) визначення питомої ваги витрат, яких зазнає підприємство у зв'язку із наданням послуг, у загальній очікуваній сумі таких витрат.

Сума витрат, визнаних на певну дату, включає тільки витрати, які відображають обсяг наданих послуг на цю саму дату. У випадку якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за визначений період часу, то дохід визначається шляхом рівномірного його нарахування за цей період (крім випадків, коли інший метод краще визначає ступінь завершеності надання послуг). Якщо дохід від надання послуг не може бути достовірно визначений, то він відображається в бухгалтерському обліку у розмірі визнаних витрат, що підлягають відшкодуванню. За відсутності умов достовірної оцінки доходу від надання послуг та ймовірності відшкодування понесених витрат, дохід не визнається, а понесені витрати визнаються витратами звітного періоду. Якщо надалі сума доходу буде достовірно оцінена, то дохід визнається за такою оцінкою. Визначений дохід від реалізації продукції (товарів, робіт, послуг) не коригується на суму пов'язаної з ним сумнівної та безнадійної дебіторської заборгованості, яка визнається витратами підприємства. Приклад 5.2 Між підрядником ТзОВ «Будсервіс» та замовником укладено будівельний контракт на виконання будівельно-монтажних робіт строком на три місяці з фіксованою ціною 420 000 грн., в т.ч. ПДВ. Очікувана сума витрат за контрактом становить 241 150 грн. Інформація про фактично понесені витрати на виконання комплексу будівельно-монтажних робіт ТзОВ «Будсервіс» наведена у «таблиці 5.5.

Таблиця 5.5 Понесені витрати та визнаний дохід від виконання

Порядок відображення в обліку операцій з виконання підрядником будівельно-монтажних робіт наведено у таблиці 5.6

Приклад 5.5 * 12 травня поточного року ТзОВ «Меркурій» реалізувало товари вартістю 27 600 грн., в т.ч. ПДВ, собівартість яких складає 15 320 грн. Відповідно до умов договору при оплаті рахунка впродовж п'яти днів покупцю надається знижка у розмірі 5 % від вартості реалізованих товарів. Покупцем в обумовлений термін перераховано грошові кошти на поточний рахунок Товариства. Порядок відображення в системі рахунків бухгалтерського обліку операцій з реалізації готової продукції з врахуванням наданої знижки наведено у таблиці 5.10. Таблиця 5.1 0 Бухгалтерські проведення з обліку реалізації товарів зі знижкою

При розрахунках за товарними операціями покупці мають право повернути раніше куплену продукцію (товари). При цьому, проводиться коригування раніше визнаного доходу шляхом відображення зазначених операцій на субрахунку № 704 «Вирахування з доходу». Приклад 5.6 18 травня поточного року ТзОВ «Прикарпаття» реалізовано готову продукцію вартістю 36 000 грн., в т.ч. ПДВ, собівартість якої становить 23 000 грн. 20 травня поточного року покупцем повернено частину неякісної продукції на суму 660 грн., в т.ч. ПДВ, собівартістю 420 грн. Порядок відображення в системі рахунків бухгалтерського обліку операцій з повернення готової продукції наведено у таблиці 5.11. Таблиця 5.11 Бухгалтерські проведення з обліку повернення готової продукції

5.3.2. Порядок формування та облік собівартості реалізованої готової продукції (товарів, робіт, послуг) При передачі покупцям вигод і ризиків, пов'язаних із правом власності на продукцію у бухгалтерському обліку продавця визнаються як доходи, так і собівартість реалізованої продукції (товарів, робіт, послуг). Відповідно до п.11 П(С)БО 16 «Витрати» [59] собівартість реалізованої продукції (робіт, послуг) складається із: виробничої собівартості продукції (робіт, послуг), яку

Пунктом 8 П(С)БО 16 «Витрати» передбачено, що до виробничої собівартості продукції (робіт, послуг) включаються прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; змінні загальновиробничі та постійні розподілені загальновиробничі витрати. Для обліку та узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг призначений рахунок № 90 «Собівартість реалізації» (табл. 5.12).

Таблиця 5.12 Характеристика рахунка № 90 «Собівартість реалізації»

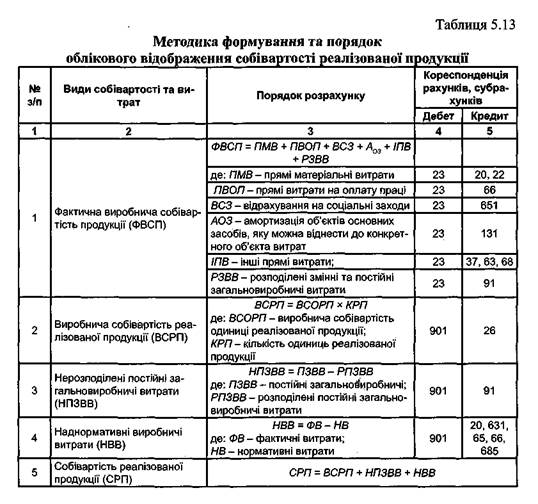

До рахунка № 90 «Собівартість реалізації» відкриваються наступні субрахунки: - № 901 «Собівартість реалізованої готової продукції», який призначений для узагальнення інформації про виробничу собівартість реалізованої готової продукції; - № 902 «Собівартість реалізованих товарів», який призначений для узагальнення інформації про собівартість реалізованих товарів, яка визначається за П(С)БО № 9 «Запаси»; - № 903 «Собівартість реалізованих робіт, послуг», який призначений для узагальнення інформації про собівартість реалізованих за звітний період робіт і послуг; - № 904 «Страхові виплати», який призначений для узагальнення інформації про страхові суми і страхові відшкодування за умовами договору страхування (перестрахування) при настанні страхового випадку. У таблиці 5.13 наведено порядок формування собівартості реалізованої продукції та її відображення у системі рахунків бухгалтерського обліку.

Порядок формування собівартості реалізованої продукції у бухгалтерському обліку показано на рис. 5.9.

За журнальної форми обліку інформація про собівартість реалізованої продукції (робіт, послуг) відображається у рядку 2 розділу III «Витрати діяльності» журналу 5 (5А). В кінці звітного періоду визначений кредитовий оборот за рахунком № 90 «Собівартість реалізації» переноситься у графу 3 розділу І зазначеного облікового регістру. У таблиці 5.14 наведено порядок відображення на рахунках бухгалтерського обліку собівартості реалізованих товарів (робіт, послуг). Таблиця 5.14 Кореспонденція рахунків (субрахунків) з обліку собівартості реалізованих товарів (робіт, послуг)

5.3.3. Облік адміністративних витрат та витрат на збут Адміністративні витрати - це загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства в цілому. На рисунку 5.10 наведено склад таких витрат.

Рис. 5.10. Складові адміністративних витрат Загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства, відображаються на активному витратному рахунку № 92 «Адміністративні витрати» (табл. 5.15). Таблиця 5.15 Характеристика рахунка № 92 «Адміністративні витрати»

Аналітичний облік адміністративних витрат ведеться у розділі III (IIIA) «Витрати діяльності» журналу 5 (5А) відповідно за такими статтями витрат

У бухгалтерському обліку адміністративні витрати відображаються на підставі документів, характеристику яких наведено у таблиці 5.16. Таблиця 5.16 Первинні документи з обліку операцій, що зумовлюють виникнення Адміністративних витрат

Щомісячне списання адміністративних витрат оформляється розрахунком (довідкою), складеним працівником бухгалтерії. Порядок відображення адміністративних витрат в системі рахунків бухгалтерського обліку наведено у таблиці 5.17. Таблиця 5.17 Кореспонденція рахунків, субрахунків з обліку адміністративних витрат

Облік витрат, пов'язаних зі збутом (реалізацією, продажем) продукції, товарів, робіт і послуг, ведеться на активному витратному рахунку № 93 «Витрати на збут» (табл. 5.18). Таблиця 5.18 Характеристика рахунка № 93 «Витрати на збут»

Аналітичний облік витрат на збут ведеться у розділі III (III А) «Витрати діяльності» Журналу 5 (5А) відповідно у розрізі наступних статей витрат: витрати пакувальних матеріалів, витрати на транспортування продукції, витрати на оплату праці та комісійні продавцям, а також витрати на рекламу. У бухгалтерському обліку збутові витрати відображаються на підставі документів, наведених у таблиці 5.19. Таблиця 5.19 Первинні документи з обліку операцій, що зумовлюють виникнення витрат на збут

Списання витрат на збут оформляється розрахунком (довідкою) бухгалтерії. Порядок відображення збутових витрат в системі рахунків бухгалтерського обліку наведено у таблиці 5.20. Таблиця 5.20 Кореспонденція рахунків (субрахунків) з обліку витрат на збут

За журнальної форми обліку вкінці звітного періоду із третього розділу Журналу 5 (5А) кредитовий оборот за рахунком № 93 «Витрати на збут» переноситься у графу 5 першого розділу даного облікового регістру. БУХГАЛТЕРСЬКИЙ (ФІНАНСОВИЙ)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 560; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.178 (0.012 с.) |

Таблиця 5.4 Бухгалтерські проведення з обліку реалізації готової продукції

Таблиця 5.4 Бухгалтерські проведення з обліку реалізації готової продукції Таблиця 5.9 Бухгалтерські Проведення з обліку реалізації готової продукції зі знижкою

Таблиця 5.9 Бухгалтерські Проведення з обліку реалізації готової продукції зі знижкою реалізовано протягом звітного періоду; нерозподілених постійних загально-виробничих витрат та наднормативних виробничих витрат.

реалізовано протягом звітного періоду; нерозподілених постійних загально-виробничих витрат та наднормативних виробничих витрат.

Рис. 5.9. Порядок формування собівартості реалізованої готової продукції (робіт, послуг)

Рис. 5.9. Порядок формування собівартості реалізованої готової продукції (робіт, послуг)

витрати на службові відрядження, амортизація необоротних активів, інші витрати загальногосподарського призначення.

витрати на службові відрядження, амортизація необоротних активів, інші витрати загальногосподарського призначення.

До витрат на маркетингові дослідження належать витрати на: вивчення ринків збуту та конкурентів; вивчення потреб, фінансових та інших можливостей покупців; зміни асортименту та упаковки продукції; розробку цінової політики; контроль якості продукції (товарів); розробку, управління та контроль маркетингових програм.

До витрат на маркетингові дослідження належать витрати на: вивчення ринків збуту та конкурентів; вивчення потреб, фінансових та інших можливостей покупців; зміни асортименту та упаковки продукції; розробку цінової політики; контроль якості продукції (товарів); розробку, управління та контроль маркетингових програм.