Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рів, вироблених на митній території України

Приклад 4.9 ТзОВ «Альянс» 29 січня поточного року придбала ліцензію на виробництво У період з 01 по 28 лютого поточного року ТзОВ «Альянс» виготовило наступну кількість горілчаних виробів (таблиця 4.12). Таблиця 4.12 Інформація про виробництво алкогольних напоїв ТзОВ «Альянс»

Послідовність визначення акцизного податку з виготовлених на митній території України алкогольних напоїв наведено у таблиці 4.13.

Таблиця 4.13 Порядок визначення акцизного податку при виробництві виробів із вмістом спирту

Порядок відображення в системі рахунків бухгалтерського обліку ТзОВ «Альянс» операцій з нарахування та перерахування акцизного податку до бюджету відображено у таблиці 4.14.

Таблиця 4.14

Приклад 4.10 ТзОВ «Лекс» здійснює виробництво тютюнових виробів. У лютому поточного року Товариством виготовлено та реалізовано наступну кількість сигарет: 3) сигарети з фільтром «Мальборо» - 2 500 пачок за максимальною роздрібною ціною 11,05 грн./пач.; 4) сигарети «Пріма» - 3 000 пачок за максимальною роздрібною ціною 3,55 грн./пач. Адвалорні ставки встановлюються у відсотках до реалізованого товару, а специфічні - до величини, визначеної в одиницях виміру. Пунктом 215.3.2 статті 215 Податкового кодексу України встановлені наступні ставки акцизного податку:

- - - для сигарет з фільтром: адвалорна ставка - 25 %, специфічна - 96,21 гривень за 1 000 штук; - для сигарет без фільтру: адвалорна ставка - 20 %, специфічна - 43,03 гривень за 1 000 штук. У відповідності до статті 221 Податкового кодексу України [52] акцизний податок з тютюнових виробів обчислюється одночасно за адвалорними та специфічними ставками, проте сума акцизного податку не повинна бути менша за мінімальне акцизне зобов'язання: - для сигарет з фільтром 165,35 грн. за 1 000 шт.; - для сигарет без фільтру 61,47 грн. за 1 000 шт. Сума акцизного податку, яка підлягає сплаті до бюджету, обчислюється у наступній послідовності. 1. Визначається сума акцизного податку для сигарет з фільтром: 1.1) за адвалорними ставками

2 500 пач. х 11,05 грн. х 0,25 = б 906,25 грн.

1.2) за специфічними ставками

а) визначається кількість проданих сигарет

2 500 пач. х 20 шт. (кількість сигарет у кожній пачці) = 50 000 шт. б) визначається акцизний податок

50 000 шт.: 1 000 шт. х 96,21 = 4 810,5 грн. 1.3) загальна сума акцизного податку для сигарет з фільтром 6 906,25 + 4 810,5 = 11 716,75 грц.

1.4) визначається мінімальне акцизне зобов'язання за акцизним податком

50 000 шт.: 1 000 шт. х 165,35 = 8 267,50 грн . Оскільки визначена сума акцизного податку для сигарет з фільтром перевищує мінімальне акцизне зобов'язання за таким податком, то сума, що підлягає сплаті до бюджету, становить 11 716,75 грн. 2. Визначається сума акцизного податку для сигарет без фільтру: 2.1) за адвалорними ставками З 000 пач. х 3,55 грн. х 0,2 = 2 130,00 грн. 2.2) за специфічними ставками а) визначається кількість проданих сигарет 3 000 пач. х 20 шт. (кількість сигарет у кожній пачці) = 60 000 шт. б) визначається акцизний податок 60 000 шт.: 1 000 шт. х 43,03 = 2 581,80 грн. 2.3) загальна сума акцизного податку для сигарет без фільтру 2 130,00 + 2 581,80 = 4 711,80 грн. 2.4) визначається мінімальне акцизне зобов'язання за акцизним податком 60 000 шт.: 1 000 шт. х 61,47 = 3 688,20 грн. Оскільки визначена сума акцизного податку для сигарет без фільтру перевищує мінімальне акцизне зобов'язання за таким податком, то сума, що підлягає сплаті до бюджету становить 4 711,80 грн. Порядок відображення в системі рахунків бухгалтерського обліку ТзОВ «Лекс» операцій з нарахування та перерахування акцизного податку до бюджету відображено у таблиці 4.15.

Відповідно до статті 188 Митного кодексу України [41] імпорт - це такий митний режим, відповідно до якого товари ввозяться на митну територію України для вільного обігу без обмеження строку їх перебування на цій території та можуть'використовуватися без будь-яких митних обмежень. Для оформлення товарів у режимі «імпорт» до митного органу подається комплект наступних документів: - зовнішньоекономічний контракт; - вантажно-митна декларація; - декларація митної вартості товарів; - документи про сплату податків та митних зборів; дозвільні документи, оформлені у відповідності до вимог законодавства про заходи нетарифного регулювання.

Податок із підакцизних товарів, які ввозяться на митну територію України, обчислюється у національній валюті за офіційним курсом гривні до відповідної іноземної валюти, встановленим Національним банком України на дату подання митному органу митної декларації до митного оформлення. При ввезенні підакцизних товарів на митну територію України із застосуванням специфічних ставок акцизний податок обчислюється за формулою:

(4.5) де: СА- сума акцизного податку, обчислена із застосуванням специфічних ставок з одиниці товару; Н- кількість товару у фізичних одиницях виміру, встановлених Податковим кодексом України; А - ставка акцизного податку. У разі встановлення ставок акцизного податку в іноземній валюті акцизний податок обчислюється за формулою:

(4.6) де: Kg - валютний (обмінний) курс Національного банку України, що діє на дату подання митної декларації.

При ввезенні підакцизних товарів на митну територію України із застосуванням адвалорних ставок акцизний податок обчислюється за формулою.

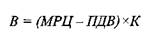

де: Сал - сума акцизного податку за адвалорного ставкою; В - вартість товарів за встановленими імпортером максимальними роздрібними цінами на товари (продукцію), які він імпортує, без податку на додану вартість та з урахуванням акцизного податку; А - адвалорна ставка акцизного податку. Вартість товарів (продукції) за встановленими імпортером максимальними роздрібними цінами на товари (продукцію) без податку на додану вартість та з урахуванням акцизного податку розраховується за формулою:

де: МРЦ- максимальна роздрібна ціна; ПДВ - сума податку на додану вартість у складі максимальної роздрібної ціни; К - кількість ввезеного товару в одиницях виміру, на які встановлено максимальну роздрібну ціну. При ввезені матеріальних активів на митну територію України сума акцизного податку у відповідності до вимог П(С)БО 9 «Запаси» [80] та П(С)БО 7 «Основні засоби» [78] включається до первісної вартості імпортованих активів (табл. 4.16). Таблиця 4.16 Кореспонденція рахунків (субрахунків) з обліку імпорту товарів,

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 222; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.196.217 (0.02 с.) |

2. Суми акцизного податку з товарів, які ввозяться на митну територію України визначаються платниками податку самостійно, виходячи з об'єктів оподаткування, бази оподаткування та ставок акцизного податку.

2. Суми акцизного податку з товарів, які ввозяться на митну територію України визначаються платниками податку самостійно, виходячи з об'єктів оподаткування, бази оподаткування та ставок акцизного податку.

(4.7)

(4.7)