Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

При простій відрядній системі оплати праці (заробітна плата роз-Содержание книги

Похожие статьи вашей тематики

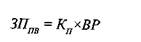

Поиск на нашем сайте раховується за формулою:

де: Кп- кількість одиниць виготовленої продукції; ВР - відрядна розцінка за одиницю продукції. 2.2. Непряму відрядну систему оплати праці застосовують для оплати праці допоміжних робітників (слюсарів-ремонтників, електриків тощо). Розмір заробітної плати таких працівників залежить не від їх особистого виробітку, а від результатів праці основних робітників-відрядників. Наприклад, працю нала-годжувальників верстатів неможливо виміряти в будь-яких одиницях виробітку, тому їм нараховують заробітну плату у відсотках до заробітку робітників-вер-статників. Нарахована заробітна плата за непрямою відрядною системою оплати праці (ЗПНВ) визначається за формулою:

де: °вр ~ обсяг виконаних робіт робітниками основного виробництва, які обслуговуються допоміжними робітниками; НВР - непряма відрядна розцінка. В свою чергу, непряма відрядна розцінка визначається за формулою:

де: ГТС - годинна тарифна ставка допоміжного робітника; К — кількість робітників, які обслуговуються допоміжними; ІЇНВ - планова норма виробітку. Приклад3.2 За встановленими нормами допоміжним працівником Дудкевичем А. І. обслуговується 20 робітників основного виробництва. Годинна тарифна ставка допоміжного робітника складає 18,00 грн. Основними робітниками, які обслуговуються Дудкевичем А. І. виготовлено 17 900 одиниць продукції. Планова норма виробітку, встановлена для кожного обслуговуваного об'єкта, складає 6 одиниць продукції на годину. Послідовність визначення непрямої відрядної оплати праці Дудкевичу А.І.: 1) визначається непряма відрядна розцінка

2) обчислюється заробітна плата Дудкевичу А. І.: ЗПНВ =17 900 од. прод. у. 0,15 грн. = 2 685 гри.

2.3. Відрядно-преміальна система оплати праці передбачає нарахування Заробітна плата при відрядно-преміальній системі оплати праці {ЗПвпрш) розраховується за формулою:

2.4. Відрядно-прогресивна система оплати праці передбачає зростання Заробітна плата при відрядно-прогресивній системі оплати праці (ЗПшр0Г) розраховується за формулою:

це: Кпн - кількість одиниць продукції,виготовленої в межах встановленої норми; ВРН- відрядна розцінка за одиницю продукції в межах встановленої норми; Кппн~ кількість одиниць продукції,виготовленої понад встановлену норму; ПЗ BP - прогресивно-зростаюча відрядна розцінка за кожну одиницю продукції, виготовлену понад норму. 2.5. За акордної системи оплати праці заробітна плата нараховується вико За скорочення строків виконання акордного завдання, високу якість здійснених робіт, а також економію матеріальних ресурсів, робітникам додатково нараховується премія. Акордна система оплати праці одержала найбільше поширення у будівництві та сільському господарстві.

2.6. За відсотковою системою оплати праці заробіток працівника склада Заробітна плата за відсотковою системою оплати праці (ЗП) обчислюється за формулою ЗПтс = ПО+РРхВ (3.10) де: РР - результат роботи (товарооборот, дохід, прибуток), який є підставою для нарахування комісійної винагороди; В - відсоток від результату роботи, що нараховується за досягнення запланованого результату. Залежно від організації праці відрядна оплата може бути індивідуальною або колективною (бригадною). Заробіток працівника за індивідуальної відрядної оплати праці залежить від кількості виготовленої ним продукції, яка відповідає встановленим стандартам й технічним умовам, та відрядної розцінки за одиницю. За колективної (бригадної) оплати праці заробіток кожного працівника залежить від результату роботи всієї бригади. Нараховану заробітну плату за фактично виконану роботу бригадою розподіляють між робітниками бригади пропорційно до присвоєних їм розрядів та відпрацьованого часу. СКЛАД ФОНДУ ОПЛАТИ ПРАЦІ

Для оцінки розміру заробітної плати найманих працівників застосовується показник фонду оплати праці, який формується із нарахувань найманим працівникам у грошовій та натуральній формі (оцінених у грошовому вираженні) за відпрацьований та невідпрацьований час або за виконану роботу. Фонд оплати праці складається з фондів основної й додаткової заробітної плати та інших заохочувальних і компенсаційних виплат. Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється для працівників, які працюють: 1) за погодинною формою оплати праці - у вигляді тарифних ставок' (окладів), 2) за відрядною формою оплати праці - у формі відрядних розцінок. До фонду основної заробітної плати включаються: 1) винагороди за виконану роботу відповідно до встановлених норм праці за тарифними ставками (окладами), відрядними розцінками робітників та посадовими окладами керівників, фахівців, технічних службовців, включаючи в повному обсязі внутрішнє сумісництво; 2) суми відсоткових або комісійних нарахувань залежно від обсягу доходів (виручки), отриманих від реалізації продукції (товарів, робіт, послуг), за умови, що такі нарахування є основною заробітною платою; 3) оплата праці при переведенні працівника на нижче оплачувану роботу у випадках і розмірах, передбачених чинним законодавством, а також при невиконанні норм виробітку та виготовленні забракованої продукції, не з вини працівника; 4) оплата праці за час перебування працівника у відрядженні, що не включає відшкодування витрат у зв'язку з відрядженням (добові, вартість проїзду, витрати на найм житлового приміщення тощо); 5) вартість продукції, виданої працівникам в рахунок оплати праці;

6) оплата праці працівників, які не перебувають у штаті підприємства (за умови, що розрахунки проводяться підприємством безпосередньо з працівниками), за виконання робіт: - відповідно до умов договорів цивільно-правового характеру, включаючи договір підряду (за винятком фізичних осіб-суб'єктів підприємницької діяльності); - відповідно до обов'язків осіб, які є членами спостережної ради або ревізійної комісії акціонерного товариства. Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством^ також премії за виконання виробничих завдань і функцій.

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 491; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |

(3.5)

(3.5) (3.6)

(3.6) (3.7)

(3.7)

(3.8)

(3.8) (3.9)

(3.9)