Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ставки екологічного податку за розміщення відходівСодержание книги

Поиск на нашем сайте

Суми екологічного податку обчислюються платниками податку (за винятком суб'єктів, які здійснюють викиди забруднюючих речовин в атмосферу пересувними джерелами забруднення у разі використання ними палива) та податковими агентами щоквартально, без застосування принципу наростаючого підсумку. Якщо під час провадження господарської діяльності платником податку здійснюються різні види забруднення навколишнього природного середовища, то такий платник зобов'язаний визначати суму податку окремо за кожним видом забруднення (забруднюючої речовини). Порядок обчислення екологічного податку залежить від виду забруднення (забруднюючої речовини) та визначається за наступними формулами: Суми екологічного податку, які справляються за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення -обчислюються платниками податку, виходячи з фактичних обсягів викидів та ставок податку за формулою:

де: Пвс - екологічний податок,який вправляться за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення;

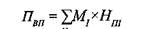

повітря забруднюючих речовин пересувними джерелами забруднення - обчислюються податковими агентами, виходячи з кількості фактично реалізованого палива та ставок податку за формулою:

: Пвп ~ екологічний податок, який справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення;

Суми екологічного податку, які справляються за скиди забруднюючих речовин у водні об'єкти - обчислюються платниками, виходячи з фактичних обсягів скидів ставок податку та коригуючих коефіцієнтів за формулою:

де: Пс - екологічний податок, який справляється за скиди забруднюючих речовин у водні об'єкти; Мш — обсяг скиду і-тої забруднюючої речовини в тоннах; Нт — ставки податку в поточному році за тонну і-того виду забруднюючої речовини; Кос - значення даного коефіцієнта становить 1, а у разі скидання забруднюючих речовин у ставки і озера -1,5. Платники екологічного податку та податкові агенти сплачують екологічний податок протягом 10 календарних днів, що настають за останнім днем граничного строку подання Податкової декларації екологічного податку. Сума податку може сплачуватися щомісяця в розмірі 1/3 частини планового обсягу за квартал із наступним перерахунком його суми за результатами базового податкового (звітного) періоду.

РОЗДІЛ 5 БУХГАЛТЕРСЬКИЙ (ФІНАНСОВИЙ) ОБЛІК ДОХОДІВ І ВИТРАТ

Об'єктом розділу є процес обліку доходів і витрат за видами діяльності суб'єктів господарювання У розділі 5 розглядаються наступні питання: 5.1.Економічна сутність, порядок визнання та класифікація доходів 5.2. Поняття витрат, їх класифікація та порядок визнання у бухгалтерському обліку 5.3.Бухгалтерський (фінансовий) облік доходів і витрат основної операційної діяльності

5.3.1. Порядок визнання та облік доходів у результаті основної операційної діяльності 5.3.2. Порядок формування та облік собівартості реалізованої готової продукції (товарів, робіт, послуг) 5.3.3. Облік адміністративних витрат та витрат на збут

5.4.Бухгалтерський (фінансовий) облік доходів і витрат іншої операційної діяльності 5.5.Бухгалтерський (фінансовий) облік інших фінансових доходів та фінансових витрат 5.6. Бухгалтерський (фінансовий) облік доходів та втрат від участі в капіталі 5.7.Бухгалтерський (фінансовий) облік інших доходів та витрат звичайної діяльності 5.8.Бухгалтерський (фінансовий) облік витрат з податку на прибуток 5.9. Бухгалтерський (фінансовий) облік доходів та витрат надзвичайної діяльності Ключові терміни розділу: Дохід, витрати, витрати діяльності, прямі і непрямі витрати, витрати на продукцію та витрати періоду, доходи та витрати операційної діяльності, інші фінансові доходи та фінансові витрати, доходи та втрати від учабті в капіталі, інші доходи та витрати звичайної діяльності, доходи та витрати надзвичайної діяльності

класифікацію доходів і витрат за різними ознаками; рахунки, призначені для обліку доходів і витрат діяльності; порядок відображення в системі рахунків бухгалтерського обліку та облікових регістрах доходів і витрат діяльності

Після вивчення розділу 5 студенти повинні вміти: формувати інформацію про доходи за видами економічної діяльності; здійснювати класифікацію витрат; відображати доходи і витрати діяльності у системі рахунків бухгалтерського обліку; документально оформляти господарські операції, пов'язані із визнанням доходів і витрат; відображати інформацію щодо доходів і витрат діяльності в облікових регістрах; розкривати інформацію про доходи і витрати у фінансовій звітності

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 249; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.237.218 (0.01 с.) |

(4.12)

(4.12) - фактичний обсяг викиду і-тої забруднюючої речовини в тоннах;

- фактичний обсяг викиду і-тої забруднюючої речовини в тоннах; (4.13) де

(4.13) де - кількість фактично реалізованого палива і-того виду в тоннах;

- кількість фактично реалізованого палива і-того виду в тоннах; (4.14)

(4.14) Метою вивчення розділу є формування системи знань щодо порядку визнання, оцінки, класифікації доходів і витрат та теорії й практики облікового відображення зазначених об'єктів обліку

Метою вивчення розділу є формування системи знань щодо порядку визнання, оцінки, класифікації доходів і витрат та теорії й практики облікового відображення зазначених об'єктів обліку Після вивчення розділу 5 студенти повинні знати: економічну сутність доходів і витрат та умови їх визнання; класифікацію видів діяльності як основу побудови системи обліку доходів і витрат;

Після вивчення розділу 5 студенти повинні знати: економічну сутність доходів і витрат та умови їх визнання; класифікацію видів діяльності як основу побудови системи обліку доходів і витрат;