Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные правила поведения аудитораСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

1. Изначально аудитор должен быть настроен на положительный результат аудита. Каждый раз, приступая к работе, аудитор должен исходить из предположения, что объект его обследования организован и функционирует в соответствии с предъявляемыми к нему требованиями. Это подобно презумпции невиновности, под которой в правовой практике понимается признание факта юридической достоверности, пока не будет доказано обратное. То есть исходная психологическая установка аудитора на каждый аудит должна быть позитивной, а не негативной. Именно такой подход к аудиту коренным Рис. 7. Задачи, включаемые в план аудита персонала и нормативные акты их регламентирующие

образом отличает его от порочной практики различного рода проверок, которые были столь широко распространены в командно-административной экономике и которые априори рассматривали лиц, связанных с объектом проверки, как виновников установленных нарушений. 2. Всем своим поведением аудитор должен демонстрировать сотрудникам аудитируемого подразделения, что свою главную задачу он видит в сборе убедительных доказательств и в представлении объективного заключения о состоянии аудитируемого объекта, а не в обнаружении несоответствий. Такая позиция способствует повышению доверия к работе аудитора со стороны персонала аудитируемого подразделения и обеспечивает большую открытость при представлении ему информации о состоянии аудитируемого объекта. 3. Аудитор должен уметь убедить сотрудников аудитируемого подразделения, что проведение аудита выгодно для подразделения. Исходя из этого, аудитор должен доказывать, что устранение причин каждого обнаруженного в ходе аудита несоответствия будет способствовать улучшению деятельности аудитируемого подразделения. Чем успешнее будет решаться эта задача аудитора, тем эффективнее будет его взаимодействие с сотрудниками аудитируемого подразделения. 4. Предмет аудита — деятельность, а не осуществляющие ее сотрудники. Аудитор ищет факты, а не несоответствия и их виновников. Он анализирует и оценивает их, а не личные достоинства и недостатки сотрудников. В соответствии с этим аудитор не должен вступать в обсуждение поведения тех или иных персон и в определение степени их виновности в обнаруженных несоответствиях. 5. Аудитор должен уметь слушать. И в самом деле — это одно из важнейших его умений. Восточная мудрость гласит: «Истина лежит не в устах говорящего, а в ушах слушающего». Внимательно слушая собеседника, аудитор не только получает нужную ему информацию, но и внушает собеседнику доверие, располагая его к себе. В этом случае аудитор как бы «раскрывает» собеседника и получает наиболее важные сведения. Умение слушать включает в себя и способность фильтровать полученную информацию, беречь свой мозг от его перегрузки избыточной информацией. Вместе с тем, передавая информацию аудитируемым сотрудникам, аудитор должен иметь в виду, что среди них могут быть и люди, не умеющие слушать. 6. В ходе общения аудитору следует полностью концентрироваться на высказываниях собеседника. Длительные или особо важные высказывания собеседника целесообразно подытоживать — чтобы быть уверенным в правильности понимания. Это позволяет избежать недоразумений, связанных с неправильным пониманием собеседника, и продемонстрировать ему, что сказанное им вызывает интерес у аудитора. Аудитор должен выражать поддержку собеседнику как на словах (используя, например, поощрительные выражения типа: «Да, я вас понимаю»), так и мимикой и жестами. Аудитору не следует бояться молчания собеседника. Целесообразно дать собеседнику время подумать и использовать возникшую паузу, чтобы передать собеседнику заинтересованность в его информации и потребность узнать больше. 7. Аудитор должен направлять беседу (опрос) в нужное русло по заранее обдуманному плану. Он не должен допускать ситуации, способной сбить его с толку. Для этого беседу следует вести конкретно, не отвлекаясь на посторонние темы, не допускать общих фраз. Время от времени целесообразно делать короткие перерывы, в ходе которых можно расслабиться, поговорить о не относящихся к делу вещах. 8. При общении с сотрудниками аудитируемого подразделения аудитор не должен допускать никаких эмоциональных «всплесков». В любых ситуациях следует сохранять спокойствие и деловой тон, не поддаваясь эмоциям. Надо терпеть отговорки или запальчивость собеседника. И тем более следует избегать агрессивности со своей стороны. Нельзя позволять себе пренебрежительных жестов, даже в минуты крайнего раздражения (ничто так отрицательно не влияет на атмосферу беседы, как пренебрежение к аргументам собеседника). Нельзя вступать в открытый и грубый спор с собеседником, даже если он явно не прав и продолжает настаивать на своей точке зрения: психологи свидетельствуют, что эмоциональный спор никого не убеждает, а лишь вызывает раздражение спорящих и заводит их общение в тупик. 9. Аудитору не следует акцентировать внимание сотрудников ау- 10. При оценке значимости обнаруженных несоответствий аудитор должен прислушиваться к мнению профессионалов. Главное — обнаружение несоответствия, а не определение его значимости. В сомнительном же случае обнаруженное несоответствие следует отметить без определения его значимости. 11. Общаясь с аудитируемым персоналом, аудитор должен создавать атмосферу доброжелательности и сотрудничества. Никогда не следует демонстрировать свою независимость по отношению к персоналу, что может стать причиной отчуждения и недоброжелательности. Наоборот, необходимо всячески способствовать возникновению и углублению общих профессиональных интересов между собой и персоналом. Целесообразно мысленно ставить себя на место ауди-тируемого и помнить, что никто не любит находится в этой роли. 12. Аудитор не должен предумышленно демонстрировать свою Подобная манера поведения способна «подавить» собеседника и сделать его «замкнутым» для «добывания» аудитором необходимой информации. Предпочтительна более мягкая реакция аудитора на ошибочные суждения собеседника типа: «Полагаю, что ваше понимание проблемы не совсем правильно» или «Давайте посмотрим на проблему следующим образом». Зачастую аудитору трудно избежать поучающего (менторского) тона и играть лишь роль собирателя фактов. Однако надо помнить: в деятельности аудитора важнее не поучать, а констатировать упущения собеседника и наводить его на поиск правильных решений. Производственник не терпит менторского тона, ему не нравится, когда беседа ведется по принципу «взрослый — ребенок». Аудитор не должен говорить слишком много (не более 20 % всего времени беседы), поскольку во время своей речи аудитор не получает никакой информации. 13. Аудитор должен побуждать своих собеседников к поиску правильных решений. Это достигается разъяснением допущенных ошибок. Побуждая собеседников к поиску правильных решений, аудитор не только повышает свой авторитет в их глазах, но и подтверждает тезис: аудит выгоден аудитируемому подразделению. Если аудитору не удается избежать спора, ему следует сохранять выдержку и продемонстрировать профессиональные знания и убежденность. 14. Аудитор должен признавать и одобрять все, заслуживающее доверия. Подозрительность, сомнения не должны брать верх над объективностью оценок аудитора. Во всех случаях, когда, например, аудитором установлена эффективность неформальных процедур, они должны быть одобрены и рекомендованы для надлежащего документирования. При этом целесообразно, чтобы положительная оценка аудитора была сделана публично, например, на заключительном совещании. Аудитор не должен бояться хвалить. 15. Аудитору следует избегать резкого тона замечаний и оценок. Предпочтительны замечания типа: «Мы внимательно изучили все представленные вами документы по проектированию, но не нашли в них документа, в котором были бы отражены критерии оценки качества проекта. Просим включить эти критерии в Руководство по качеству». Следует избегать формулировок, осложняющих беседу. Вместо «Я считаю...» целесообразно спросить: «Вы не находите, что...»; вместо «Сейчас я вам, наконец, докажу...» лучше сказать «Сейчас вы сможете убедиться в том, что...». 16. Аудитор должен быть готов к различным уловкам персонала аудитируемого подразделения, ведущим к потере времени и отвлечению от решения стоящих перед аудитором задач. Это может выражаться в попытках вовлечь аудитора в разговоры на отвлеченные темы, заставить аудитора ждать прихода сотрудников для беседы или предъявления необходимых документов, приукрасить состояние дел перед началом аудита и др. В случае явной затяжки времени аудитору следует поставить в известность руководителя аудитируемого подразделения о продлении срока аудита. В случае сокрытия запрашиваемых документов аудитор, не теряя времени, должен перейти к рассмотрению других

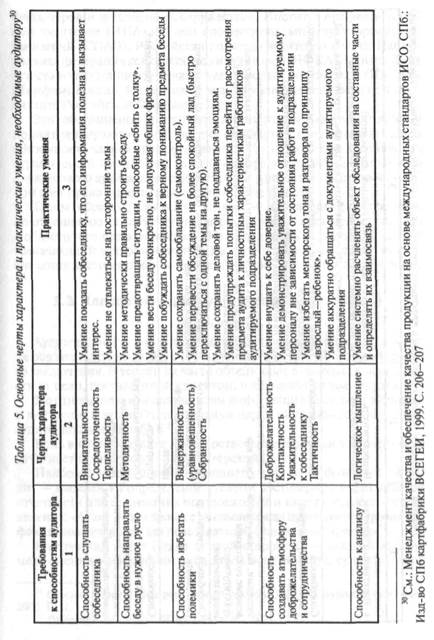

документов. При попытке приукрасить состояние дел аудитору следует установить их фактические состояние с помощью соответствующих вопросов и обратить на это внимание сотрудников аудитируе-мого подразделения. 17. При открытом сопротивлении или личной враждебности по отношению к аудитору со стороны сотрудников аудитируемого подразделения аудитор должен об этом проинформировать главного аудитора или руководителя службы качества. Получив такую информацию, главный аудитор должен принять меры, чтобы аудит был завершен, хотя и другим аудитором. Для оценки или самооценки способностей аудитора с точки зрения этических особенностей его работы могут быть использованы данные табл. 5. Аудиторы сталкиваются с множеством меняющихся обстоятельств, поэтому они должны уметь распознавать общие тенденции и обычные причины проблем, иметь хороший шанс найти правильное решение; уметь подходить к новым проблемам и возможностям, постоянно следить за литературой по проблемам оцениваемой деятельности, включая разработки в университетах и научных институтах, иметь широкий взгляд на исследуемые проблемы в их взаимосвязи с проблемой общеорганизационной эффективности. В финансовой сфере «предполагается, что благоразумный практик (аудитор) знает теорию и практику аудита, имеет определенный уровень подготовки, опыта и квалификации, необходимых независимому аудитору, может распознать нарушения установленных норм и информирован о последних исследованиях, касающихся выявления этих нарушений. Профессионализм требует, чтобы аудитор «... быстро реагировал на неожиданные события и осваивался в незнакомых условиях, проводил исследования до тех пор, пока у него не останется сомнений в существовании (или отсутствии) значительных нарушений, предусмотрительно инструктировал своих помощников и проверял их работу»29. • Доказательность. Задача аудиторов — собрать и оценить достаточное количество компетентных сведений, чтобы создать логически обоснованную базу для принятия решений. • Точность представления положения и результатов операций в аудиторском отчете (заключении). Значительную роль в регулировании аудиторской деятельности играют профессиональные аудиторские организации — Ассоциация 29 РобертсонДж. Аудит / Пер. с англ. М., 1993. С. 17-18.

бухгалтеров и аудиторов «Содружество», Институт профессиональных аудиторов (ИПАР), Союз профессиональных аудиторских организаций (СПАО), Российская коллегия аудиторов (РКА), Национальная федерация консультантов и аудиторов (НФКА), Центральная аттестационно-лицензионная аудиторская комиссия (ЦАЛАК) Минфина России, Комиссия по аудиторской деятельности при Президенте Российской Федерации и др. Эти объединения выступают инициаторами формирования и принятия в практику аудиторских стандартов, следование которым обязанность членов этих организаций. Членство в этих ассоциациях ограничено и именно оно (в отличие от практики лицензирования финансового аудита в России) в странах с развитым аудиторским делом дает право занятия аудиторской деятельностью. Таким образом, сущность аудита — независимость суждения по отношению к объекту проверки специалиста-профессионала в области предмета проверки. Независимость и научный подход (означающий профессионализм) к работе основные средства обеспечения достоверности информации, предоставляемой аудитором. 1.3. Классификация аудиторской деятельности Виды аудита Аудиторы могут оказывать организации различные виды услуг, не обязательно связанные с составлением официального аудиторского заключения. В теории их часто объединяют в системы в зависимости от цели, поставленной клиентом, и называют видами аудита. По отношению к пользователям информации выделяют внешний и внутренний аудит. Отличительные черты внутреннего и внешнего аудита показаны в табл б.31 Цель внешнего аудита — предоставление гарантии достоверности отчетности (чаще всего — бухгалтерской). Наиболее яркий пример внешнего аудита — финансовый аудит — нацелен на определение степени достоверности финансовой отчетности для ее внешних пользователей и имеет следующее определение: «Аудит — это процесс уменьшения до приемлемого уровня информационного риска для пользователей финансовых отчетов»32. Внутренний аудит (аудит первой стороной) — важный инструмент оценки эффективности системы менеджмента, существующей 31 Основы аудита / Под ред. проф. Соколова Я.В. М.: Бухгалтерский учет 32 РобершсонДж. Аудит/ Пер. с англ. М., 1993. С. 5. Таблица 6. Отличительные черты внутреннего и внешнего аудита

в организации — представляет собой проверку соответствия функционирования системы ее описанию в документации. Он проводится сотрудниками предприятия или от его имени. При этом аудит осуществляют сотрудники, не несущие прямой или косвенной ответственности за работу проверяемых подразделений. Организация должна проводить внутренние аудиты (проверки) через запланированные интервалы, чтобы установить, что система менеджмента: • соответствует запланированным мероприятиям международных стандартов И СО—9000 и требованиям к системе менеджмента качества, разработанным организацией; • внедрена результативно и поддерживается в рабочем состоянии. Программа аудитов должна планироваться с учетом статуса и важности процессов и участков, подлежащих аудиту, а также результатов предыдущих аудитов. Критерии, область применения, частота и методы аудитов должны быть определены. Выбор аудиторов и проведение аудитов должны обеспечить объективность и беспристрастность процесса аудита. Аудиторы не должны проверять свою собственную работу. Руководство, ответственное за проверяемые области деятельности, должно обеспечить, чтобы действия предпринимались без излишней отсрочки для устранения обнаруженных несоответствий и вызвавших их причин. Последующие действия должны включать верификацию предпринятых мер и отчет о результатах верификации. Вопросы внутреннего аудита в России определены Правилом (стандартом) аудиторской деятельности «Изучение и использование работы внутреннего аудита» (одобренном Комиссией по аудиторской деятельности при Президенте РФ 27 апреля 1999 г., протокол № 3). В нем дается следующее определение: «Внутренний аудит — это организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежности функционирования системы внутреннего контроля». Основные объекты внутреннего аудита — решение отдельных функциональных задач управления, разработка и проверка информационных систем предприятия. Объекты внутреннего аудита различаются в зависимости от особенностей экономического субъекта и требований его руководства и (или) собственников. Внутренний аудит — один из способов контроля за эффективностью деятельности звеньев структуры экономического субъекта — может быть и независимым, т.е. подчиняться не исполнительному органу предприятия, а внешним учредителям. Проведение внутреннего аудита имеет для руководства и собственников экономического субъекта информационное и консультационное значение, поскольку призвано содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства. Потребность во внутреннем аудите возникает на крупных предприятиях, поскольку высшее руководство не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия. Объективность внутреннего аудита обеспечивается степенью независимости в структуре управления экономического субъекта. Внутренние аудиторы — это сотрудники в штате предприятия и подчиненные его руководству. Квалифицированный внутренний аудитор должен: • иметь углубленные знания о своей организации и бизнесе; • знать содержание нормативных документов, действующих в данный период, а также области и порядок их применения; • уметь обращаться с программными средствами, используемыми для обработки документов; • уметь определять эффективность организации и функционирования бухгалтерии; • быть компетентным в методологических вопросах аудиторской деятельности;

• знать основные требования российских правил (стандартов) аудиторской деятельности и в соответствующих ситуациях руководствоваться ими; • владеть терминологией аудита для осуществления деловых контактов с внешними аудиторами и техникой составления основных отчетных форм; • уметь осуществлять выбор критериев для оценки эффективности исследуемых систем управления и контроля; • формировать информационно-нормативное обеспечение своей работы. Круг и объем задач аудиторской проверки значительно варьируется в зависимости от статуса внутренних аудиторов. Группа внутреннего аудита может состоять из одного-двух человек, у которых большая часть времени уходит на проверки бухгалтерской отчетности на достоверность и соответствие. При развитой организационной структуре, когда на предприятии создается специализированное управление внутреннего аудита, укомплектованное высококвалифицированными специалистами различного профиля (экономисты, юристы, психологи, финансисты, бухгалтеры). В этом случае внутренний аудит решает (кроме стандартного перечня задач) сложно структурированные проблемные вопросы управления. Объемы внутреннего аудита в мировой управленческой практике за последние годы значительно возросли. Считается, что внутренние специалисты предпочтительнее для решения проблем, требующих глубокого знания сложной системы внутренних взаимоотношений и связей в организации. В крупных организациях широкое распространение получило формирование внутренних служб аудита. Причины динамичного развития внутреннего аудита: • признание эффективности аудиторского подхода, его технических и методологических преимуществ при совершенствовании выполнения деятельности, осуществлении усилий по росту его эффективности; • возможность управлять уровнем объективности и профессионализма внутренних услуг; • доступность внутреннего аудита — он не столь дорогостоящий, как внешний. При возможности обеспечения специалистам полной загруженности в организации, их услуги дешевле на 30—50 %. Услуги внутренних специалистов могут быть востребованы в любой момент; • глубокое знание внутренними аудиторами ситуации в организации, стиля работы и управления, культуры и политики; • привлечение в организацию, через персонал подразделений Приведем пример морального кодекса внутреннего аудитора33. «Принимая на себя обязательства внутреннего аудитора, подтверждаю готовность соблюдать следующие этические правила и нормы поведения: • Действовать заслуживающим доверие и непредубежденным образом по отношению к аудитируемому персоналу. • Ставить в известность руководителя службы внутреннего аудита качества о характере своих отношений с аудитируемым подразделением перед тем как проводить аудит этого подразделения. • Не действовать в ущерб репутации аудитируемого подразделения. • Не раскрывать выявленную в ходе аудита информацию, которая может нанести моральный ущерб персоналу аудитируемого подразделения. • Проявлять уважение к персоналу аудитируемого подразделения, создавать атмосферу сотрудничества и доброжелательности. • Избегать резкого тона замечаний и оценок. Замечания высказывать только по отношению к предмету аудита, но ни в коем случае не в адрес сотрудников аудитируемого подразделения. • Постоянно сохранять позитивную психологическую установку на проведение аудита. • В конфликтных ситуациях сохранять спокойствие и деловой тон, не поддаваясь эмоциям и избегать агрессивности со своей стороны. • Способствовать поддержанию авторитета аудиторской службы. Факторы завоевания и поддержания авторитета аудитора: • сдержанность и уравновешенность суждений; • непредвзятая оценка фактических свидетельств; • уважительное отношение к персоналу аудитируемого подразделения (вне зависимости от состояния работ по предме- 33 На основе рекомендаций ИСО 10011-2 предприятие само разрабатывает инструкции для внутреннего аудитора и внутреннего Главного аудитора, в которых устанавливает их обязанности, права и ответственность.

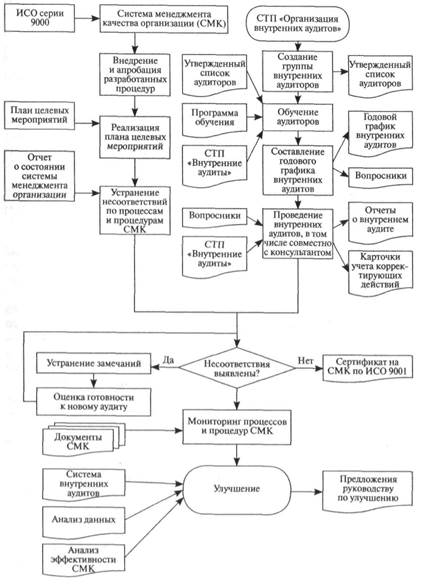

ту аудита, личного настроения аудитора и отношения к нему со стороны персонала); • аккуратность обращения с документами аудитируемого подразделения; • приветливость и доброжелательность; • корректность обращения с сотрудниками (единственной фор Часто внешние аудиторы выражают мнение, что внутренние услуги нельзя отнести к аудиту вообще, из-за отсутствия независимости и объективности, т.е. внутренний аудит — функция центрального аппарата управления организацией. Кроме того, у внутренних специалистов нет столь богатого опыта работы в различных ситуациях, как у внешних. Однако потерю независимости и объективности можно рассматривать как следствие неправильной практики управления внутренними услугами: не определены роли и взаимные обязанности клиента и специалиста в пределах организации; у службы аудита нет достаточного статуса в организации, доступа к ее руководству. Во многом сохранение независимости и объективности является характеристикой профессионализма. «Внутренний аудит — это независимая деятельность по проверке и оценке работы организации в ее интересах. Цель внутреннего аудита — помочь членам организации эффективно выполнять свои функции. Внутренние аудиторы представляют своей организации данные анализа и оценки, рекомендации и другую необходимую информацию, являющуюся результатом проверок». Ход внутреннего аудита показан на рис. 8 и в приложении 3. Несмотря на кажущиеся различия, внутренний и внешний аудит дополняют друг друга, между ними существуют области частичного совпадения. Многие функции внутренних аудиторов могут выполняться приглашенными независимыми аудиторами; при решении многих задач внутренние и внешние аудиторы могут использовать одинаковые методы. Разница заключается лишь в степени точности и детальности применения этих методов. Услуги внутренних специалистов не смогут заменить внешний аудит, которому всегда будет отдаваться предпочтение по причине большей беспристрастности (независимости) и профессионализма, обеспечиваемого богатейшим опытом разнообразных управленческих ситуаций и характеризуемого конфиденциальностью работы консультанта, как профессионала. Робертсон Дж. Аудит/ Пер. с англ. М, 1993. С. 6. Рис. 8. Стандарт предприятия (СТП) «Организация внутреннего аудита согласно требованиям ИСО серии 9000»

Внешний аудит проводится внешними по отношению к предприятию организациями — заказчиком продукции или, например, органом сертификации35. Практикуются следующие формы аудита: • полный аудит на соответствие определенному стандарту, • частичный аудит, касающийся какого-либо аспекта деятельности предприятия, • вспомогательный аудит, проводимый заказчиком при наличии нескольких претендентов на заключение контракта, • аудит соблюдения требований контракта. Проведение внешнего аудита предприятия с процедурной и методической точек зрения принципиально не отличается от проведения внутреннего аудита. Но тем не менее при этом следует учитывать определенные отличительные особенности внешнего аудита, обусловленные его спецификой. Внешний аудит всегда нейтрален по отношению к аудитируемому предприятию, поскольку осуществляющие его специалисты не работают на этом предприятии, а пришли либо от заказчика, либо от независимой организации («третьей стороны»). В силу этого заключения внешних специалистов, не подверженные воздействию местных факторов и обычаев, более объективные. Вместе с тем внешний аудит обладает по сравнению с внутренним не только достоинствами, но и недостатками (см. табл. 7). Внешний аудит (в отличие от внутреннего) проводится только по заявке. Предприятие, выступающее в роли заказчика внешнего аудита, само определяет цели аудита и документ, на соответствие которому аудит должен проводиться. Программа внешнего аудита отличается от программы внутреннего обязательным указанием в ней языка аудита и гарантией соблюдения конфиденциальности. Участниками аудита системы качества согласно ИСО 10011—1 являются: заказчик, аудитируемая организация или аудитируемое подразделение, аудитор и главный аудитор. Заказчик (клиент) — лицо или организация, по заказу которого проводится аудит. Обязательный и инициативный аудит С позиции нормативного регулирования предпринимательской деятельности, аудит подразделяется на обязательный и инициатив- 35 Внешний аудит, проводимый независимой от предприятия и заказчика организацией, называется аудитом третьей стороной. Данный вид аудита используется при сертификации. Таблица 7. Достоинства и недостатки внешнего аудита

ный. Обязательные аудиторские проверки проводятся в определенных нормативным регулированием случаях36, а также по поручению органов государственного управления, например, в финансовой сфере при расследовании налоговых преступлений. Объем и порядок осуществления обязательного аудита регламентируется законодательно. Инициативный (добровольный) аудит, проводимый по решению экономического субъекта и служащий реализации его внутренних целей, обычно имеет место: • когда происходит покупка предприятия и новый собственник хочет проверить стоимость приобретаемого; • когда собственники не доверяют своим управляющим и хотят проконтролировать их работу. Характер и масштабы аудиторской проверки, при сохранении за аудитором его независимости, определяет клиент. Например, в отношении финансового аудита в России действует постановление Правительства РФ от 7 декабря 1994 г. № 1355 «Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке».

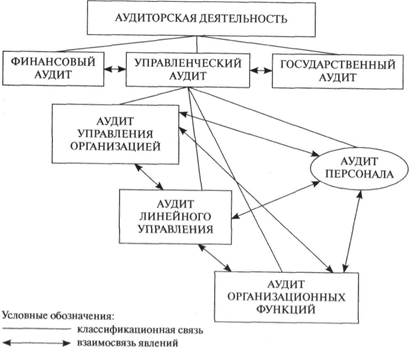

Регулярный и разовый аудит По периодичности проведения аудит бывает: • первоначальным (проводится аудиторской фирмой впервые для данного клиента); • текущим (по заранее установленному регламенту); • оперативным (по распоряжению руководства); • систематическим (в установленное время и повторяющийся через определенные промежутки времени); Повторяющийся аудит базируется на знании специфики деловой активности организации-клиента, ее положительных и отрицательных сторон. Регулярный аудит, как показывает практика аудиторского дела, имеет значительные преимущества как для экономического субъекта, так и для аудитора. • панельным (периодический анализ с неизменным инструментом и методикой на тех же объектах и тех же группах людей); • разовым. Направления аудита Потребности совершенствования деятельности определяют существование множества направлений использования метода аудиторской проверки. Однако на сегодняшний день практическое использование аудиторской формы диагностического исследования совершенствуемой деятельности крайне ограниченно. Из мировой практики можно выделить три основных направления аудиторской деятельности. Каждое из них содержит в себе множество разновидностей в зависимости от формы, статуса, цели конкретной аудиторской проверки (см. рис. 9): • финансовый аудит; • государственный аудит; • управленческий аудит (комплексный). Кратко остановимся на особенностях каждого из этих направлений. Финансовый аудит Наибольшее распространение аудиторская деятельность получила в финансовой сфере, где аудиторы дают независимую оценку достоверности финансовой отчетности организации и соответствия совершенных хозяйственных операций законодательству. Оценка аудитора, выражаемая в аудиторском заключении, позволяет снизить риск внешних пользователей финансовой отчетности организации при принятии решений на ее основе. Именно повышение качества управленческих решений, опирающихся на данные финансовой отчетности, определяет общественное значение аудиторской деятельности в области финансов в современном обществе. Неукоснительное следование аудиторским стандартам, определяющее аудит как метод, сохраняет полезность аудита в повышении качества управленческих решений и при переносе аудиторского подхода на новые объекты приложения. Американский институт дипломированных общественных бухгалтеров так определяет основную цель финансового аудита: «Составить мнение о точности, с которой в финансовых отчетах представлены финансовое положение, результаты операций, и движение денежных средств экономической единицы в соответствии с общепринятыми бухгалтерскими принципами. Отчет аудитора есть средство выражения его мнения или, в зависимости от обстоятельств, отказ дать заключение. Причем в любом случае аудитор сообщает,

была ли проведена проверка в соответствии с общепринятыми аудиторскими стандартами»37. В рыночной экономике финансовый аудит: • предоставляет достоверную (проверенную) финансовую информацию; • гарантирует предсказуемость финансовой деятельности организации-клиента, посредством выдачи аудиторского заключения. В нем обязанностью аудитора является определение всех

|

||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 1388; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.137.13 (0.012 с.) |