Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Премия за конечный результат работы компанииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

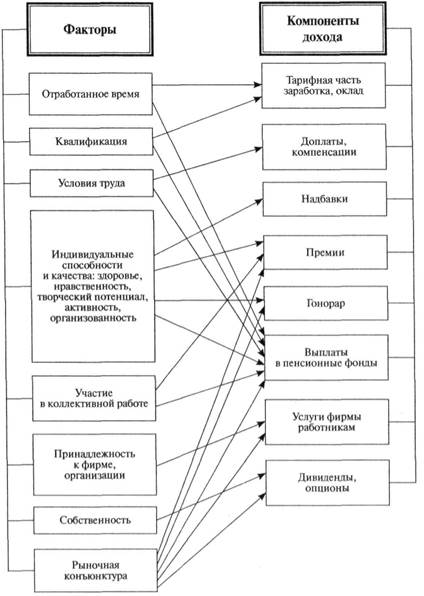

Зависит от количественных и качественных показателей работы подразделения или сотрудника. Может составлять от 10 до 70 % от базовой заработной платы сотрудника Социальные льготы рассматриваются как вознаграждения, не связанные с количеством и качеством труда. Сотрудники получают их за факт работы в данной организации. К ним относятся медицинское страхование, оплата отпусков, бесплатные обеды, компенсация транспортных расходов и прочие социальные выплаты, определенные законодательством или присущие только данной организации. Материальные стимулы труда показаны на рис. 53. Схематически структура дохода отдельного работника представлена на рис. 54. Разработка фирменной системы оплаты труда и компенсационной политики компании тесно связана с процессом стратегического планирования, оценкой и аттестацией персонала и состоянием рынка труда (см. рис на стр. 283). Прежде чем изменять или оптимизировать компенсационную политику компании, необходима предварительная работа по диагностике состояния системы компенсаций в компании. Необходимость такой процедуры определена давлением обстоятельств, связанных с изменениями в потребностях наемных работников, изменениями в общественной и политической жизни, а также в экономической и юридической сферах. Эту работу должен выполнить внутренний аудитор (если таковой имеется) или в процессе предварительной диагностики внешний аудитор. В рамках данной диагностики должны быть получены ответы на следующие вопросы: • Какой в компании принят вид стратегического планирования — краткосрочный (до года) или долгосрочный (два и более года). Определяется ли период, на который разрабатывается система оплаты, циклом планирования? Рис. 53. Классификация материальных стимулов труда

Рис 54. С труктура дохода сотрудника предприятия Концептуальная схема организации оплаты труда

• Сколько будет применяться схем заработной платы (могут быть различные схемы для основного, вспомогательного, обслуживающего и управленческого персонала)?

• Кто будет разрабатывать и внедрять новую систему оплаты труда (финансовая служба, служба управления персоналом, отдел труда и заработной платы, внешние привлеченные консультанты и т.д.)? • Какова ситуация на рынке труда, кто является конкурентом компании на рынке труда? • Какова позиция компании при определении уровня выплат (выше/ ниже/ на уровне рыночных ставок), ее способность и готовность платить за эффективный труд выше/ ниже установленного максимума/ минимума? • Как система заработной платы будет связана с системой найма (как платить в течение испытательного срока)? • Каковы пропорции при определении компенсаций (соотношение между базовой оплатой, премиями и бенефитами)? • Какова связь между системой оплаты и системой оценки персонала? • Какова связь системы оплаты с системой подготовки и повышения квалификации кадров? • Является ли компенсационная политика секретной (закрытой) или публичной (открытой)? Главные миссии аудита вознаграждений можно объединить по трем направлениям: аудит соответствия, аудит эффективности, стратегический аудит. Аудит соответствия позволяет оценить соответствие методов работы фирмы внешним и внутренним правилам и дать оценку качества необходимой для этого информации. Существуют законы, влияющие на размер выплачиваемого вознаграждения. Эти законы касаются минимальной оплаты труда, оплаты сверхурочных, льгот. Во многих организациях велика роль профсоюза, участвующего в принятии коллективного договора и установлении базисной зарплаты каждой категории работников. Политика вознаграждений (компенсационная политика) задает основные ориентиры в вопросах оплаты труда. Это принципы повышения зарплаты, повышения и понижения по службе, политика оплаты сверхурочных и политика оплаты во время испытательного срока, во время службы в армии, выполнения гражданских обязанностей и отпуска. Компенсационная система, разработанная в орга- низации, обычно оформлена в виде локальных нормативных актов. Это может быть единый внутрифирменный документ — «Положение об оплате труда и премирования», — определяющий условия и механизмы денежного вознаграждения сотрудников. Иногда создается целый ряд документов, в которых отдельно прописывается система заработной платы и премиальная система и отдельно — система социальных льгот. Структура и содержание этого Положения должны содержать цели и задачи документа, указание на категории персонала, на которые распространяется действие документа, описание системы и механизмов определения постоянной и переменной частей денежного вознаграждения, сроки действия Постановления и условия его модификации.

Можно выделить три цели аудита соответствия: • гарантия качества информации; • обеспечение соблюдения правовых, нормативных или согласительных актов; • обеспечение выполнения внутрифирменных инструкций. Гарантия качества информации Информация относительно вознаграждений весьма разнообразна. Аудит базируется на информации о прошлых и прогнозируемых событиях, внутренних и внешних для фирмы, описываемых как качественными, так и количественными показателями. Аудитор оценивает информированность персонала о принятой в организации системе вознаграждений, проводится ли руководством ли консультационная и разъяснительная работа. Подчеркнем еще два важных аспекта в вопросе информации о вознаграждениях — конфиденциальность и безопасность. Все персональные поименные сведения, особенно имеющие прогнозный характер, и компьютерные операции по выплатам должны быть защищены. В сущности, есть две противоположные точки зрения в отношении «открытости оплаты»106. Практический вывод для управления вознаграждением заключается в том, что политика открытости в наиболее благоприятных условиях может повысить удовлетворенность работников оплатой их труда, возможно, заставить их прилагать больше усилий к работе. С другой стороны, если условия не столь замечательны — и особенно если в течение длительного времени существует несправедливость в структуре оплаты труда у данного работодателя — переход к открытой системе не рекомендуется. См.: Десслер Г. Управление персоналом, М.: БИНОМ, 1998. С. 270.

Следует также проверить, что сводная информация по выплатам защищена от возможных инцидентов, например, компьютерного взлома, утечки, технических неполадок доступа к базам данных. б) Обеспечение соблюдения правовых, нормативных или согласитель Соблюдение правил в вопросе вознаграждения особенно значимо. Аудитор оценивает вероятность рисков в связи с их нарушением. в) Обеспечение выполнения внутрифирменных инструкций. Чтобы реализовать собственную политику оплаты труда работников, фирмы разрабатывают целую совокупность процедур, которые должны быть формализованы в руководствах, методических указаниях и служебных записках. Аудитор знакомится с этими документами и контролирует их соблюдение. Аудит соответствия изучает: • порядок назначения и пересмотра зарплаты; • процедуры относящихся к зарплате переговоров; • организацию внутреннего контроля за правильностью начисления зарплаты; • соблюдение принципа профессионального равенства; • учет налоговых и социальных расходов; • форму и организацию выплаты зарплаты; • участие работников в акционировании и в прибыли; • безопасность персонифицированной информации и качество соответствующего внутреннего контроля. Проверка социальных отчислений и налоговых деклараций сотрудников осуществляется с особой тщательностью.

Пример В качестве примера приведем анкету внутреннего контроля по разделу «Несчастные случаи на производстве».

Аудитором также часто осуществляется оценка надежности и достоверности внутреннего контроля за выплатами. Для этого он проводит соответствующую проверку, чтобы убедиться, что: • функции отдела труда и зарплаты и службы управления персоналом достаточно разделены между собой; • лица, представленные в ведомостях на вознаграждение, имеют на это право; • расчеты выполнены точно; • уровни вознаграждений были согласованы и одобрены руководством, а также документированы; • выплаты осуществлены своевременно и в достаточно безопасных условиях. Пример Следующим шагом аудитор может использовать помещенный ниже вопросник.

В вопросах вознаграждения миссии финансового аудитора и аудитора по персоналу частично перекрываются.

Аудит эффективности Аудит эффективности направлен на улучшение качества управления вознаграждениями и дает ответ на два вопроса: • соответствуют ли полученные результаты поставленным целям; • получены ли эти результаты с наименьшими затратами. Эффективность — это возможность какой-либо процедуры или политики фирмы в целом достигать желаемых результатов. Эффективность информационной системы основывается на качестве и достоверности отображения изучаемого явления. Экономическая эффективность позволяет сопоставить результат с произведенными затратами. При аудите эффективности вознаграждений экспертиза производится по следующим позициям: • согласованность процедур с приоритетами фирмы в вопросе политики вознаграждений (являются ли процедуры точным отражением этой политики?); • согласованность методов в вопросе вознаграждения с совокупностью других аспектов социального управления (например, вознаграждение и управление карьерой); • внутренняя согласованность используемых административных процедур и управления вознаграждениями (между подразделениями или между различными этапами работы); • соответствие процедур, т.е. их возможность вызывать ожидаемые результаты (позволяют ли процедуры оценить эффективность личного вклада сотрудника?); • эффективность процедур, т.е. отношение величины дополнительных затрат к полученному результату. Аудитор изучает возможные изменения процедур, позволяющие легче достигать поставленные цели, в том числе на основе новых административных информационных технологий. Главные миссии аудита эффективности охватывают: • аудит квалификации и классификаций; • аудит индивидуализации вознаграждений; • аудит социальных выплат;

• аудит стимулирующих вознаграждений; • аудит участия в доходах; • аудит вознаграждения сотрудников отделов продаж. В качестве примеров рассмотрим первые два направления.

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 448; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.0.158 (0.01 с.) |