Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Диагностика работы с персоналомСодержание книги

Поиск на нашем сайте

Диагностическая работа в системе управления персоналом может быть признана наиболее слабым элементом, ограничивающим эффективность всей системы управления персоналом. Диагностика сферы управления персоналом базируется на сборе информации о деятельности в организации. Основная причина сложности диагностики в том, что очень трудно оценить эффективность этой деятельности. Многие используемые показатели субъективны, их значение и содержание зависит от конкретной ситуации. В настоящее время наметилось три различных подхода к диагностике эффективности системы управления персоналом. Первый подход предполагает оценку всего персонала предприятия как совокупного общественного работника, эффективность деятельности которого определяется конечными результатами производства за период. В качестве показателей конечного результата используются конечные результаты деятельности организации за конкретный период (объем товарной (реализованной, чистой) продукции, ее качество, прибыль, себестоимость продукции, рентабельность, доход, коэффициенты экономической эффективности, срок окупаемости капвложений, дивиденды на одну акцию и т.д.). Такой подход имеет свои преимущества, так как результативность персонала определяется конечными результатами всей фирмы. Но данный подход не учитывает, как, какими способами и средствами достигнут данный результат. Второй подход к оценке эффективности работы персоналом основан на критериальных показателях результативности и качества живого труда. В качестве таких показателей используются продуктивность труда и динамика ее изменений, удельный вес оплаты труда в себестоимости продукции, процент выполнения норм выработки, трудоемкость продукции, фондовооруженность труда, потери рабочего времени, качество труда, коэффициенты сложности работ, уровень производственного травматизма и т.д. Если первый подход агрегирует весь персонал до совокупного работника, то вторая концепция неизбежно использует дифференциацию живого труда по изделиям и видам работ. При этом подходе не учитывается рыночная компонента деятельности организации. В условиях рынка только трудовых показателей недостаточно. Сторонники третьего подхода предлагают концепцию эффективности работы персонала в зависимости от форм и методов работы с ним, т.е. от организации работы персонала, мотивации, социально-психологического климата в коллективе. В этом случае критериальными показателями являются структура персонала, уровень квалификации, текучесть кадров, дисциплина, использование фонда рабочего времени, равномерность загрузки персонала, затраты на одного работающего, выполнение плана социального развития,

социально-психологический климат в коллективе и т.д. Данный подход отличается от двух предыдущих еще большей дифференциацией в отношении живого труда, т.е. учитывает индивидуальные особенности исполнителей и их совместимость в группах. В первой концепции объект управления — фактически совокупные ресурсы предприятия — материальные, финансовые и трудовые; во второй — преимущественно трудовые; в третьей — трудовые ресурсы, дифференцируемые до уровня индивидуальных. С позиций многообразия выявленных видов систем управления персоналом единый подход к оценке их эффективности должен предполагать наличие общих для всех систем параметров. Такой общий параметр — совпадение целей организации и системы управления персоналом, так как система управления персоналом это встроенная часть системы управления предприятием. Ее эффективность определяется конечным результатом деятельности организации. Эффективной надо признать систему управления персоналом организации, конкурентоспособную с позиций выпускаемой продукции (услуг), самой организации и работы в ней. Налицо проблемная ситуация, характеризующаяся противоречием между несомненной значимостью анализа организационного и кадрового потенциала предприятия и абсолютным отсутствием в структуре комплексной оценки деятельности экономического субъекта блока процедур, направленных на диагностику организационной структуры управления и кадрового потенциала. Ситуацию усугубляет неразработанность стандартизированных критериев, позволяющих провести анализ на конкретном предприятии по количественным показателям и качественным характеристикам. Дополнительные проблемы для диагностики создаются различием в эффективности управления на организационном уровне, уровне линейного управления и уровне организационной функции управления персоналом. Существует реальная возможность использовать систему методов аудита для формирования целостной картины состояния эффективности системы управления персоналом и состояния человеческих ресурсов, персонала организации. Аудит персонала (или кадровый аудит) может проводиться как в ходе управленческого аудита, так и являться самостоятельной задачей, направленной на оценку системы управления персоналом и кадрового потенциала предприятия. В 60-е годы XX в. основные теоретические положения «Управления человеческими ресурсами» нашли практическое воплощение в «Методе учета человеческих ресурсов» или «Анализе человеческих ресурсов» (Human Resources Accounting). Его методические основы разработаны Институтом социальных исследований Мичиганского университета под руководством Э. Флэмхольца63. Анализ человеческих ресурсов (АЧР) — это процесс выявления, измерения и предоставления информации о человеческих ресурсах лицам, принимающим решения в организации. В своих работах Э. Флэмхольц указал три основные задачи АЧР: • предоставить информацию, необходимую для принятия решений в области управления персоналом как для менеджеров по персоналу, так и для высшего руководства; • обеспечить менеджеров методами численного измерения стоимости человеческих ресурсов, необходимых для принятия конкретных решений; • мотивировать руководителей думать о людях не как о затратах, которые следует минимизировать, а скорее, как об активах, которые следует оптимизировать. В основе предложенного метода обычная схема бухгалтерского учета основного капитала, доработанная применительно к особенностям «человеческого капитала». В специальных счетах по разработанному перечню учитываются затраты на «человеческие ресурсы», которые в зависимости от содержания рассматриваются либо как долгосрочные вложения, увеличивающие размер функционирующего «человеческого капитала», либо списываются как потери. Важнейшие статьи затрат: отбор персонала, ввод в должность, обучение в период работы на фирме, выплаты за счет внутрифирменного социального страхования и другие вложения в персонал, учитываемые в хронологическом порядке. К оценке величин затрат обычно привлекают линейных руководителей, выступающих в роли экспертов. Учет «человеческого капитала» при таком подходе происходит примерно так же как учет физического (основного) капитала. Затраты на обучение рассматриваются (по аналогии с затратами на ремонт оборудования) как восстановление первоначальной стоимости капитала, либо как добавление стоимости «человеческого капитала» (по аналогии с затратами на модернизацию оборудования). Устанавливается «нормальный срок амортизации». Уход ценного работника из фирмы до истечения срока амортизации затраченных 63 В настоящее время существуют два принципиальных подхода к учету человеческих ресурсов: так называемые модели активов (или затратные) и модели полезности. Первые предлагают ведение учета затрат на капитал (по аналогии с основным капиталом) и его амортизации. Вторые модели предлагают непосредственно оценивать эффект тех или иных кадровых инвестиций.

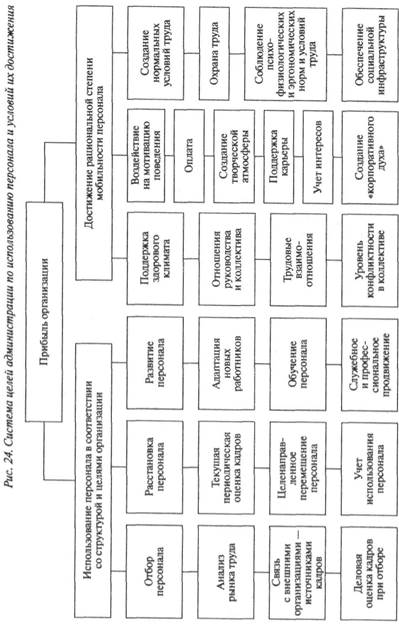

на него средств, болезнь, преждевременная смерть работника приравниваются к потере капитала. Таким образом, данный метод в основном учитывает только прямые вложения в человека. Возможности АЧР в рамках отдельных функций можно представить следующим образом. При отборе персонала АЧР позволит: улучшить процесс планирования потребности в персонале и определения бюджета приобретения человеческих ресурсов; предоставит систему оценки экономической ценности кандидатов, позволит менеджеру, проводящему отбор, выбрать того из них, кто способен принести компании большую пользу. Распределяя ресурсы на развитие персонала, АЧР поможет составить бюджет программ подготовки работников и определить ожидаемый уровень отдачи от инвестиций в подготовку. АЧР может помочь руководителю в выборе кадровой политики, т.е. оценить плюсы и минусы набора специалистов извне и продвижения своих работников изнутри организации. Решение будет аналогично решению «сделать — или — купить» в производственной сфере. При расстановке персонала, когда возникает необходимость учета таких переменных, как производительность (назначение наиболее квалифицированного для данной работы человека), развитие (дать возможность другим работникам развить свои навыки, осваивая новые обязанности) и индивидуальное удовлетворение самих работников, АЧР позволяет определить значения этих трех факторов и привести их к общему знаменателю — денежной форме. Далее методы линейного программирования без труда позволят оптимизировать их значения, облегчив принятие решений о расстановке кадров. Проблема удержания персонала в организации непосредственно связана с проблемой сохранения и увеличения ее человеческого капитала. Уход ценных людей снижает человеческие активы организации. Ведь вместе с работниками уходят и сделанные в них инвестиции в виде расходов на их поиск, привлечение, обучение и т.д. Система мониторинга уровня человеческого капитала, созданная с помощью инструментов АЧР, могла бы помочь сделать эффективным управление человеческими ресурсами организации. Но проблема сохранения человеческого капитала связана не только с потерями инвестиций в результате текучести, но и с сохранением и повышением профессиональной квалификации сотрудников. АЧР может обеспечить раннюю диагностику проблем, связанных с текучестью, измеряя определенные индикаторы состояния персо- нала в организации так, чтобы менеджеры имели возможность оценить тенденцию и принять решения прежде, чем люди начнут покидать организацию. Системы оценки и вознаграждения — процесс оценки персонала — по сути суррогатный способ измерения индивидуального вклада (опросники, ранжирование и т.п.) каждого работника в общий результат работы всей организации, т.е. ценности или стоимости работника для организации. АЧР должен обеспечить менеджера точными данными об индивидуальной ценности, выраженными в денежных единицах, а также повлиять и на политику вознаграждения, так как часто пытаются связать заработную плату и личный вклад каждого работника. АЧР мог бы создать общую систему координат для оценки эффективности всех аспектов работы с персоналом: оптимизация стоимости человеческих активов организации. Критерием подобной оценки различных направлений деятельности менеджеров по персоналу может быть измеряемый рост стоимости человеческих ресурсов организации. Оценка кадрового потенциала осуществляется проведением оценочных мероприятий с использованием различных методик социально-психологической диагностики, специализированных методов сбора и анализа информации, социометрии, групповых оценочных сессий и пр. Применение взаимодополняющих методик позволяет считать достаточно достоверной информацию, использованную для анализа и оценки кадрового ресурса. Руководство на всех уровнях управления организацией не может быть полностью уверено в том, что их работа в области управления персоналом повышает эффективность организации в целом, см. рис. 24. Объектом оптимизации должна стать вся система деятельности по управлению персоналом. В ходе диагностики оценивается 1) готовность руководящего звена к реализации целей фирмы. Имеется в виду: • понимание и принятие стратегических установок руководства; • готовность к самостоятельной постановке целей своего уровня и компетенции; • наличие менеджерского потенциала (лидерские качества и стиль управления, ориентация на результат, высокая работоспособность, авторитет); • готовность к работе в команде и наличие сложившихся профессиональных и межличностных связей;

2) анализируется структура и численность кадрового состава, чтобы выявить пропорции между управленческим персоналом, специалистами различных категорий, обеспечивающим персоналом и проверить их на соответствие сложившимся нормативам. Анализ пропорций позволяет получить общее представление о кадровом составе фирмы, увидеть наличие перекосов в сложившейся системе управления персоналом. Детальная оценка уровня квалификации персонала проводится по следующим параметрам: • наличие понятийного аппарата в предметной области (стратегия, маркетинг, логистика, финансы, управление и т.д.); • объем знаний о составе и содержании типовых задач в своих и смежных областях деятельности; • опыт выполнения типовых задач и решения нестандартных задач; • навыки взаимодействия с сотрудниками других отделов, репутация; • отношение к выполняемой работе, предприятию, сотрудникам; • отношение к целям предприятия и высшему руководству; • способность к усвоению новой информации, приобретению опыта. Оценка индивидуальных психологических характеристик работников включает диагностику: • лидерских качеств и стиля управления (оценка сотрудника как руководителя); • управляемости, исполнительности (оценка сотрудника как подчиненного); • ресурсов деятельности (работоспособность, способность к переключению от одного вида деятельности кдругому, темповые характеристики); • особенности поведения в конфликтных ситуациях; • чувствительности к успехам или неудачам в работе и в общении. Формальные и неформальные отношения, каналы информационного обмена оцениваются по следующим параметрам: • особенности представлений о структуре подчинения в организации; • готовность к совместной работе, групповая сплоченность; • наличие группировок и неформальных лидеров; • причины и источники социально-психологической напряженности; • схемы взаимодействия и информационного обмена между структурными подразделениями; • функциональные пересечения и сложности информационного обмена; • оценка социально-психологического климата в подразделениях. Результаты диагностики могут служить основой для оптимизации расстановки кадров, планирования мероприятий по коррекции социально-психологического климата, структуры подчинения, стиля управления и мотивирования сотрудников, оптимизации взаимодействия внутри и между подразделениями. Кроме того, оценивается потенциал работников, т.е. их готовность выполнять новые процедуры, творческие задачи, а также психологические особенности работников, их стиль взаимодействия при решении производственных задач, выявление организаторских и партнерских навыков. На основании выявленных в ходе диагностики проблемных зон, ожиданий, профессиональных и индивидуальных ценностей, а также потенциала работников и подразделений даются рекомендации по организации целевых мероприятий, направленных на дальнейшее развитие и совершенствование кадрового ресурса организации. Необходимость аудита персонала — результат понимания, что сфера управления персоналом требует специальных знаний. Аудит позволяет обнаружить и убрать слабые места в системе управления персоналом до того, как они значимо скажутся на выживаемости организации при изменении внешней ситуации на рынке. Поэтому аудит должен использоваться в качестве инструмента управления.

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 376; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.200.139 (0.01 с.) |