Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Воздействия на производительность и социальную обстановкуСодержание книги

Поиск на нашем сайте

• Была ли определена степень влияния индивидуальных надбавок? Кем? В какой форме? • Прослеживается ли четкая взаимосвязь надбавок с производительностью труда, социальной обстановкой в коллективе? Помимо юридической основы, в каждой организации по вопросу вознаграждений существуют многочисленные внутренние правила и постановления, иногда устаревшие. Четко проведенный аудит позволяет выявить этот недостаток. Действия аудитора состоят из следующих этапов: • получение информации об общих реальных вознаграждениях для каждого квалификационного уровня. Определение реального диапазона для каждого уровня, расчет средних и медиан. Построение графиков по этим цифрам; • идентификация и анализ аномалий (зарплата, сильно отличающаяся от среднего значения). Выделение уровней для анализа; • рассмотрение для одного или нескольких уровней причин разброса, изучение должностных характеристик, выявление индивидуальных случаев дискриминации; • сопоставление с оплатой труда аналогичных должностей на других предприятиях региона и/или отрасли; • предложения мер, направленных на устранение аномалий и разработке логичных принципов эффективной внутренней структуре вознаграждений. Аудит эффективности вознаграждений может использовать также данные обзора зарплат, выполненного предприятием и/или опубликованные специализированными органами. В отдельных случаях аудитор самостоятельно проводит дополнительные исследования для получения более точной информации, в том числе и о выплатах социального характера. Аудитор проверяет, располагает ли предприятие данными, позволяющими осуществить полезные сравнения в этом вопросе. Если предприятие регулярно покупает такую информацию, проверяется ее практическое использование предприятием. Аудитору необходимо сделать оценку валидности полученных данных. • Какие организации представляют эксперты? • В какой степени вопросы анкеты учитывали различные составляющие вознаграждения? • Какие статистические методы использовались (среднее, медиана, стандартное отклонение, ошибки округления)? • Какая форма выбора ответов (открытая, закрытая)? • Каковы методы сбора информации (анкета, телефонный звонок, встреча...)? Аудитор отдает себе отчет, что в анкетах редко приводятся причины произведенных выплат. Стратегический аудит Стратегический аудит выделяет два аспекта: • соответствует ли политика вознаграждений целям предприятия, его общей и социальной стратегии? Отвечает ли система социальных вознаграждений специфике деятельности предприятия и уровню его развития? • учтены ли возможности политики вознаграждения в планах и программах организации? • Аудитор изучает все составляющие стратегического управления: диагностику, планирование, реализацию планов, мотивацию и контроль, и, в частности, дает оценку возможности адаптации политики вознаграждений к внутренним и внешним изменениям. Миссии, порученные аудитору, подразумевают: • идентификацию политики, программ и методов в вопросе вознаграждений; • ревизию внутренней обстановки и учет мотиваций наемных работников;

• ревизию процедур управления фондом заработной платы; • ревизия структуры фонда заработной платы. Чтобы провести аудит эффективности и стратегический аудит, аудитор должен знать цели предприятия и его возможности в вопросе вознаграждений. Причем оценить возможности предприятия нужно заранее.

Эта задача облегчается при наличии в организации соответствующей документации. Чаще аудитор должен связать разрозненную информацию из различных источников. Если, например, в одном документе указывается конкретная цель «сохранение покупательной способности всех наемных работников», а в другом декларируется «индивидуализация вознаграждений с ростом расходов на персонал, содержащимся на уровне инфляции», аудитор должен определить, какова же на период проверки реальная политика организации. По результатам проведенной проверки аудитор должен ответить на следующие вопросы: — Общие направления политики вознаграждений. — Уровни вознаграждений:

• в профессиональном плане; • в должностном плане. — Эволюция вознаграждений во времени: • индивидуализация; • общий рост; • индивидуальные решения. — Внутренняя структура вознаграждений: • равновесие между должностями; • принимаемый в расчет стаж; • равенство между мужчинами и женщинами; • иерархия вознаграждений; • минимальная зарплата; — Условия вознаграждения: • учет результатов; • периодичность; • прямая и косвенная зарплата; • премии. — Управление фондом заработной платы. Аудитор уделяет особое внимание процессу выработки политики вознаграждений и ее реализации. Он изучает: • по чьей инициативе, на каком основании (внутреннее давление, внешнее давление, проявление моды...); когда и как было выбрано направление политики вознаграждений; • кто несет ответственность за ее разработку, какими средствами это обеспечивалось; • кто и в какой форме привлекался к проведению стратегического анализа; • каковы этапы формулирования политики; • порядок подготовки, согласования и утверждения документов, относящихся к принятой политике вознаграждений; • насколько она согласована с профсоюзными и правитель Этот анализ особенно важен при пересмотре общей направленности деятельности организации. Аудитор проверяет связанность стратегических выборов по двум уровням. 1. Связанность компонентов политики. Цели индивидуализации и сохранения покупательной способности не связаны, если рост расходов на персонал ограничен повышением цен. Аудитор рассматривает последствия принятия в расчет влияния каждой из целей на осуществлении других. Конфликт целей позволяет выявить потенциальные трудности, вызываемые частичной или полной несовместимости в процессе их достижения. 2. Связанность с политикой управления персоналом. Аудитор контролирует совместимость с главными целями политики управления персоналом, такими как: Политика использования персонала — Политика вознаграждений. • Совместимы ли они, например, при обновлении штата работниками с большим производственным и профессиональным стажем? • Позволяет ли ограничение размера фонда заработной платы вербовать высококвалифицированные кадры? Использование рабочего времени — Вознаграждение. • Совместима ли цель на сокращение рабочего времени с сохранением вознаграждения? • Совместимо ли разрешение совместительства с почасовой платой, увеличенной на 50 % с целью «стабилизация размера фонда заработной платы»? • Совместимо ли принятие системы показателей с сохранением уровня вознаграждения, который учитывал бы многочисленные сверхурочные работы? Безопасность — Вознаграждение • Совместима ли цель — сокращение несчастных случаев на Структура зарплаты109 Проверка структуры зарплаты позволяет аудитору оценить ее возможности способствовать цели организации в плане привлечения, сохранения и мотивации человеческих ресурсов. 109 Подробнее см.: Десслер Г. Управление персоналом. М.: Бином, 1997. С. 268.

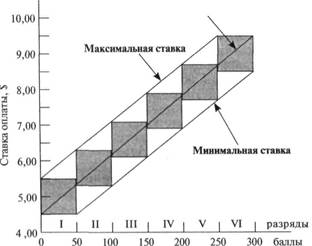

Тарифные ставки для каждого тарифного разряда (или для каждого вида труда) обычно определяются при помощи линии зарплаты. Линия (или кривая) зарплаты, показывающая среднюю целевую зарплату для каждого тарифного разряда (или для каждого вида труда), может помочь определить, какой должна быть тарифная ставка и выходят ли действующие тарифные ставки или оклады за эту линию. Линия зарплаты в графической форме, показывающая, по каким тарифным ставкам в настоящее время оплачивают виды труда, попавшие в тот или иной разряд, сравнивает оплату с количеством баллов или рангом каждого вида труда или разряда, найденными при оценке труда (см. рис. 55). Тарифные ставки отмечают на вертикальной оси, а тарифные разряды (в баллах) — на горизонтальной оси. Эта кривая показывает соотношение между ценностью вида труда согласно результатам оценки и текущей средней тарифной ставкой разряда. Обычно тарифные ставки на графике — это ставки, по которым платят в организации сейчас. Тарифные ставки для каждого разряда корректируются, что включает в себя исправление ставок, далеко отходящих от установленной кривой, и обычно разработку «вилок» оплаты. Одим из способов отобразить «вилки» оплаты — приведенная структура зарплаты (см. рис. 55). Структура зарплаты графически изображает «вилки» тарифных ставок для каждого разряда (в данном случае в расчете на один час). «Вилки» оплаты обычно строят вдоль кривой зарплаты. Миссия аудитора включает анализ структуры зарплаты по отношению к: 1) рынку труда; 2) требованиям внутренней справедливости; 3) развитию карьеры.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 360; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.44.233 (0.007 с.) |