Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аудит работы служб управления персоналомСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Цель данного аудита — оценка издержек и выгод, связанных с программами кадровой деятельности в соотнесении с итогами деятельности организации в прошлом, с итогами других организаций и с целями организации. Оценка деятельности кадровых служб — это систематический, четко формализованный процесс, направленный на измерение издержек и выгод, связанных с программами кадровой деятельности и для соотнесения их результатов с итогами деятельности предприятия в прошлом, с итогами других предприятий и с целями предприятия. Результаты оценки служат итоговыми индикаторами, фокусирующими внимание на основных проблемах работы с персоналом: качество выполненной работы, удовлетворенность работников, исполнительская и трудовая дисциплина, текучесть кадров. Приведем наиболее важные виды деятельности службы управления персоналом"5 и критерии, которые можно рассматривать индикаторами деятельности этих служб. Важнейшие направления деятельности служб управления персоналом: • Советы и консультации менеджерам по выявлению и решению проблем, связанных с персоналом. • Доведение до менеджеров общей философии, юридического смысла и стратегии, связанных с трудовыми отношениями. • Советы и консультации менеджерам в области трудовых отношений; • Обеспечение последовательных и взвешенных взаимоотношений со всеми работниками предприятия. 115 См.: Лобанов А.А., ИванцевичДж.М. Человеческие ресурсы управления, М.:Дело, 1985. Гл. 13.

• • Советы и консультации менеджерам по штатной политике и связанным с ней проблемам. • Координация процедур, связанных с набором персонала. • Доведение до менеджеров программ оплаты труда и вознаграждений менеджеров относительно правового смысла практики зарплаты. • Регистрация и доведение до служащих программ вознаграждений. • Разрешение проблем, связанных с вознаграждениями. • Назначение пособий (компенсации, пенсии и т.д.). • Помощь и консультации руководству в решении проблем оплаты. • Хранение и систематизация кадровой документации. • Обеспечение соответствия с законодательством по вопросам найма.

• Разъяснение основных направлений и целей кадровых программ и кадровой политики фирмы. • Обсуждение с руководством практических вопросов осуществления этих программ. Основные критерии оценки эффективности работы отделов управления персоналом: Субъективные критерии • Степень сотрудничества служб с отделом управления персоналом. • Мнение линейных менеджеров об эффективности отдела. • Готовность к сотрудничеству со всеми работниками при решении проблем и разъяснении политики фирмы. • Доверительность взаимоотношений с работниками. • Быстрота и эффективность реакций на адресуемые отделу запросы. • Оценка качества услуг, оказываемых отделом другим подразделениям фирмы.

• Оценка качества информации и советов, выдаваемых отделом высшему руководству. • Удовлетворенность либо неудовлетворенность клиентов-менеджеров и работников. Объективные критерии • В какой степени отдел реализует стратегию поддержки планов руководства в отношении людских ресурсов. • Положительные действия по достижению целей. • Среднее время выполнения заявок, требований. • Отношение бюджета отдела к численности обслуживаемого персонала. Оценка эффективности отдельных программ управления персоналом базируется на определении, насколько хорошо чувствует себя фирма в достижении своих целей и выполнении соответствующих задач. Оценка служит объединяющей силой, фокусирующей внимание на решающих в данном случае аспектах. Это качество выполнения работы, удовлетворенность работников, текучесть и прогулы, см. табл. 32. Таблица 32. Пример разработки системы ключевых показателей эффективности

Критерии оценки могут быть сгруппированы следующим образом: /. Собственно экономическая эффективность: • показатели эффективности (отношение стоимости рабочей силы к полученному результату); • стоимость оцениваемой программы на одного работника.

2. Показатели степени соответствия. 3. Степень удовлетворенности работников:

• удовлетворенность работников деятельностью службы (например, обучением, оплатой, премиальными, служебным продвижением); • удовлетворенность работника своей работой. 4. Косвенные показатели эффективности работы служащих: • текучесть кадров; • абсентеизм — количество самовольных невыходов на работу; • брак (например, по причине плохого качества продукции); • прочие показатели качества труда; • частота заявок о переводе на другие работы; • количество жалоб; • безопасность труда и количество несчастных случаев. в целом выражают эффективность соответствующих мер. Для оценки

• уменьшить издержки на персонал на 3 %; • снизить абсентеизм на 2 %; • повысить индекс удовлетворенности на 5 % в сравнении с прошлым годом (по результатам опроса мнений работников). Некоторые из наиболее часто употребляемых подходов к оценке функционирования кадровых служб могут быть рассмотрены иначе. Аудитор составляет вопросник, включающий список важнейших видов кадровой деятельности, которые должны выполняться. Вопросник содержит пункты, определяющие, выполняются ли существующие кадровые предписания и политика предприятия. Пункты списка обычно группируются по направлениям кадровой деятельности, таким, как планирование найма, безопасность и т.п. Приведем пример ряда пунктов такого вопросника. Пример Вопросник оценки кадровой деятельности (сценарий «Интервью с менеджером») 1. Что Вы можете сказать о целях Вашего предприятия? 2. Как Вам видится, что относится к главным обязанностям менеджеров? 3. Произошли ли в них какие-либо изменения за последние несколько лет? 4. Существуют ли такие обязанности менеджеров, связанные с персоналом, которые, по Вашему мнению, необходимо выполнять лучше? 5. Не могли бы Вы рассказать о каких-то положительных моментах в трудовых отношениях на данном предприятии? 6. Считаете ли Вы, что на предприятии существуют какие-то важные проблемы или трудности? Их причины? Как широко они распространены? Меры по их исправлению? 7. Имеете ли Вы какие-то цели на этот год, связанные с персоналом? 8. Вообще, насколько хорошо, по Вашему мнению, УП-департамент делает свое дело? Каковы те изменения, которые ему следует произвести? Отношения на предприятии 9. Какого рода меры Вы желали бы осуществить в связи со сложившимися 10. Каков Ваш вклад в формирование человеческих отношений на фирме? Безопасность, санитария 11. Кто несет ответственность за безопасность на Вашем участке? Роль руководителей групп? 12. Что Вы делаете ради безопасности? В чем состоят постоянные действия? Каковы достигнутые результаты? 13. Имеете ли Вы связанные с безопасностью проблемы? Их причины? Средства противодействия? Насколько широко они распространены? ________________________________________________

14. Чем занимается специалист в данных вопросах? Насколько его деятельность способна помочь? Что еще он должен сделать? 15. Имеете ли Вы какие-либо комментарии или предложения относительно безопасности? 16. Нет ли у Вас каких-либо комментариев относительно медпункта? Типов предлагаемых услуг? Вежливости? Формы общения работников (коммуникации) 17. Каким образом Вы доводите информацию до своих работников? Какова Ваша обычная коммуникативная деятельность? Частные проблемы? 18. Как Вы получаете информацию от подчиненных? Ее каналы и методы? Насколько постоянно используете Вы эти каналы? Показывает ли руководитель заинтересованность в ней? Обеспечивает ли Вас информацией служба управления персоналом? 19. Помогает ли эта служба улучшить систему коммуникации на предприятии? Какая помощь здесь требуется? Характер обеспечиваемой поддержки? 20. Помогает ли эта служба лично Вам справиться с проблемами коммуникации? Имеющиеся каналы коммуникации 21. Какие требуются улучшения в этой области? 22. Есть ли какие-либо еще комментарии? Какие-либо изменения или Кадровое планирование 23. Есть ли у Вас какие-либо планы на будущее по удовлетворению кадровых потребностей Вашего подразделения? Насколько далеко в будущее устремлены эти планы? 24. Что делает Ваш руководитель для планирования будущих кадровых потребностей? Как эти планы соотносятся с Вашими собственными? 25. Какую роль играет служба управления персоналом в планировании будущих кадровых потребностей? Вашего участка работы? Предприятия? Обучение и профессиональный рост 26. Как производится обучение работников в Вашем подразделении? Кто его производит? Процедуры? 27. Какие изменения или улучшения, по Вашему мнению, следует ввести в процессе тренинга работников? Почему? 28. Какие изменения или улучшения, по Вашему мнению, требуются в отношении объемов и видов формального (классного) обучения? Почему? 29. Работаете ли Вы со своими подчиненными над улучшением их текущего мастерства? Ваши действия? Реакция работника? Результаты? Требуемые улучшения? 30. Работаете ли Вы вместе с подчиненными на предприятии над планами на будущее? Оценки? Ваши действия? Реакция работников? Результаты? Требуемые улучшения? 31. Что делает служба управления персоналом для того, чтобы помочь в решении Ваших учебных проблем? 32. Есть ли какие-либо еще комментарии по данному вопросу? 33. Каким образом поступают новые работники в Вашу рабочую группу?

34. Как осуществляются повышения и понижения работников? 35. Как осуществляются перемещения кадров в Ваше подразделение или из него? 36. Есть ли у Вас проблемы с увольнениями? (Характер проблем? Возможные решения? Вклад кадровой службы?) 37. Как Вы используете назначения «испытательных сроков» (продолжительность этого периода? Позиция профсоюза?) 38. Как поступаете с неэффективными работниками? 39. Каковы рамки Вашей служебной свободы и ответственности? (Определение повышений? Степень авторитета?) 40. Каким образом Вы принимаете решения относительно кадровых повышений? (Процедура? Играют ли роль заслуги и какую? Информирование подчиненных? Синхронность?) 41. Самые большие Ваши проблемы в этой области? (Связаны ли они с работниками? С Вами? С планом?) 42. Помогает ли Вам кадровая служба? Как? (Роль руководителя? Характер помощи? Какая еще помощь требуется и почему?) Политика заработной платы 43. Ваша ответственность в этой области? (Оценка подходов? Требуемые изменения и основания для них?) 44. Какую помощь Вам оказывает служба управления персоналом? ____ Использование вопросников дает некоторые преимущества, по управлению с неформальным подходом, но все же это слишком простой подход к оценкам. Кроме того, хотя вопросники несложно подготовить, их трудно иногда интерпретировать. Так, три отрицательных результата в одной группе вопросов могут быть не равны трем другим, ибо одни виды деятельности могут быть важнее других. Игнорирование каких-то юридических требований гораздо более серьезно, чем отсутствие рождественского праздника в фирме и т.п. Кроме того, аудитор часто использует формальные оценочные методы, базирующиеся на статистических данных и подвергает их анализу. Статистический подход может быть значительно более изощренным, чем вопросник. Полученные статистические данные сравниваются с прошлыми данными по этому же подразделению или с каким-либо еще объектом сравнения. Конечно, количественные взаимосвязи сами по себе еще ничего не оценивают и не объясняют. Важны основания этих связей; статистика лишь указывает, где надо искать проблемы для оценки. Однако и «серые» данные таких исследований уже интересны сами по себе и могут внести определенный вклад в оценку. Оценки текучести кадров и абсентеизма Текучесть кадров — это чистый результат ухода одних работников и прихода других на работу в организацию. Текучесть может доволь- но дорого обходиться работодателю. Издержки на текучесть включают: растущие затраты на социальную безопасность и пособия по безработице, оплату промежуточных отпусков, выходных пособий, простоев оборудования, затраты на набор и отбор (стоимость тестов, записей, перемещений), административные расходы. Кроме того, снижается производительность, поскольку требуется время, чтобы «новички» достигли уровня опытных работников, ушедших с производства. Работники, не приносящие пользы предприятию, должны переучиваться или увольняться и т.д. Большинство исследователей проблемы текучести приходят к выводу, что работники покидают места, если их потребности не удовлетворяются на этом месте и возможно другое место, которое, как работник надеется, удовлетворит его в большей степени. В то же время к текучести нельзя подходить однозначно, поскольку процесс текучести кадров выполняет важные позитивные функции: межотраслевого и территориального перераспределения рабочей силы, квалификационно-профессионального продвижения кадров, обслуживания внешних и внутренних трудовых перемещений, вызванных техническим прогрессом. Некоторые виды текучести выгодны предприятию, когда уход данного работника не ощущается предприятием, как потеря. Это может объясняться, скажем, низкой оценкой работоспособности данного индивида. Кроме того, полное отсутствие трудовых перемещений в организации, в том числе и текучести, приводит к «окостенению» структуры коллектива. Анализ показывает, что показатели текучести и абсентеизма внутренне коррелируют друг с другом, т.е. если текучесть высокая, абсентеизм тоже довольно высокий, поскольку оба явления вызываются одними и теми же факторами. В общем, работники сначала проявляют высокий уровень абсентеизма, далее ведущий к повышенной текучести. Таким образом, высокий уровень абсентеизма признак того, что в ближайшем будущем вероятна повышенная текучесть. Абсолютные масштабы текучести измеряются количеством увольнений работников по собственному желанию, а также по инициативе администрации (за определенный период). Относительный показатель текучести — коэффициент текучести кадров — определяется как отношение числа работников, уволившихся по причинам, относящимся непосредственно к текучести, к среднесписочной численности работников. Предприятия могут снизить текучесть кадров путем лучшего отбора работников, их ориентации, обучения и вознаграждений,

улучшения организации труда и производства, сокращения монотонного, малоквалифицированного труда, устранения несоответствия содержания труда квалификации, индивидуальным особенностям и интересам работников. Для аудитора важно определить точные причины возникновения текучести. Один из методов состоит в том, чтобы проинтервьюировать работников непосредственно перед тем, как они покинут предприятие, с тем, чтобы попытаться определить, почему они хотят его покинуть («выходное интервью»). Другие методы включают телефонные или личные интервью спустя несколько недель после расчета. Однако данные, изучаемые всеми этими методами, обычно не слишком надежны. Абсентеизм приводит к ряду издержек и вызывает практические проблемы. Издержки предприятия включают те виды выплат, которые осуществляются независимо от присутствия или отсутствия работника. Помимо того, приходится оплачивать внеурочный труд рабочего, который выполняет работу отсутствующего, что обходится дороже. Кроме того, здесь может простаивать дорогостоящее оборудование и падать производительность подразделения. Стандартные формулы расчета абсентеизма следующие: число рабочих дней, потерянных за определенный ____ период из-за отсутствия на работе: ___ mrw среднее число работников х число рабочих дней либо: общее число пропущенных часов: mrw общее число рабочих часов по графику) С текучестью и абсентеизмом тесно связаны и такие формы оценок, как недовольство и жалобы, высказанные каким-либо образом. Недовольство — выражение (в письменной или устной форме) неудовлетворенности или критика со стороны работника менеджеру. Жалоба — недовольство, представленное в формальном виде и письменной форме руководству или представителю профсоюза. Рост количества и серьезность жалоб могут быть сигналом неудовлетворенности, которая, в свою очередь, может повести за собой рост абсентеизма и текучести. Эти факторы служат индикаторами того, насколько успешной является деятельность отдела управления персоналом по созданию условий удовлетворенности работников. Одним из способов оценки работы служб управления персоналом может быть анализ мнений работников. Такие мнения обобщаются письменно с помощью анкет (обычно в анонимной форме) для выражения реакции работников на кадровую политику работодателя, характеристики работы и т.д. Существенное увеличение и усложнение кадровой работы вызывает все более широкое применение аудита персонала, чем и оправдывается специфика применяемых в процессе его проведения методов. В мире существует несколько моделей измерения результатов деятельности служб управления персоналом. Модель Ульриха (дает основные направления измерения результатов этих служб): • Показатели продуктивности/производительности. • Выпуск продукции на единицу сырья, на одного работника, на единицу зарплаты и т.д. Эти показатели могут быть использованы для измерения эффективности тренингов, новых оргструктур, систем оплаты и др. • Показатели измерения процессов, таких как скорость прохождения бизнес-процедуры, технологического процесса. • Расходы и любые результаты при проведении специальных программ и инициатив. • Навыки работников, лояльность, моральный климат в коллективе. • Организационные возможности, такие как скорость циклов, способность к обучению, прозрачность. Модель Джека Филлипса (дает параметры для измерения отдачи на капитал, вложенный в персонал (HR ROI). • Инвестиции в HR. • Инвестиции в службу персонала = Расходы службы персонала/Операционные расходы. • Инвестиции в службу персонала = Расходы службы персонала/Кол-во работников. • Показатель отсутствия на рабочем месте. Отсутствие = П (прогулы, отсутствие без предупреждения) + кол-во уволившихся неожиданно. • Показатель текучести. • Показатель удовлетворенности = Кол-во удовлетворенных, %. • Единство и согласие в организации. • Статистика производительности труда и оценки эффективности труда. Наиболее употребляемыми показателями, применяемыми в зарубежных компаниях для оценки эффективности инвестиций в персонал, являются:

• удовлетворенность тренингами (исследования среди участников тренингов); • увольнения по собственному желанию как % от общего числа работников; • среднегодовая стоимость бенефитов как % от ФОТ, • среднее время заполнения вакансий. К другим измерениям можно отнести: оценочный лист подразделения службы управления персоналом (СУП) — для измерения эффективности СУП как бизнес-партнера; план повышения квалификации сотрудников СУП — в области управления персоналом и в области бизнеса компании; измерение тех функций, которые касаются бюджетов линейных менеджеров, например: рекрутинга, расходы на сотрудников СУП/количество рабочих часов. В качестве примера оценки эффективности инвестиций в персонал приведем систему показателей, используемую HR-Saratoga Institute — ведущим институтом в области HR-менеджмента: • Доход на одного работающего. • Расход на одного работающего • Компенсации как % от дохода. • Компенсации как % от расходов. • Стоимость бенефитов как % от дохода. • Стоимость бенефитов как % от расходов. • Стоимость бенефитов как % от компенсации. • Стоимость пенсионных бенефитов как % от расходов. • Стоимость бенефитов на одного пенсионера. • Процент вновь принятых работников от общего числа. • Стоимость привлечения. • Время заполнения вакансии. • Время стартового периода. • Расходы HR-отдела в % от общих расходов:. • Отношение количества HR-персонала к общему числу работников. • Стоимость бенефитов как % от??????????ЧЕГО????????? • Расходы НR-отдела на одного работающего в компании. • Процент компенсаций супервайзеров. • Стоимость компенсаций в расчете на одного работника и % от общих расходов.

• Стоимость компенсаций в расчете на одну жалобу. • Количество прогулов. • Увольнения по инициативе работника. • Количество сделанных предложений/количество принятых. Используются и другие методики оценки эффективности работы службы персонала. Например, экспертная оценка вклада в бизнес-результат отдельных программ, проектов и мероприятий. Дерево нормативов и показателей от бизнес-задач компании, совпадающее с уровнем делегирования полномочий и ответственности. Все они дают оценку деятельности службы персонала не от функций, а от бизнес-результата. Опыт работы в реализации проектов по оценке инвестиций в персонал российских компаний показывает, что важнейшими показателями эффективности работы в области управления персоналом являются: 1. Соответствие перспективного плана по управлению персоналом бизнес-задачам компании. 2. Добавленная стоимость на одного работающего (показатель эффективности управления). 3. Стоимость одного работника по категориям. 4. Вклад службы персонала в бизнес-результат компании. 5. Возврат, отдача на инвестиции в персонал, в том числе на мероприятия и программы (HR ROI). 6. Соотношение роста производительности и роста оплаты труда.

7. Процент соответствия менеджмента модели корпоративных компетенций. 8. Выработка на одного работающего. 9. Текучесть кадров (и сумма потерь при увольнении работника).

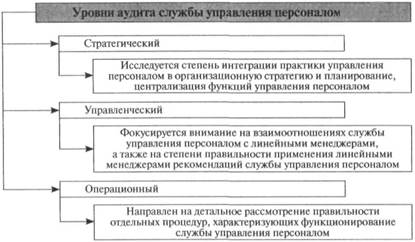

10. Процент затрат на персонал в операционных расходах. 11. Уровень готовности резерва. 12. Численность персонала (с точки зрения оптимизации) и др. Аудит персонала позволяет выявить способность организации разрешать социально-кадровые проблемы, оказывающие непосредственное влияние на служебную деятельность работников (см. табл. 33). Обычно комплексный внешний аудит персонала проводится 3—4 аудиторами и занимает 4—6 месяцев. Чтобы еще более усилить позиции службы управления персоналом в организации, ей необходимо научиться говорить языком бизнеса, а таким языком являются цифры. Математический аппарат требует системного применения и как повседневный инструмент мониторинга"6, и как модель для осуществления анализа издержек в процедуре контроллинга. Задачи аудита работы службы управления персоналом приведены на рис. (см. стр. 336). 116 Мониторинг управления персоналом — способ проведения специальных наблюдений за системой управления персоналом и кадровыми процессами.

Задачи аудита работы службы управления персоналом

■ (упГ Вопросы для самопроверки 1. Каковы основные трудовые показатели, анализируемые в ходе аудита персонала? 2. Раскройте цели анализа производительности труда. 3. В чем цель аудита рабочих мест? Опишите ход аудита. 4. Как рассчитать производительность труда на одного работника? В какой зависимости находится этот показатель с трудоемкостью продукции? 5. Как влияет выполнение норм выработки на изменение производительности труда? 6. Как рассчитать влияние непроизводительных затрат на показатель производительности труда? 7. Какие задачи выполняет анализ численности и структуры персонала? Как рассчитать абсолютное и относительное отклонение фактической численности персонала от плановой? 8. В чем сущность анализа расстановки кадров? 9. Приведите пример расчетов показателей движения персонала. 10. Как коэффициент текучести отражает реальное состояние кадров в организации? 11. Как рассчитать эффективность мероприятий по развитию персонала? 12. По каким показателям производится оценка выполнения функции подбора кадров? 13. Из чего складывается стоимость найма? 14. В чем цель аудита увольнений? По каким факторам проводится аудит? 15. Перечислите материальные стимулы труда. Для чего проводится аудит вознаграждений? 16. Что такое зарплатоемкость продукции? Связано ли это понятие с показателем рентабельности? 17. Как проводится анализ структуры зарплаты? 18. В чем необходимость аудита условий труда? 19. Что такое интеллектуальный капитал и для чего проводится его аудит? 20. Опишите процесс аудита интеллектуального капитала; кто входит в состав аудиторской команды? 21. Методы оценки интеллектуальных активов. 22. Оценка работы службы управления персоналом.

5.1. Контроллинг: основные понятия, цели и задачи Контроль как функция руководства направлен на конкретные задачи и является составной частью процесса принятия кадровых решений. Первейшая задача контроля — сопоставление запланированного и полученного результатов, за которым следуют анализ отклонений и разработка мероприятий по корректировке планов. В соответствии с этой интерпретацией кадровый контроль является регулярной фазой процесса принятия кадровых решений. В рамках общего организационного контроля кадровый контроль выполняет задачу информационной поддержки кадрового планирования и направлен на оптимизацию использования персонала в организации. Контроль дает информацию для отчетности и позволяет документально подтверждать соблюдение трудовых и правовых норм. Элементы контроля персонала: • объекты контроля, в круг которых включаются непосредственно мероприятия и процедуры, позволяющие получить требуемую для контроля информацию; • методы контроля, способствующие измерению и сопоставлению действительного и желаемого; • субъекты контроля (носители контроля), включающие отдельных работников организации, отделы или подразделения, а также внешние по отношению к организации органы или учреждения; • время проведения контроля. Функции контроля персонала представлены ниже. Рис. Функции контроля персонала

Для обнаружения возможных ошибок в планировании персонал и (или) в ее реализации контроль может быть осуществлен в различных формах: контроль предпосылок, контроль реализации и мета-контроль. Взаимосвязь между формами контроля и видами возможных ошибок показана ниже.

Использование контроллинга и его инструментов имеет своей целью ранее обнаружение признаков нарушения устойчивой работы предприятия. Различие отдельных подходов к пониманию функций и задач контроллинга во многом определяется тем, какая концепция контроллинга — американская или немецкая — берется за основу. На первоначальном этапе внедрения контроллинга немецкая концепция в большей степени подходит для осуществления успешной адаптации российских предприятий в изменяющихся условиях бизнес-среды. Однако следует отметить, что схему контроллинга, существующего в Германии, нельзя в точности перенести в условия российской экономики. Несмотря на общие черты, аналитические школы опираются на собственные традиции и опыт, отличается и менталитет сотрудников экономических служб и руководителей. При дальнейшем внедрении системы контроллинга целесообразно использовать элементы «американской модели», в том числе налоговый менеджмент.

Система контроля — это инструмент, позволяющий оценивать не только эффективность внедрения выбранной стратегии, но и ее адекватность текущей ситуации. Кроме того, контроль позволят идентифицировать сильные стороны предприятия и наилучшие методы выполнения определенных задач для повторного их использования. Таким образом, обеспечивается позитивный эффект обучения и накопления опыта (см. рис. 60).

Элементами системы внутреннего контроля экономических субъектов являются внутренний аудит и управленческий контроль. Внутренний контроль создается для упорядоченного и эффективного ведения дел, обеспечения соблюдения политики руководства, охраны активов, обеспечения полноты и точности документации и всей внутрифирменной информации о производственно-хозяйственной и финансовой деятельности. Реализация целей управления в системе внутреннего контроля возложена на: • организационно-технический механизм (включающий процедуры контроля, внутреннюю регламентирующую нормативную документацию и т.п.); • специальные контрольные подразделения — управления (отделы) внутреннего аудита. Организация системы внутреннего контроля прерогатива самого экономического субъекта. В понятие системы управления качеством часто включаются контроль, как и сертификация. Безусловно, универсального рецепта формирования внутреннего контроля нет. Однако можно выделить общие черты в построении деятельности системы внутреннего контроля (СВК) крупных российских компаний. Организационно в СВК. участвуют несколько служб. Для одних эта деятельность основная, для других — дополнительная. К первым, как правило, относится служба экономической безопасности (внутреннего контроля/ внутреннего аудита) и контрольно — ревизионное управление. Ко вторым (назовем их функциональными) — финансово — экономическая, юридическая службы и служба персонала. Важную роль играет и служба корпоративного управления — подразделение, отвечающее за регламентацию основных процедур управления. Структура СВК довольно сложна. Нередко появляются опасения, что на практике ее создание может привести к дублированию функций, размыванию ответственности, увеличению численности аппарата управления. Однако, во-первых, у вышеперечисленных подразделений разные задачи. Служба экономической безопасности ведет постоянный мониторинг функционирования важнейших подсистем управления предприятия, выявляет случаи существенных отклонений от установленных нормативов, анализирует их причины, ведет оперативную работу по профилактике и предотвращению нарушений. Контрольно — ревизионное управление проводит периодические проверки финансово — хозяйственной деятельности подразделений и, что очень важно, контролирует соблюдение регламентов управления. Финансово-экономическая служба отвечает за планирование и сбор фактической информации с такой периодичностью

|

||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 1235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.92.213 (0.029 с.) |

Осуществление контроля над рассмотрением жалоб.

Осуществление контроля над рассмотрением жалоб.

достаточности достигаемых результатов их сопоставляют с заранее заданными целями. Например:

достаточности достигаемых результатов их сопоставляют с заранее заданными целями. Например: Таблица 33. Основные направления анализа качества управления персоналом организации

Таблица 33. Основные направления анализа качества управления персоналом организации

ЧАСТЬ V. КОНТРОЛЛИНГ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ

ЧАСТЬ V. КОНТРОЛЛИНГ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ

и с такой глубиной аналитики, которые необходимы для эффективного управления. Служба персонала организует кадровую работу, устанавливает правила проверки новых сотрудников, а зачастую и перечень сведений, составляющих коммерческую тайну, и правила работы с ними. Юридическая служба несет ответственность за правоустанавливающие документы, разрабатывает положение о порядке заключения договоров и, если ком

и с такой глубиной аналитики, которые необходимы для эффективного управления. Служба персонала организует кадровую работу, устанавливает правила проверки новых сотрудников, а зачастую и перечень сведений, составляющих коммерческую тайну, и правила работы с ними. Юридическая служба несет ответственность за правоустанавливающие документы, разрабатывает положение о порядке заключения договоров и, если ком