Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бюджетирование работы с персоналом как инструмент контроллингаСодержание книги

Поиск на нашем сайте

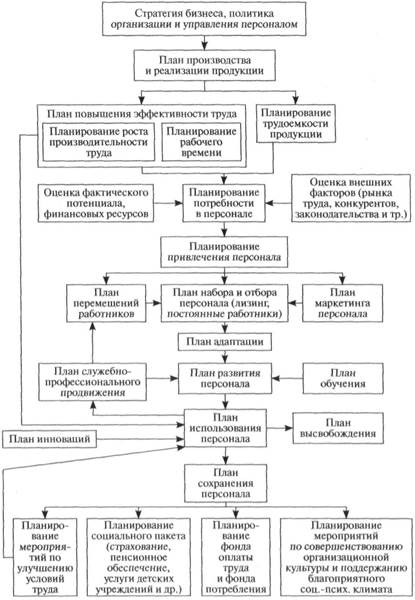

Если рассмотреть управление компанией какединую сбалансированную систему, то система управления персоналом по значимости находится на одном уровне с такими направлениями деятельности, как стратегическое управление, управление проектами, управление качеством, управление текущей деятельностью и маркетинг. Система стратегического управления прямо определяет функции управления персоналом и отражается в бизнес-плане (см. рис. 75). Планирование работы по управлению персоналом постепенно становится в один ряд с вопросами планирования производства, научно-технического развития, маркетинговым и финансовым планированием. Следовательно, возникает потребность в разработке методики планирования мероприятий и затрат на управление персоналом (рис. 76). В сложившейся практике планирования этот процесс называется бюджетированием. Бюджет организации — финансовый документ, в котором отражаются доходы и расходы, спланированные и расписанные на определенный период по ресурсам и по исполнителям для достижения поставленной производственно-хозяйственнной цели, или совокупность финансовых и операционных (производственных) планов. Операционный бюджет — это план каждого центра ответственности на бюджетный период (обычно на год), определяющий его финансовые ресурсы. Финансовый бюджет — определяет источники поступления и направления использования денежных средств. Оперативный план управления персоналом разрабатывается на основе целей и приоритетных направлений кадровой политики.

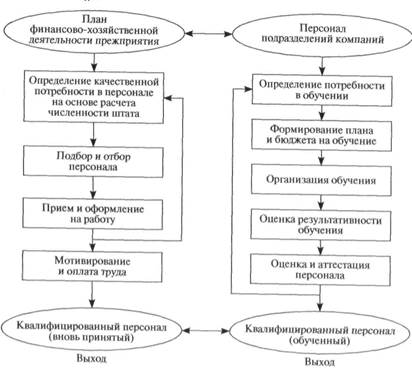

Рис. 76. технология планирования работы по управлению персоналом С учетом полученных приоритетов и планов предприятия (прежде всего плана производства и реализации продукции) разрабатываются мероприятия, направленные на совершенствование управления персоналом, предусматриваются необходимые кадровые процедуры в рамках основных функциональных подсистем управления персоналом. На примере обучения персонала этот процесс представлен на рис. 77. Рис. 77. Взаимосвязь планов в процессе бюджетного планирования

Рассмотрим построение системы контроля за деятельностью экономических субъектов посредством внедрения на них бюджетного управления. Бюджетирование оптимальная форма нормативного метода управления. Нормативный метод управления, обеспечивая контроль за прибылью предприятий, традиционно решает две основные задачи: пресечениехищенийиоптимизация.Построениесистемынорма- тивов в форме бюджетов и ответственных за их исполнение позволяет обеспечить контроль и предотвратить отклонения от бюджетов. Системное использование бюджетов является организационной основой оптимизации деятельности предприятий, применения рычагов стимулирования и мотивации труда, стратегического развития и эффективного освоения инвестиций. Дополнительная полезность бюджетной формы нормативного метода управления определяется наглядностью контроля финансового состояния (риски банкротства), процессов капитализации (де-капитализации), размера и структуры ценностей и обязательств. В области управления персоналом под бюджетированием понимают метод планирования необходимых материальных ресурсов для достижения целей политики управления персоналом. Основная цель бюджетирования затрат на персонал повышение эффективности работы организации посредством: • целевой ориентации и координации мероприятий по управлению персоналом; • выявления рисков управления персоналом, их влияния на работу организации и снижения этого уровня: • контроля использования средств на управление персоналом; • повышения гибкости, приспособляемости к изменениям во внешней и внутренней среде. Как правило, для различных подразделений одного предприятия выбираются различные критерии оценки эффективности их работы. Выбор критериев зависит оттого, какие вопросы находятся в компетенции этих подразделений, и за достижение каких показателей они могут нести ответственность. В соответствии с тем, какой критерий оценки эффективности применяется к подразделению, оно может быть определено как центр доходов, центр затрат, центр прибыли (или профит-центр) или как центр инвестиций. Каждый термин означает, что подразделение отвечает соответственно за получение максимального дохода (выручки), за контролирование затрат, за увеличение нормы прибыли или за рентабельность инвестиций. Бюджетирование как инструмент контроллинга персонала предполагает принятие решений по управлению персоналом, связанных с будущими событиями, на основе систематической обработки данных о затратах на персонал. Составление бюджетов в области управления персоналом направлено на: • разработку стратегии управления персоналом;

• планирование деятельности по управлению персоналом на определенный период; • оптимизацию расходов на персонал; • координацию — согласование деятельности различных подразделений предприятия в области управления персоналом; • коммуникацию — доведение планов до сведения руководителей разных уровней; • мотивацию руководителей на местах на достижение целей организации и удовлетворение интересов работников; • контроль и оценку эффективности работы руководителей на местах путем сравнения фактических затрат с нормативными (по центрам ответственности); • выявление потребности в денежных ресурсах, необходимых для решения задач управления персоналом Бюджетирование как система — развивающийся процесс, требующий адекватного и постоянного, реагирования на изменение внешних и внутренних условий, В практике при составлении бюджетов используют различные методы: жесткий, гибкий, скользящий, с нулевого базиса, от достигнутого. Чтобы не допускать ошибок, не следует замыкаться только на одном методе. При всех обстоятельствах главным критерием оптимальности системы бюджетирования должна быть ее эффективность Выбор методов — прерогатива руководства предприятия. Выбор метода бюджетирования сложная проблема, зависящая от состояния нормативной базы, «уровня организационного управления. К примеру, выбрав метод построения системы бюджетирования «жесткий бюджет», который остается неизменным независимо от результатов деятельности, получаем проблему неполного использования информации (при отклонении в бюджете фактической составляющей от плановой необходимо изменить бюджет). При выборе «гибкого бюджета» приходится учитывать изменения уровня деятельности, например, объема производства, и пересматривать бюджетные показатели в свете реально достигнутого уровня производства в режиме on line, что потребует существенного изменения в информационной системе предприятия. Метод «от достигнутого» был достаточно широко распространен ранее, но сейчас его уже перестают использовать. Это достаточно логичный подход к планированию на следующий год, т.к. составление бюджета начинается с рассмотрения плана отчетных данных прошедшего года. Этот метод может использоваться в организациях, характер деятельности и уровень обеспеченности ресурсами которых существенно не меняются. При таком подходе недостатки

При таком подходе бюджет следующего года основывается на данных фактического бюджета прошедшего года с учетом ожидаемых изменений. В этом случае состояние бюджета ограничивается незначительным увеличением или снижением существующих плановых показателей. Преимущество метода «от достигнутого» в относительной простоте и, следовательно, в невысоких затратах на составление бюджета при использовании этого метода. При составлении бюджета «с нулевого базиса» рассматривается зависимость между заданиями, входными ресурсами, выходной продукцией и деятельностью. При составлении бюджета прошедший год в расчет не принимается и основной акцент переносится на предстоящий год. Определяется уровень обеспечения ресурсами. При этом отвергается идея использования метода «от достигнутого», так как предстоящий год может быть не таким, как предыдущий, в связи с изменением заданий, внешними событиями, инфляцией и т.д. Бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов. Например, такой бюджет может содержать варианты, при которых сумма затрат сокращается или увеличивается на 5, 10, 20%. Этот подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля». Одновременное применение различных методов бюджетирования наталкивается на серьезные трудности, связанные с недостатками в постановке управленческого учета и отчетности в организациях. В идеальном же случае бюджетная система должна обладать гибкостью, позволяющей адекватно реагировать на любые возникающие изменения. Один из способов решения таких проблем — использование метода скользящего бюджета. Концепция скользящего бюджета возникла из рассуждений о том, что «каждодневный» менеджмент — это именно то, что означают слова — «менеджмент от одного дня к следующему». Пользователи бюджета на данный момент не беспокоятся, что может произойти в течение всего предстоящего года. Аргументом в пользу скользящего бюджета является то, что период времени, на который приходится принимать конкретные решения, относительно короток. Бюджет, определяющий задания и ресурсы на двенадцать месяцев, может быть разбит на части, по три месяца каждая. В конце пер- вого месяца можно проанализировать, как в действительности идут дела, и в план на первый месяц второго квартала могут быть внесены изменения с учетом того, что в действительности произошло или не произошло в течение первого месяца и т.д. Такой подход часто называют перераспределением бюджета, он позволяет добиваться необходимой гибкости при решении конкретных задач. Несмотря на всё положительные моменты этого метода и других, применяемых в настоящее время на практике, они не лишены недостатков. В табл. 40 дана характеристика положительных и отрицательных аспектов каждого метода бюджетирования, дающая возможность выбора при построении хозяйственной жизни предприятия. Таблица 40. Характеристика методов бюджетирования

Выбор конкретного метода или системы бюджетирования — прерогатива руководства предприятия. В основе бюджетирования лежит пять основных принципов: • принцип целесогласования, при котором различают два метода организации работ по составлению бюджетов (планов): по методу break-down (сверху вниз) и по методу build-up (снизу вверх). По методу break-down работа по составлению бюджета начинается «сверху», т.е. руководство предприятия определяет цели и задачи, в частности,

плановые показатели по прибыли. По методу build-up поступают наоборот, т.е. структурные подразделения представляют руководству предприятия свое видение достижения цели. Поэтому методы break-down и build-up две противоположные тенденции. На практике нецелесообразно использовать только один из этих методов. Как правило, процесс бюджетирования начинается «снизу вверх», поскольку нижестоящие руководители лучше знают ситуацию на внутрифирменном рынке труда и со своей стороны обеспечат обоснованность затрат, закладываемых в бюджет. Далее путем согласования бюджетных планов между выше- и нижестоящими руководителями обеспечивается соответствие целям конкретных планов предприятия. Процесс меняет направление и реализуется по схеме «сверху вниз»; • принцип приоритетности в отношении задачи координации бюджетирования должен обеспечить использование дефицитных средств в наиболее выгодном направлении. Это достигается правильным установлением приоритетных целей политики управления персоналом в соответствии с миссией и стратегией развития организации и управления персоналом. В бюджете сознательно формируется направление «основного удара», при этом расходы на другие направления сокращаются; • принцип причинности предполагает, что каждая плановая единица (центр ответственности и центр затрат) может планировать и отвечать только за те величины, на которые она может оказать влияние: • принцип ответственности, концентрирующийся исключительно на величинах, поддающихся воздействию, предусматривает передачу каждому подразделению ответственности за исполнение его части бюджета вместе с полномочиями вмешиваться в случае необходимости в развитие ситуации с соответствующими корректирующими мероприятиями. Использование этого принципа содействует выработке у руководства нижнего уровня навыков предприимчивости в мышлении и действиях; • принцип постоянства целей предполагает, что раз установленные базовые величины не должны быть принципиально изменены в течение продолжающегося контрольного периода. При перспективном планировании расходов на содержание персонала вначале необходимо отделить внешние факторы влияния на расходы от внутренних. В план должно включаться то, как будут развиваться законодательные нормы и тарифные соглашения и чего от них можно будет ожидать. К внешним факторам влияния могут быть причислены следующие: • изменение размеров взносов на социальное страхование в соответствии с законом; • изменения налоговых правил; • периодически имеющие место пересмотры пенсий; • согласованные повышения тарифных ставок или — после реалистической оценки — ожидаемые повышения тарифных ставок; • вызывающие расходы изменения тарифных соглашений (увеличение продолжительности отпусков, сокращение рабочего времени и т.п.). Но в планировании должны учитываться и обозримые общественно-политические тенденции. Так, необходимо адекватно учитывать ожидаемый процент инфляции, так как девальвация влияет на все рыночные цены. На расходы по содержанию персонала могут влиять новые законы, которые появятся в следующем году. Примером могут служить природоохранные нормативные требования, касающиеся производства, или руководящие указания по обезвреживанию отходов, обусловливающие особые расходы на обучение сотрудников. Наконец, при планировании должно учитываться все то, с чем организации в качестве внешних факторов расходов по содержанию персонала предстоит столкнуться в следующем году. Искусство планирующего заключается в выдаче максимально точного прогноза, чтобы предприятие могло заблаговременно принять меры в отношении калькуляции расходов по содержанию персонала и в значительной мере исключить неучтенные дополнительные финансовые нагрузки. Внутренние факторы влияния на деятельность организации также должны быть включены в прогнозы. Это результаты планирования численности и структуры кадров. Планирование расходов по содержанию персонала — второй этап планирования. Разумеется, планирование численности и структуры персонала и планирование расходов по его содержанию взаимодействуют друг с другом. Планирование численности и структуры персонала всегда происходит с соблюдением аспекта расходов. Результаты планирования расходов по содержанию могут непосредственно влиять на численность штатов. В качестве факторов влияния дополнительно имеются плановые задания из других видов планирования деятельности организации. В частности, изменения в организационной структуре и структуре

производства необходимо проверять на их влияние на расходы по содержанию персонала. Практика планирования в организациях различна в зависимости от того, как распределена ответственность по расходам на иерархических уровнях. Она может быть центристской, т.е. руководство фирмы определяет бюджет, который должен соблюдаться. Поскольку передача участия в обсуждении и в принятии решений является инструментом руководства, в процесс планирования должны быть вовлечены доверенные лица в вопросах затрат по местам их возникновения, чтобы они позже при соблюдении рамок издержек отождествляли себя с планированием. При внедрении системы бюджетирования в организации нельзя забывать, что бюджетирование имеет свои положительные и отрицательные стороны (см. табл. 41). Таблица 41. Положительные и отрицательные стороны бюджетирования

• политические интриги могут повлиять на распределение ресурсов; • конфликты между менеджерами подразделений и отделом контроллинга; • завышение потребностей в ресурсах; • распространение ложной информации о бюджетах по неформальным каналам. Технология бюджетирования (бюджетный процесс) может осуществляться снизу вверх (структурные подразделения направляют свои предложения, которые утверждаются высшим руководством) или сверху вниз (руководство доводит контрольные цифры до каждого подразделения). В практической деятельности используется сочетание двух подходов, которые могут быть представлены несколькими этапами, реализуемыми в течение сентября — декабря, предшествующих плановому периоду126.

Бюджет на персонал — это утвержденный руководством организации документ, содержащий общий размер затрат на персонал, их состав по статьям расходов с разбивкой по плановым периодам.

Кроме того, в процессе бюджетирования предприятие может наткнуться на «подводные камни»: Бабынина Л.С. Справочник по управлению персоналом. № 12, 2003 г.

Пример __________________________________________ Структура бюджета HR- департамента Большая часть компаний (57 %) выделяют на подбор персонала до 20 % кадрового бюджета, 20 % компаний — 40-60 %, 17 % компаний — 20-40 %. Правда, здесь наблюдается существенная разница между российскими (76 % участников опроса) и западными (24 % участников опроса) компаниями. Среди западных компаний значительно большее число (47 %) выделяют на подбор персонала 40-60 % бюджета. До 20 % кадрового бюджета на это выделяется лишь 24 % западных компаний. При подборе персонала 47 % компаний не прибегают к услугам кадровых агентств. Только в 19 % компаний существует система поощрения НР-менед-жеров, нашедших персонал без помощи кадровых агентств. На обучение персонала 58 % компаний выделяют 20-24 % кадрового бюджета, 35 % — менее 20 % бюджета и 7 % компаний — 40-60 %. В данном случае в российских и западных копаниях наблюдается сходная картина. На социальный пакет в 56 % компаний выделяется менее 20 % HR-бюдже-та, 38 % - 20-40 %. Наибольшее число компаний, принявших участие в опросе формируют HR-бюджет в декабре (43 %) и ноябре (14 %), остальные — в другие месяцы. Исследование было проведено в марте 2005 г., в нем приняли участие 120 директоров по персоналу, HR-менеджеров и руководителей российских и западных компаний различного размера. При подсчете результатов за 100 % был принят бюджет, не включающий фонд оплаты труда (ФОТ).127 Прежде чем спланировать бюджет службы персонала, необходимо иметь в наличии бизнес-план по персоналу. Рассмотрим технологию разработки бюджета расходов на персонал (см. рис. 78)

Рис. 78. Технология разработки бюджета расходов на персонал

Первый этап: определение статей расходов на персонал Служба персонала разрабатывает часть бюджета расходов на персонал, включающую статьи расходов, на которые директору по персоналу делегированы полномочия. Наиболее часто бюджет охватывает следующие статьи затрат: • фонд оплаты труда (ФОТ): фиксированная часть заработной платы, бонусы, премии, переработка, оплата труда совместителей; • социальные программы фирмы; социальный пакет, материальная помощь, внутрифирменные мероприятия; • стоимость привлечения, найма, увольнения, ротации персонала; • оборудование новых рабочих мест; • развитие и обучение персонала; • командировочные расходы в связи с обучением; • командировочные расходы в связи со стажировкой; • подписка, затраты на литературу. Второй этап: Разработка форматов кадрового планирования Для прогнозирования расходов удобно опираться на конкретные планы по работе с персоналом в компании. Такие планы могут иметь разные форматы, и каждый специалист по персоналу разрабатывает свои, удобные для него в планировании формы. В качестве примера приведем следующие форматы кадрового планирования (см. табл. 42). Таблица 42. Форматы кадрового планирования А. Привлечение нового персонала в 2003.г.

Б. Планируемые увольнения и перемещения в 2003.г.

В. Обучение и развитие персонала в 2003.г.

Г. Фокд оплаты труда

Д. Социальные программы фирмы

Существует четыре наиболее распространенных метода калькулирования затрат на программы связанные с персоналом: • годовые затраты; • годовые затраты в расчете на одного работника; • затраты в процентах к заработной плате; • затраты в рублях на час рабочего времени. Годовые затраты. Метод расчета годовых затрат позволяет получить общую сумму годовых расходов по каждой статье затрат. Орга-низациядолжнаразработатьбухгалтерские процедуры, позволяющие рассчитывать подобные издержки. Постоянное совершенствование компьютерных программ бухучета помогает точному учету этих затрат. Данный метод особенно полезен при составлении бюджетов и отображения общих издержек программ предоставления выгод. Годовые затраты в расчете на одного работника. Простые бухгалтерские процедуры позволяют легко определить годовые затраты на предоставление конкретной услуги в расчете на одного работника (по таким видам как оплата фактически не отработанного времени, некоторых социальных пособий, пособий по болезни и др.). Однако бухгалтерский учет других выгод более сложный (в частности, связанных со страхованием, выплатам, предоставляемых «особым» группам работников и т.д.). В этих случаях фирмы должны вести точ- ный учет общих годовых затрат по каждой программе и по каждому работнику. После этого можно разделить общие издержки программы на число работников, получающих выплаты и льготы, и определить затраты на одного человека. Когда работодатель сообщает работникам сумму, затраченную организацией в течение года на предоставление им различных выгод и услуг, то эта цифра, возможно, производит определенное впечатление. Однако для достижения наибольшего эффекта эта информация должна сообщаться работникам в виде данных о стоимости суммарных затрат на предоставление всех выгод (в рублях) по отношению к почасовой зарплате и таких же данных по каждой отдельной выгоде. Затраты в процентах к заработной плате. Расчет процентной доли затрат требует определения всего того, что организация включает в расходы на оплату выполненной работы. Некоторые фирмы учитывают только прямые затраты времени и рассматривают премии как часть расходов на предоставление выгод. После идентификации и классификации всех затрат остается только найти стоимость каждого компонента в отдельности и сумма всех компонентов в виде процентной доли к размеру заработной платы. Затраты в рублях на час рабочего времени. Этот показатель также оказывается разным у разных организаций, поскольку многие из них пользуются собственными определениями часа рабочего времени. В одних организациях количество часов рабочего времени определяется умножением числа рабочих дней в году па продолжительность рабочего дня (260 х 8 часов = 2080 часов); в других же компаниях оно соответствует общему количеству часов, отработанных за год. Во втором случае затраты в рублях на час рабочего времени можно рассчитать путем деления общих затрат на общее число часов, отработанных за год. Данный метод особенно ценный для организаций, которым необходимо вести переговоры с профсоюзами о зарплате, продолжительности рабочей недели, выплатах и льготах. Метод определения затрат в расчете на час рабочего времени оказывается полезным в случае необходимости сообщить работникам стоимость предоставляемых им выгод, поскольку в этом случае они сами могут соотнести эту цифру с размером их почасовой зарплаты. Основная проблема здесь в том, что стоимость выгод может не произвести заметного впечатления на работников по причине ее небольшого значения. Например, работник, получающий 6 руб. в час, может не оценить тот факт, что компания за каждый час отработанного времени предоставляет ему дополнительные выгоды на сумму

2 руб. В то же время размер выгод может выглядеть более впечатляющим, если он будет представлен в годовом исчислении (2 х 2080 часов в год — 4160 руб.). Стоимость выгод, предоставленных в 1996 г., по данным Торговой палаты США составила в среднем 14 086 долл. на каждого работника, получающего почасовую зарплату, или 41,9 % от среднего размера заработной платы. Третий этап: Сбор информации от руководителей На этом этапе руководители подразделений и топ-менеджеры заполняют форматы кадрового планирования, после чего сдают их в службу персонала. Обычно на это уходит 7-10 дней. При получении данных планов важно уточнять, под какие задачи руководители набирают персонал, каковы ожидания от сотрудников, прошедших тот или иной курс обучения, как это все отразится на повышении производительности труда в целом по организации. Четвертый этап: сведение проектов форматов кадрового планирования Сведение информации от линейных руководителей и топ-менеджеров — самый трудоемкий процесс в технологии разработки бюджета расходов на персонал. Часто видение руководителей среднего и высшего звеньев не совпадают. Например, при планировании численности персонала на год руководители подразделений стремятся повысить эффективность труда за счет привлечения дополнительной рабочей силы. Топ-менеджеры при планировании чаще всего предполагают повысить эффективность труда у сотрудников иными путями, не слишком увеличивая при этом численность персонала. В такой ситуации приходится проводить ряд согласований стратегических задач и путей их достижения. При организации подобных процедур руководителю по персоналу очень помогут навыки ведения групповых работ и дискуссий. Пятый этап: разработка бюджета расходов на персонал После свода всех форматов запланированных затрат, учитывая временной фактор, вид оплаты (наличный, безналичный), служба персонала заносит расходы по закрепленным статьям в следующую форму (см. табл. 43). Шестой этап: зашита бюджета расходов на персонал перед руководством Процесс защиты собственного бюджета для менеджера по персоналу — это один из основных этапов в бюджетировании. Задача упрощается, если менеджер по управлению владеет навыками переговоров, аргументирования возражений; если у него есть ораторские способности; если директор по персоналу обладает соответствую- Таблица 43. Операционные расходы на персонал

щим авторитетом, а финансовый директор является его союзником. Но, как показывает практика, часть расходов на персонал все равно урезается. После утверждения генеральным директором общего бюджета предприятия у службы персонала появляются закрепленные статьи расходов на персонал. С этого момента менеджер по управлению может принимать решения в рамках

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 1229; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.204.52 (0.017 с.) |

и неэффективные решения, существовавшие в предыдущие годы, продолжают существовать и накапливаться в бюджетах последующих лет.

и неэффективные решения, существовавшие в предыдущие годы, продолжают существовать и накапливаться в бюджетах последующих лет.