Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Возможности аудита персоналаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Возможности аудита персонала простираются далеко за пределы деятельности одной только службы управления персоналом. Она работает не в изоляции. Ее успех зависит и от того, как хорошо выполнены программы другими подразделениями организации. В качестве примера рассмотрим случай из практики одного завода, выпускающего электротехническое оборудование — как линейные менеджеры снизили эффективность процесса оценки исполнения.

Пример Для оценки исполнения на заводе использовалась процедура с «критическим инцидентом», т.е. линейные менеджеры должны были вести записи о произошедших положительных и отрицательных инцидентах. Чтобы стать линейным менеджером отдела, работнику нужно в течение трех лет иметь хорошие или высшие оценки исполнения. Однако на практике большинство менеджеров подчеркивало только ошибки работников при записи инцидентов; в результате лишь немногие из работников получили за три года высокий рейтинг, необходимый для продвижения по службе. Многие из них обвиняли отдел управления персоналом за их недостатки в проведении процедуры оценки и содействии продвижениям по службе. Аудит раскрыл неправильное осуществление программы оценки и заставил провести дополнительное обучение линейных менеджеров по этой проблеме. Если бы аудит не вскрыл эту проблему, неудовлетворенность работников могла бы существенно вырасти. Как показывает описанный выше пример, проблемы людей редко ограничиваются рамками компетенции отдела управления персоналом. Таким образом, чтобы быть действенным, этот отдел должен обладать широкими возможностями, оценить правильность выработки и реализации кадровой политики в организации и ее влияние на личные цели работника и его удовлетворенность трудом. В последние годы, однако, такой «взгляд внутрь перспективы» стал недостаточным. Профессионалы в области управления персоналом находят, что возможности аудита позволяют выходить за рамки интересов отдела управления персоналом и линейных менеджеров. По их мнению, в интересах организации аудит персонала должен рассматривать общую стратегию организации в ее гармоничном сочетании с внешней средой, или другими словами, служить согласованию внешних и внутренних ситуационных факторов. Только целостное видение проблем организации, ее устремлений и возможностей может позволить определить оптимальный путь совершенствования, сформировать стратегию, интегрирующую отдельные направления усилий по оптимизации в целостную систему повышения эффективности организации. Аудит персонала позволяет: • систематизировать и интегрировать в систему управления организацией сложное многообразие работ по управлению персоналом, что предопределяет эффективность осуществляемой оптимизации управления персоналом; • сформировать стратегическое преимущество организации в сфере управления персоналом, влияет на эффективность управления организацией в целом; • организации быть лидером в своей области деятельности в любых ситуационных условиях и способствует построению «сильной организации», готовой к изменениям во внешней среде и обладающей возможностью адаптироваться к этим изменениям с пользой для себя. Обострение необходимости в аудите персонала возникает в усло-ниях ужесточения конкурентной борьбы, когда от эффективности управления персоналом начинает зависеть выживание организации на рынке. Философия аудита персонала Персонал организации — это главная ценность, основное в понимании процесса управления. Идеи изменений или желаемых целей, возникающие у лидеров организации, могут быть сколь угодно замечательными, но воплощают их в жизнь всегда люди, действующие на основе своих жизненных интересов. С этим процессом напрямую связаны сложнейшие вопросы мотивации, лидерства, столкновения интересов и разрешения проблем. Однако, как это ни парадоксально, изучение работающего персонала наиболее слабое звено управленческого аудита предприятия, проводя который акцентируют внимание на проблемах юридического сопровождения деятельности экономического субъекта, бизнес-проектах, характере и направленности финансовых потоков, стандартизации и автоматизации системы управления, но не работе персонала. Индикатор успешности в управлении персоналом — итоговые экономические показатели, стабильность работы всей организации, ее устойчивость и положение на рынке, конкурентоспособность и т.п. Но существуют и специфические показатели: • результативность (эффективность) деятельности структурных подразделений и отдельных работников; • удовлетворенность персонала своей работой и принадлежностью к организации; • текучесть кадров; • соблюдение трудовой дисциплины; • наличие конфликтов на всех уровнях отношений; • характер социально-психологического климата и особенности организационной культуры в организации. Все вышеупомянутые проблемы призваны раскрыть новый для нашей страны вид управленческого (организационного) аудита —

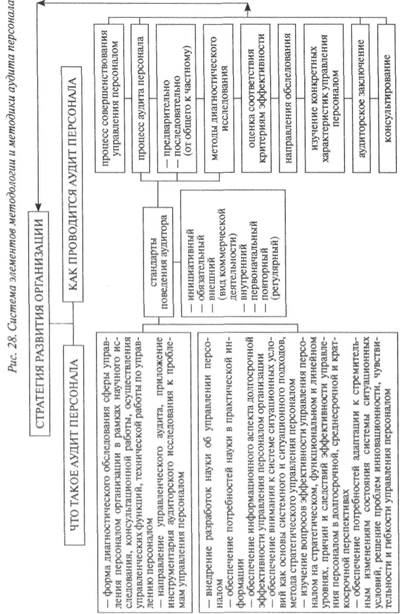

аудит персонала. В данном случае термин «аудит» означает «экспертизу соответствия организационной, функциональной и информационной структуры, кадрового потенциала целям, задачам и стратегии развития организации и разработку на этой основе программы организационных изменений»69. Аудит персонала — это «система консультационной поддержки, аналитической оценки и независимой экспертизы кадрового потенциала организации»70. Основной вопрос аудита персонала в рамках управленческого аудита: каковы должны быть организационные формы субъекта предпринимательской деятельности, какое количество персонала и какого качества необходимо иметь в организации, чтобы наиболее эффективно и с наименьшими затратами реализовать выбранную стратегию? В западных странах и странах Северной Америки аудит персонала выделился из управленческого аудита в самостоятельное направление сначала в виде консалтинговой услуги, а вскоре (80-е гг.) в обязательную диагностическую процедуру, подчиняющуюся всем канонам аудита (юридическое сопровождение, методологический аппарат, кадровое обеспечение). С середины 1990-х годов консалтинговые фирмы России также стали предлагать услуги по проведению кадрового аудита. В большинстве случаев они (услуги) носят характер узконаправленных исследований психологических особенностей персонала, совместимости рабочих групп, мотивации персонала, наличия конфликтных ситуаций, стиля руководства, и являются разовыми71. Услуги слабо формализованы, не носят комплексного и долгосрочного характера, не охватывают диагностику социально-экономических показателей работы с персоналом и связь этой работы со стратегией развития организации. Данная ниша на рынке консультационных услуг достаточно свободна. Многие руководители фирм не понимают полезность и даже необходимость проведения диагностического обследования системы управления персоналом. Ведь заниматься всерьез вопросами управления человеческими ресурсами следует только тогда, когда руково- 69 См.: Гармашев АЛ, Захаров В.М. Организационный и кадровый аудит. 70 Управление персоналом организации. Учебник / Под ред. проф. А.Я. Ки- 71 См., например: http://www.service-audit.ru. дитель почувствует в этом действительную необходимость, а не дань моде. Аудит персонала — это периодически проводимая экспертиза состояния дел в части управления персоналом, включающая систему мероприятий по сбору информации, ее анализу и оценке на этой основе эффективности деятельности организации по использованию трудового потенциала и регулированию социально-трудовых отношений. Его суть сводится к диагностике причин возникающих в организации проблем, оценке их важности и возможностей разрешения, формулированию конкретных рекомендаций для руководства организации. Схематично система элементов методологии и методики аудита персонала представлена на рис. 28. Аудит персонала проводится с использованием методов диагностического исследования системы управления персоналом. Его отличительные черты: • нацеленность на общеорганизационную эффективность; • строгая форма программы проверки, процедур и заключения; • независимость аудитора по отношению к организации; • профессионализм в выполнении проверки. В мировой практике аудит персонала — это последовательная, регулярная и как правило долгосрочная форма контроля за реализацией практических усилий по оптимизации управления персоналом. Входе единовременной аудиторской проверки невозможно полностью оптимизировать состояние управления персоналом организации. Таким образом, это означает, что оптимизационные усилия должны концентрироваться на вопросах управления персоналом, имеющих наибольшую полезность для долгосрочной эффективности организации. До решения ключевых вопросов нет практического смысла заниматься совершенствованием второстепенных деталей. Объект аудита персонала — система персонал (труд) организации, как социотехнической системы. Конкретизируется объект аудита персонала в форме системы управления персоналом. Предмет аудита персонала — эффективность системы формирования, использования и развития трудового потенциала организации или эффективность системы управления персоналом. Аудит персонала является приложением формы аудиторского исследования к проблемам управления персоналом. Соотношение управленческого аудита к аудиту персонала может быть названо отношением «общего» к «частному». Это определяет перенос большин-

ства «общих» характеристик аудита на «частный». По отношению к ним феномен — аудит персонала. Принципиальное значение при проведении аудита персонала имеет следование аудиторским стандартам. Не противореча теории и практике аудиторской деятельности, аудит персонала имеет свои особенности. Цель аудита персонала — повышение эффективности функционирования системы управления персоналом организации. Исходя из этого, задачи аудита персонала можно сформулировать следующим образом: • нахождение проблем в области управления персоналом; • обеспечение соответствия требуемых результатов, объема и направлений осуществляемых усилий по управлению персоналом системе внешних и внутренних ситуационных условий; обеспечение соответствия стратегии и политики управления персоналом стратегическим целям организации; • формирование эффективных, т.е. соответствующих системе ситуационных условий, методов управления персоналом; обеспечение эффективности их применения; • определение соответствия усилий на стратегическом, линейном и функциональном уровнях управления персоналом друг другу; • интегрированность элементов системы управления персоналом в целом в стратегию развития организации; • осуществление перспективного планирования системы управления персоналом организации; • установление соответствия кадровой политики требованиям законодательства; • оптимизация затрат на управление персоналом (посредством внедрения более эффективных методов и процедур); • поддержка и создание лучшей организационной среды для восприятия изменений в области управления персоналом; • определение вклада службы управления персоналом в эффективность организации в целом;

• прояснение обязанностей и ответственности службы управления персоналом; • усиление профессионального имиджа службы управления персоналом; • поощрение большей ответственности и профессионализма среди сотрудников службы управления персоналом; • повышение эффективности информационной системы службы управления персоналом. Таблица 13. Классификация типов аудита персонала

Рис. 29. Процесс аудита персонала

Классификация типов аудита персонала представлена в табл. 13.72 Схематично процесс аудита персонала представлен на рис. 29, но ни один из этих подходов не может применяться ко всем областям управления персоналом. Обычно аудиторские команды используют сочетание нескольких из этих подходов, в зависимости от определен-н ых действий управления персоналом. Аудиторская команда сама ныбирает определенные инструменты исследования, чтобы собрать нужную информацию. Эта информация служит как обратная связь о действиях службы управления персоналом. Неблагоприятная обратная связь приводит к корректирующему воздействию по улучшению работы по управлению персоналом.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 708; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.76.163 (0.009 с.) |