Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Мониторинг и анализ программы аудитаСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Требование мониторинга и анализа программы аудита также впервые появилось в стандарте ISO 19011:2002. Задача мониторинга и анализа – определять, достигнуты ли поставленные цели, и выявлять возможности улучшения. Рекомендуется анализировать следующие показатели: - соответствие программам аудита и графикам; - рост потребностей и ожиданий заинтересованных сторон; - согласованность действий, предпринимаемых группами по аудиту. Для оценки достижения целей и выявления возможностей улучшения программы аудита должен проводиться мониторинг реализации и, через определенные промежутки времени, анализ программы аудита. Результаты должны быть представлены высшему руководству. Должны быть использованы индикаторы работы для мониторинга следующих характеристик: -способность аудиторских групп реализовать план аудита; - соответствие программам и графикам аудитов, и - обратная связь с заказчиками аудита, проверяемыми организациями и аудиторами. Анализ программы аудита должен учитывать, в том числе: - результаты и тенденции, выявленные при мониторинге; - соответствие процедурам; - выявление потребностей и ожиданий заинтересованных сторон; - записи по программе аудита; - альтернативные или новые способы проведения аудита; - согласованность деятельности аудиторских групп в сходных ситуациях.

По результатам анализа программы аудита могут быть проведены корректирующие и предупреждающие действия, а также улучшение программы аудита. Внедрение программы аудита включает: - формирование групп по аудиту, - предоставление им необходимых ресурсов, - проведение аудитов в соответствии с намеченной программой. Необходимо управлять записями по аудиту, а также анализировать и утверждать отчеты по аудиту и рассылать их заинтересованным сторонам.

При реализации программы аудита должно быть учтено следующее: - доведение программы аудита до сведения заинтересованных сторон; - координация, составление графика аудитов и другие действия, связанные с программой аудита; - установление и поддержание процесса оценки аудиторов и непрерывного повышения профессионального уровня аудиторов; - обеспечение подбора аудиторских групп; - предоставление необходимых ресурсов аудиторским группам; - обеспечение проведения аудитов в соответствии с программой аудита; - обеспечение управления записями по аудиторской деятельности; - обеспечение проведения анализа и утверждения отчетов по аудиту, а также обеспечение их рассылки заказчику аудита и другим указанным сторонам; - обеспечение проведения последующего аудита, если применимо.

Записи программы аудита служат объективным доказательством выполнения программы аудита. Они включают: планы аудита, отчеты по аудиту, протоколы (отчеты) о несоответствиях, отчеты по корректирующим и предупреждающим действиям. В состав записей включаются также результаты анализа программы аудита; в записях о персонале по аудиту должны присутствовать сведения об оценивании компетентности аудитора, отборе группы аудиторов, подготовке аудиторов. Сохранность и защита записей от повреждения должны быть обеспечены (смотри ISO 19011:2002). Внутренний аудит (лекция 5) Этапы проведения внутреннего аудита: Этап: Планирование внутреннего аудита Процесс планирование внутренних аудитов СМК можно представитьследующим образом:

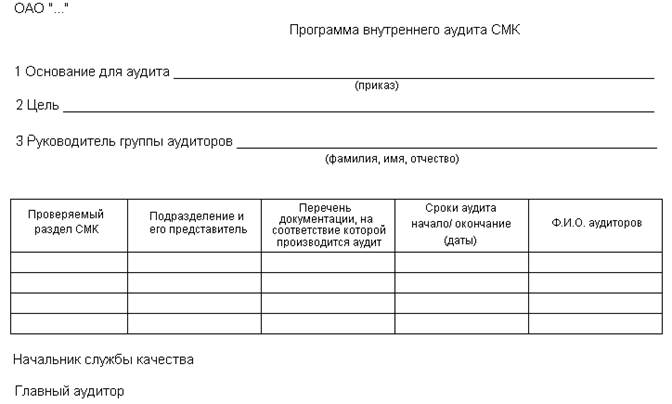

Программа проведения аудитов содержит перечень планируемых внутренних аудитов с указанием сроков их проведения. Программа разрабатывается на год. Проверки планируются таким образом, чтобы каждое подразделение в течение года было проверено. Программа формируется главным аудитором службы качества с учетом предложений и по согласованию с начальниками подразделений. Она представляется в виде таблицы. Форму программы внутреннего аудита СМК можно представить следующим образом:

На основании программы проведения аудитов рекомендуется составлять “График проведения аудитов на год” по форме таблицы шахматного турнира. Ответственным за подготовку годового графика аудитов является представитель руководства по качеству (п. 5.5.2 ИСО 9001: 2008). Очередной график должен быть подготовлен в недельный срок после окончания действия текущего графика внутренних аудитов. При составлении графика аудитов необходимо учитывать следующие требования: - каждый процесс/ подразделение должен/должно быть проверен(о) не менее одного раза в год; - аудитор не должен проверять собственную работу. Кроме того, при планировании внутренних аудитов следует учитывать: важность процесса и результаты предыдущих аудитов. Внеочередной аудит проводится в случае получения предприятием претензий или рекламаций в течение двух недель от даты получения претензии, при выявлении существенных несоответствий, а также при снижении качества продукции (услуги). Главный аудитор на основе программы составляет План и матрицу внутреннего аудита, которые должны быть подготовлены и согласованы аудитором с начальником подразделения либо с руководителем процесса в течение 7 дней (время подготовки плана аудита устанавливает организация). При необходимости, начальник этого подразделения на основании данных матрицы организует самопроверку. Матрица составляется для каждого аудитора. Пример формы матрицы аудита:

Следующий этап планирования – разработка контрольного листа. Контрольный лист служит кратким информационным источником фактов, подтверждение которые следует найти.

Пример формы контрольного листка (проверка производственного подразделения):

Этап: Проведение аудита Процесс проведения внутренних аудитов можно представить следующим образом:

Вступительное совещание проводит главный аудитор. Он: 1 Представляет участников, указав на их роль в проведении аудита. 2 Знакомит с программой аудита: - сообщает об официальном языке аудита и его документации; - подтверждает цели, область и критерии аудита; - знакомит с планом аудита; - сообщает об изменениях; - сообщает дату и время заключительного совещания. Иногда во время вступительного совещания ведется протокол с регистрацией участников. 3 Знакомит с методами и процедурами аудита. Информирует о том, что свидетельствами аудита будут выборочные данные и поэтому возможна неопределенность при проведении аудита. 4 Подтверждает, что руководство проверяемого подразделения будет информироваться о ходе аудита. 5 Поясняет вопросы, связанные с конфиденциальностью информации. 6 Подтверждает обеспечение безопасности работы, процедур для группы по аудиту. 7 Удостоверяется о наличии распоряжения об аудите, доведении его до всего персонала подразделения (организации) и назначении и инструктаже сопровождающих лиц. 8 Информирует об условиях, при которых аудит может быть прекращен. 9 Объясняет порядок передачи апелляций. 10 Информирует о заключительном совещании, его детали, дату и цель. Обмен информацией в ходе аудита заключается в обмене информацией между руководителем аудиторской группы, аудиторами, проверяемым подразделением и заказчиком аудита. Кроме того, периодически оценивается ход аудита, и при необходимости, перераспределяются обязанности между членами аудиторской группы. В зависимости от сложности аудита может возникнуть необходимость в заключении официального соглашения по обмену информацией в ходе аудита между аудиторской группой и проверяемой организацией. Свидетельства аудита и информация, выходящая за пределы области аудита, должны быть доведены до сведения проверяемого подразделения и, если необходимо, до высшего руководства организации. Сбор и проверка информации:

Методы сбора информации включают: - интервью; - наблюдение деятельности; - анализ документов.

Советы внутреннему аудитору при проведении интервью: - смотри, спрашивай, слушай! - не ищи недостатки, ищи подтверждения соответствия требованиям и тогда несоответствия проявятся сами. - производи оценку соответствий/несоответствий только на основе фактов. - исключи из своего лексикона слово «Вы должны». - к недостаткам – непримиримость, к собеседнику – лояльность. - стремись к краткости. - не вступай в дискуссию. - наблюдай, но не указывай. - не сравнивай работников друг с другом. - проверяй знания документов СМК, но не проф. пригодность. - за несоответствия, которые выявлены при внутренних аудитах, наказаний не должно быть. При создании благоприятной атмосферы аудитор должен учитывать следующие факторы: - место; - время; - визуальный контакт; - язык телодвижений; - невербальный язык; - этичное поведение. Аудит следует проводить в манере разговора, а не допроса. Вопросы должны вызвать ответ с необходимой информацией, в них не должны содержаться ответы, либо намеки. Шесть помощников аудитора – вопросы: Зачем? Где? Когда? Кто? Что? Каким образом? и ПОКАЖИТЕ МНЕ. Никогда не задавайте вопросы, которые содержат упреки и обвинения. Такие вопросы вызовут защитную реакцию и будут препятствовать проведению аудита. Будьте вежливы, дипломатичны, дружелюбны. Подготовка заключения по результатам аудита происходит до заключительного совещания. В связи с этим проводятся: - доклад каждого аудитора о результатах работы; - обсуждение результатов аудита и подтверждения категории несоответствий; - согласование заключения по результатам аудита с учетом элемента неопределенности при аудите и соответствие его целям; - подготовка рекомендаций, если это предусмотрено целями аудита. В заключении по результатам аудита указывается: - степень соответствия СМК критериям аудита; - результативное внедрение и поддержание СМК; - способность существующего процесса анализа СМК обеспечить ее постоянную пригодность, адекватность, результативность. Заключения по результатам аудита могут содержать рекомендации относительно улучшений, сертификации и дальнейшей деятельности по аудиту. Проведение заключительного совещания Проводит главный аудитор. Присутствуют все те, кто был на предварительном совещании. Возможно ведение протокола и регистрация присутствующих. Цель совещания – представить наблюдения и заключение по аудиту, чтобы они были поняты и признаны проверяемыми подразделениями (организацией) и было дано согласие с его стороны на проведение КД и ПД в определенные сроки. Любые разногласия по наблюдению и заключению между группой по аудиту и проверяемыми подразделениями должны быть обсуждены и, по возможности, разрешены. Если нет единого мнения, они должны быть зарегистрированы. Если предусмотрено, руководитель группы по аудиту должен представить рекомендации по улучшению, но это не обязательно. Действия главного аудитора: - выражает благодарность подразделению (организации) за оказанную помощь; - представляет краткое заключение по объему выполняемых работ и его соответствие запланированным; - разъясняет причины и цели аудита и метода, который был использован; - заявляет о том, что отчет будет составлен по наблюдениям аудита. В связи с этим следует сказать, что аудит носил выборочный характер; - повторно объясняет вопросы, связанные с конфиденциальностью информации; - приглашает аудиторов доложить о результатах своей работы; - приглашает представителей проверяемых подразделений принять участие в обсуждении результатов аудита; - согласовывает сроки окончания КД и ПД.

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-09-17; просмотров: 2118; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.128.17 (0.011 с.) |