Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторы достижения результатовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Как мы уже обсуждали в предыдущих главах, все сбалансированные системы включают в себя общие показатели. Они являются ключевыми показателями результатов и характерны для многих компаний и отраслей. Эти базовые параметры, например прибыльность, рыночная доля, степень удовлетворенности клиента, сохранение клиентской базы и область компетентности персонала, служат для отсроченной опенки. Факторы достижения результатов — это уникальные для каждой конкретной бизнес-единицы показатели опережающей оценки. Они отражают специфику ее стратегии, например финансовые факторы прибыльности, сегменты рынка, в которых данная бизнес-единица конкурирует, а также особые цели составляющих внутренних бизнес-процессов и обучения и развития. Правильно составленная ССП должна представлять собой комплекс показателей результатов и факторов деятельности. Без последних невозможно понять, как были достигнуты первые. Кроме того, с помощью только показателей нельзя на ранних этапах оценить, насколько успешно осуществляется стратегия компании. И наоборот, факторы деятельности, например временной цикл или доля брака (число дефектов на миллион изделий), без соответствующих показателей могут способствовать лишь краткосрочным улучшениям производственного процесса, но не отражают их влияние на состояние клиентской базы и, следовательно, на финансовые результаты. Правильно составленная ССП должна иметь сбалансированный комплекс результатов (отсроченные характеристики) и факторов достижения результатов (опережающие показатели), что является неотъемлемой частью общей стратегии бизнес-единицы. Взаимосвязь с финансовыми результатами При всем многообразии программ и планов совершенствования, имеющихся в каждой компании, достаточно легко увлечься такими важнымипроблемами, как улучшение показателей качества и удовлетворенности клиентов, инновациями и делегированием полномочий работникам в каждом из этих направлений вне связи с целями и задачами финансовой составляющей. В этом случае успешная реализация общей корпоративной стратегии становится проблематичной. Финансовые проблемы, с которыми пришлось столкнуться лауреатам премии Болдриджа[2], свидетельствуют о необходимости постоянно соотносить производственные усовершенствования и экономические результаты.

Сбалансированная система показателей должна делать основной акцент на финансовые результаты, например показатели RОСЕ или ЕУА. Многим менеджерам не удается связать такие программы, как управление на основе качества, сокращение продолжительности производственного цикла, реинжиниринг или делегирование полномочий, с показателями, непосредственно влияющими на отношения с клиентами, а следовательно, на финансовые результаты. Такие программы ошибочно трактуюгся как конечные цели. В итоге это приводит к глубокому разочарованию, поскольку отдача от них практически неощутима. Все показатели С СП через цепь причинно-следственных связей должны быть согласованы с финансовыми целями. Мы покажем это на примере двух компаний — Меtro Bank и National Insurance. Меtro Bank Меtro Bank столкнулся с двумя проблемами: 2) чрезмерный акцент на один вид услуг — депозитные счета $ 3) структура издержек, которая делала неприбыльным обслуживание 80% клиентов при существующих процентных ставках. Банк разработал стратегию, состоящую из двух направлений.: 1. Рост доходов. Стабилизировать поступление доходов за счет расширения источников их получения посредством предоставления клиентам дополнительных услуг. 2. Производительность. Увеличить эффективность операций за счет перевода неприбыльных клиентов на более экономичные формы обслуживания (например, электронную). Сбалансированная система показателей банка была разработана в соответствии с этой стратегией. Особое внимание было уделено изучению тех причинно-следственных связей, на которых основывалась вся стратегия. Результаты этих усилий в упрощенном виде показаны на рис.7.1. Что касается роста доходов, то финансовая цель была ясна: требуется расширить их структуру. Стратегически это означало, что банк анализировав свою клиентскую базу, определит тех, кто будет пользоваться новыми услугами, а затем станет продавать новые услуги этой целевой категории потребителей.

Однако после анализа клиентской составляющей выяснилось, что целевые клиенты не рассматривали банк как источник более широкого спектра услуг. В частности, они не ожидали предложений участвовать во взаимных фондах, пользоваться кредитными картами, кредитами на недвижимость и финансовым консультированием. Было принято решение изменить представление клиентов о банке как об операторе депозитных счетов и создать его новый имидж финансового консультанта.

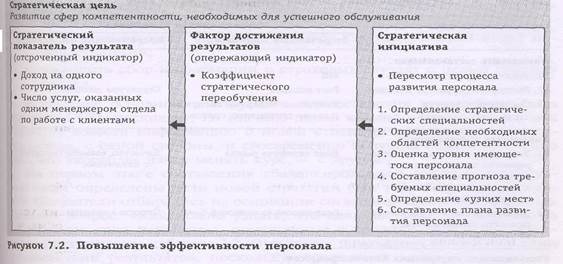

После определения финансовой целя — расширение источников доходов — и формулирования, нового предложения потребительской стоимости — создание авторитета надежного финансового консультанта - началась работа над составляющей внутренних бизнес-процессов. Были выделены три многофункциональных процесса: ]) изучение потребностей клиента, 2) разработка новых продуктов и услуг и 3) перекрестные предоставления новых услуг, Каждый из них должен был видоизменяться в зависимости от новых требований стратегии. Например, реклама традиционно доминировала над процессом обслуживания. Хорошая реклама плюс удобное расположение банка привлекали клиентов. Персонал активно помогал им в открытии счетов и предоставлял все сопутствующие услуги. Культуры обслуживания у банка не существовало. Фактически только серьезное исследование показало, что всего лишь 10% своего времени сотрудники отдела по работе с клиентами тратили на непосредственное общение с ними. Банк разработал специальную программу по перестройке процесса предоставления услуг. Новый подход предполагал изменение роли менеджера банка: теперь он наделялся функциями финансового консультанта. В сбалансированную систему были включены два показателя этого процесса. Коэффициент обслуживания (среднее число услуг, оказанных клиенту, — отсроченный показатель) оценивал эффективность сервиса. Второй параметр (количество часов, проведенных с клиентом, — опережающий показатель) свидетельствовал о принятии новой культуры обслуживания сотрудниками банка. Достичь результатов, соответствующих новой стратегии, невозможно без много общения менеджера с клиентом. Следующая естественная ступень — это определение факторов, способствующих повышению эффективности персонала для успешной реализации стратегии роста доходов. Составляющая обучения и развития ССП определила необходимость 1)для менеджеров отдела по работе с клиентами развить свои компетенции как финансовых консультантов с более полным знанием новых услуг, 2) более совершенного доступа к информации (интегрированные данные о клиентах) и 3) пересмотра системы стимулирования персонала, наделенного новыми функциями. Отсроченными показателями служили эффективность, среднее число на одного менеджера, а также результаты опросов персонала, предназначенных для определения степени удовлетворенности своей деятельностью. Опережающие индикаторы показывают основные изменения, которые необходимо провести в кадровой сфере: 1) повышение квалификации и переобучение — коэффициент стратегического переобучения, 2) расширение доступа к средствам информационных технологий и базам данных— коэффициент доступности стратегической формации; 3) приведение личных целей и задач работников в соответствие со стратегией банка. Все эти показатели составили основу для создания совершенно нового процесса управления. Например, рассмотрим такой показатель коэффициент стратегического переобучения. Для реализации любой новой стратегии, в том числе и стратегии Меtго Ваnk, неизбежно требуется переобучение персонала. Соответствующие знания и навыки работников можно представить либо как активы (если они имеются), либо как пассивы (если их нет). Развитие областей компетентности — обычно самый длительный процесс, от которого во многом зависит успех стратегии. На наш взгляд, наиболее эффективный и, кстати, обманчивый в своей кажущейся простоте показатель наличия стратегических знаний и навыков формулируется из обобщенного ответа на вопросы: какие сферы компетентности необходимы? Чем мы располагаем в данный момент? Насколько велик разрыв между тем, что есть, и тем, что требуется? Коэффициент стратегического переобучения и определяет этот стратегический пассив (вспомните разрыв, изображенный на рисунке 6.4). При том, что данный показатель является очень важным и одновременно простым, немногие организации способны его сформулировать, поскольку их кадровые системы и системы планирования не могут дать ответы на три приведенных выше вопроса. Если же этот показатель определен, то иногда приходится полностью пересмотреть процесс развития персонала компании. Рисунок 7.2 показывает, какие попытки были предприняты, чтобы ликвидировать пробелы в стратегическом переобучении. Логика определения стратегических приоритетов и их показателей привела к пересмотру принципов управления процессом реализации стратегии. Если бы не сбалансированная система показателей и логика, на основе которой она строится, предприятия, скорее всего, не смогли бы так оперативно решать проблему нехватки квалифицированного персонала.

В таблице 7.1 сведены воедино цели и показатели (отсроченные и опережающие индикаторы) сбалансированной системы Меtго Ваnk. Неудивительно, что параметры финансовой и клиентской составляющих держат не так много опережающих индикаторов, поскольку большинство их сосредоточены в двух других составляющих ССП — внутренних бизнес-процессов и обучения и развития. Рисунок 7.1 и таблица 7.1. иллюстрируют ССП, построенную на основе причинно-следственных связей, конечной целью которой всегда является улучшение финансовой деятельности предприятия.

Компания National Insurance (отсроченные результаты) Важность взаимосвязи между показателями результатов и факторами их достижения, вероятно, наиболее ярко можно продемонстрировать на примере компаний, занятых в страховом бизнесе. Страхование — это информационно насыщенная отрасль, характерной чертой которой являются длинные временные разрывы между принятием решения и соответствующим результатом. Например, эффективность основного действия страхования — оценки риска и назначения стоимости возмещения — неизвестна до тех пор, пока не будут выдвинуты и урегулированы соответствующие претензии. Решение страхового случая может занимать от Двух до пяти лет, а в особых случаях, например «асбестовые» тяжбы[3], может тянуться десятилетиями. В таких ситуациях для мотивации и оценки деятельности бизнес-единиц абсолютно необходимо комплексное сочетание показателей результатов и факторов их достижения.

Одна из крупнейших страховых компаний, National Insurance в течение 1980—1990 годов постоянно имела неудовлетворительные результаты деятельности. Для исправления ситуации была приглашена новая команда менеджеров. Предложенная ими стратегия состояла в том, чтобы уйти от общего подхода (предоставление полного пакета услуг всем сегментам рынка) и переориентировать деятельность на более специфическое, узкое направление. Таблица 7.1. Сбалансированная система показателей Metro Bank

Для успешного осуществления стратегии были определены несколько ключевых факторов: · улучшить деятельность по изучению целевых сегментов рынка; · улучшить отбор, обучение и мотивацию страховых агентов для работы в этих сегментах

• усовершенствовать страховой процесс как центральный пункт новой стратегии; • улучшить сбор информации о страховых случаях с целью сужения рынка. В качестве основного инструмента осуществления этих планов была выбрана ССП, поскольку, по мнению новой команды управляющих, она позволит довести информацию о новой стратегии до сведения всех сотрудников, с одной стороны, и своевременно получить обратную связь о том, что «корабль» начал менять курс, — с другой. На первом этапе составления сбалансированной системы показателей были определены цели новой стратегии (см. табл. 7.2, левая колонка), Показатели отбирались на основании согласованного ответа на очень простой вопрос: «Как можно узнать, что цель достигнута?». Ответы на лот вопрос дали параметры, помещенные в колонку «Ключевые показатели результатов» таблицы 7.2. Они иначе назывались стратегическими показателями результатов, поскольку отражали те задачи, которые необходимо было решить в каждой составляющей новой стратегии. Показатели, размещенные в центральной колонке таблицы 7.2, являются универсальными для любой компании, занятой в страховом бизнесе (страхование имущества и страхование от несчастных случаев). Конечно, ССП не была бы полной без таких специфических параметров, однако сами по себе, без общих стратегических показателей, они не потуг сигнализировать о достижении стратегических целей компании. Кроме того, все специфические параметры являются отсроченными, то есть говорят о том, что уже было сделано. Например, если будет введен новый критерий процесса страхования, результаты появятся не ранее чей через год, а коэффициент потерь станет известен еще позже. Стратегические показатели результатов представляют «сбалансированный» взгляд на общую стратегию, отражающий в дополнение к традиционной финансовой составляющей клиентскую, внутренние бизнес-процессы, а также составляющую обучения и развития. Такой подход позволяет уже на ранних этапах оценить, насколько успешна деятельность компании. Это дает возможность определить программу действий на каждый день, с тем чтобы в будущем добиться выдающихся результатов. Сочетание специфических отсроченных и общих стратегических опережающих показателей необходимо любой организации, но особенно остро это ощущается в тех компаниях, которые заняты в страховом Руководство National Insurance дополнило каждый стратегический показатель факторами достижения результатов (см. табл. 7.2, правая кошка), которые в большинстве случаев говорят о том, какие немедленные шаги нужно предпринять, чтобы добиться желаемых результатов в том или ином бизнес-процессе. Например, стратегическими показателями для страхования являются следующие: · коэффициент потерь; · частота претензий; · серьезность претензий. Таблица 7.2. Сбалансированная система показателей компании National Insurance

Эффективность этих параметров зависит от качества самого процесса заключения договора страхования. Были разработаны критерии того, что руководство компании считало хорошим процессом страхования, которые, в свою очередь, определяли мероприятия, необходимые для совершения новой сделки страхования. Периодически проводился аудит, выявлявший, насколько страховые полисы, выданные сотрудниками компании, соответствуют разработанным критериям. В результате возник некий опережающий индикатор качества, или фактор достижения результатов — коэффициента потерь, частоты и серьезности претензий, которые проявятся значительно позже. В дополнение к аудиту качества договоров страхования были разработаны аналогичные программы и параметры для процессов менеджмента, развития новых услуг и урегулирования претензий. Так выглядела эта новая система показателей:

Правая колонка таблицы 7.2 представляет собой новый комплекс опережающих индикаторов — факторов достижения результатов, выбранных National Insurance. Рисунок 7.3 представляет сбалансированную систему показателей графически, иллюстрируя две цепи причинно-следственных связей; от целей обучения и развития и внутренних бизнес-процессов к клиентским и финансовым целям; и от каждого показателя клиентской составляющей, составляющих внутренних бизнес-процессов и обучения и развития к факторам достижения результатов. Пример National Insurance вновь демонстрирует, как процесс создания ССП изменяет стратегию и ведет к достижению желаемых результатов. Детально разработанные показатели ССП описывают стратегию ком-1 шли. Цель причинно-следственных связей, представленная на рисунке 13, отражает точку зрения руководства на взаимосвязь между бизнес-процессами и решениями, принятыми сегодня, и будущими результатами. Система аудиторских проверок имеет целью выявить «узкие места» и организовать адекватное обучение персонала, но не увольнять провинившихся. Таким образом, выбранные показатели служат для того, чтобы довести до сведения всей организации специфические особенности новых операционных процессов. Определение стратегических приоритетов, стратегических результатов и факторов их достижения привело к трансформации страховой деятельности. Фактически процесс оценки – это «хвост, который вертит собакой».

Окончательный успех пришел к National Insurance позже (мы поговорим об этом в главе 12), и, конечно, многие факторы, помимо ССП, оказали влияние на конечный результат. Но руководство считает, что составление сбалансированной системы показателей было важнейшей частью их стратегии, направленной на достижение успеха. Эта система стала руководством National Insurance в ее движении к будущему. Примеры Меtro Bank и National Insurance иллюстрируют процесс перевода стратегии бизнес-единицы в систему показателей. На самом деле ССП не является инструментом создания бизнес-стратегии. Мы внедряли ее в тех организациях, где уже была разработана стратегия, но зачастую перевод стратегии в плоскость показателей приводил к необходимости ее переосмысления и доработки. Создавая стратегии, основанные на причинно-следственных связях, топ-менеджеры имеют возможность получить дополнительные знания об их эффективности. Более подробно мы рассмотрим эту тему в главе 12. стратегические и диагностические показатели:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 537; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.248.106 (0.014 с.) |