Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік руху сировини та товарів на складах ( в коморі)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Запаси товарів на підприємствах громадського харчування обліковуються в бухгалтерії у сумарно-грошовому виразі за обліковими цінами, а в місцях їх зберігання — у натурально-вартісному виразі. Продукти і товари для виготовлення продукції громадського харчування зберігаються на складах (в коморі). Облікова ціна товарів, рівень націнки і ціна продажу визначаються підприємством самостійно і обумовлюються в наказі про облікову політику підприємства. Обліковою ціною товарів в коморах закладів громадського харчування може бути первісна вартість або ціна продажу. Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженої наказом Мінфіну України від 30.11.99 р. № 291, облік руху сировини та товарів на складах підприємств громадського харчування здійснюється на субрахунку 281 „Товари на складі", за дебетом якого відображається збільшення кількості сировини та купованих товарів та їх вартості, за кредитом — зменшення. Відповідно до П(С)БО 9 „Запаси" придбані або вироблені запаси товарів і сировини зараховуються на баланс підприємства за первісною вартістю. Первісною вартістю запасів товарів і сировини може бути: o собівартість запасів (фактичні витрати), що придбані за плату; o собівартість виготовлених власними силами запасів; o справедлива вартість запасів, одержаних від засновників як внесок до o балансова вартість переданих запасів, придбаних у результаті обміну на подібні. Відповідно до ПБО 9 „Запаси" первісною вартістю запасів, придбаних за плату, є собівартість запасів, що складається з таких фактичних витрат: · сум, що сплачуються відповідно до договору постачальнику, за винятком непрямих податків; · сум ввізного мита; · сум непрямих податків у зв'язку з придбанням запасів, які відшкодовуються підприємству; · транспортно-заготівельних витрат (витрат на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати за страхування ризиків транспортування запасів); · інших витрат, безпосередньо пов'язаних із придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях. Не включаються в первісну вартість сировини, товарів і продуктів харчування: наднормативні збитки і нестачі запасів; витрати за користування позиками; витрати на збут; загальногосподарські й інші подібні витрати, що безпосередньо не пов'язані з придбанням і доставкою запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях. Зазначені витрати належать до витрат того звітного періоду, в якому вони були здійснені. При вибутті запасів з комори в структурний підрозділ— виробництво, буфет, кафе та інші структурні підрозділи оцінку їх необхідно здійснювати за одним із методів, обумовлених П(С)БО 9: v ідентифікованої собівартості відповідної одиниці запасів; v середньозваженої собівартості; v собівартості перших за часом надходження запасів (далі — FIFO); v собівартості останніх за часом надходження запасів (далі — LIFO); v нормативних затрат; v ціни продажу. Слід пам'ятати, що для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із методів.

На основі нижченаведеного прикладу відобразимо застосування найбільш використовуваних методів

Метод середньозваженої собівартості. Згідно з цим методом оцінка проводиться щодо кожної одиниці запасів шляхом ділення сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів, які були на початок звітного місяця, і одержаних запасів у звітному місяці.

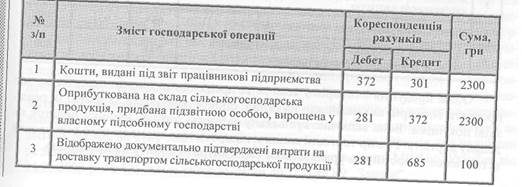

Собівартість відпущеного товару, визначеного згідно з методом середньозваженої собівартості, становить: 33-9,69 = 319,75 грн. При цьому залишок у коморі за середньозваженою собівартістю становить у грошовій оцінці: 12-9,69 = 116,25 грн. Метод FIFO. Відповідно до цього методу списуються за фактичною собівартістю у хронологічному порядку: спочатку списуються товари, які надійшли до комори в першу чергу, потім — у другу і так далі з урахуванням вартості залишків. У першу чергу списується залишок товарів у кількості 10 кг, вартість якого становить: 10 ■ 9 = 90,0 грн. Потім списуються товари, що були прийняті упродовж місяця, у кількості 23 кг, вартість яких становить: З 1 партії: 20 • 9,8 = 196,0 грн. З 2 партії: 3 • 10 = 30,0 грн. Таким чином, списано 33 кг на суму: 90,0 + 196,0 + 30 = 316,0 грн. На кінець звітного періоду на складі залишилося 12 кг масла на суму 120,0 грн. Метод LIFO. Згідно з цим методом списуються товари за фактичною собівартістю останніх за часом надходження товарів. Таким чином, в першу чергу списуються товари, які надійшли останніми, у кількості 15 кг, їх вартість становить: 15-10= 150,0 грн. Потім списуються товари, які надійшли передостанніми. При цьому необхідно списати 18 кг за вартістю 9,8 грн., яких не вистачає до 33 кг: 18-9,8 = 176,4 грн. Таким чином, списано 33 кг на суму: 150,0+176,4 = 326,4 грн. На кінець місяця залишилось 12 кг. на суму 109,6 грн., у тому числі 10 кг по 9грн. і 2кг по 9,8 грн. На дату балансу запаси товарів відображають в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю і чистою вартістю реалізації. Якщо підприємство громадського харчування реалізує страви та напівфабрикати через структурні підрозділи та іншим підприємствам і для формування ціни продажу використовує єдиний рівень націнок, то в такому випадку облік товарів в коморах ведуть за цінами продажу. Облік товарів у коморі за первісною вартістю підприємства громадського харчування ведуть за умови, що реалізація продукції і товарів у структурних підрозділах підприємства здійснюються за ціною продажу, до складу якої включено різні рівні націнки. У податковому обліку вартість товарів і сировини за правилом “першої події” включається до складу валових витрат на підставі пп. 5.1.2 п. 5.2 ст. 5 Закону України «Про оподаткування прибутку підприємств» відповідно до складу цієї статті до складу валових витрат включаються суми будь-яких витрат, сплачених (нарахованих) протягом звітного періоду у зв’язку з підготовкою, організацією, веденням виробництва, продукції (робіт, послуг). Відповідно до Закону України «Про податок на додану вартість» підприємства громадського харчування – платники податку на додану вартість – у разі придбання товарів за наявності податкової накладної мають право на податковий кредит. Зазначені підприємства під час формування первісної вартості товарів і тари, які закуповуються, відображають їх купівельну за дебетом рахунку 28 “Товари” без ПДВ. Відповідно до пп. 7.4.5 ст. 7 Закону про ПДВ, не дозволяється включення до податкового кредиту будь–яких витрат щодо сплати податку, що не підтверджені податковими накладними чи податковими деклараціями. Приклад 22.4. Для купівлі сільськогосподарської продукції з каси підприємства громадського харчування підзвітній особі видано 2300 грн. На доставку транспортом сільськогосподарської продукції витрачено 100 грн.

У бухгалтерському обліку необхідно зробити так:

В обліку буде зроблено такі записи:

Дотримання цієї процедури дозволить підприємству не утримувати податок з фізичних осіб при виплаті коштів за придбану сільськогосподарську продукцію. Підприємства-переробники, закупівельники сільськогосподарської продукції про виплачені фізичним особам суми доходів повідомляють податкові органи у встановленому порядку. Облік продуктів і товарів у коморі за продажними цінами передбачає, що продукти і товари, що надійшли на склад, оприбутковуються за ціною їх реалізації покупцям. Вона включає: купівельну вартість, торгову націнку, податок на додану вартість. Розмір торгової націнки підприємство громадського харчування встановлює самостійно з урахуванням своїх витрат і попиту на продукцію.

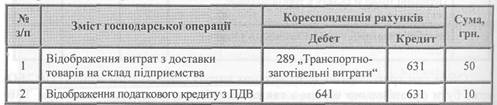

Облік сум транспортно-заготівельних витрат (далі — ТЗВ) згідно з П(С)БО може бути організовано одним з таких способів: шляхом включення сум ТЗВ безпосередньо до складу первісної вартості товарів або шляхом ведення обліку сум ТЗВ на окремому субрахунку. У першому випадку при оприбуткуванні товарів суми транспортних витрат підлягають безпосередньому розподілу між конкретними одиницями придбаних запасів пропорційно вартісному, кількісному або ваговому критерію. Для підприємств громадського харчування такий порядок обліку сум ТЗВ не характерний. Облік транспортно-заготівельних витрат підприємства громадського харчування ведуть на субрахунку 289 „Транспортно-заготівельні витрати". На даному субрахунку відображають загальну суму транспортно-заготівельних витрат, які не включені до собівартості придбаних запасів товарів. Сума транспортно-заготівельних витрат, що узагальнена на даному субрахунку, щомісяця розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць. Сума транспортно-заготівельних витрат, яка відноситься до запасів товарів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів. Середній відсоток транспортно-заготівельних витрат визначається діленням суми залишків транспортно-заготівельних витрат на початок звітного місяця і транспортно-заготівельних витрат за звітний місяць на суму залишку запасів на початок місяця і запасів, що надійшли за звітний місяць.

При цьому витрати на транспортування запасів склали 75 грн., крім цього ПДВ— 15 грн. Передусім слід визначити, що сума ТЗВ припадає на окремі види запасів. Підприємство здійснює розподіл ТЗВ пропорційно вартості придбаних запасів. Так, з 75 грн. ТЗВ припадає: - на товари — 50 грн. (75 грн.: 3000 грн. х 2000 грн.); - на виробничі запаси — 25 грн. (75 грн.: 3000 грн. х 1000 грн.); Після такого розподілу суми ТЗВ, що відповідають кожному виду запасів, підлягають віднесенню на відповідні субрахунки обліку ТЗВ, що відкриваються до рахунків обліку запасів, з подальшим обліком у встановленому порядку. Облік транспортно-заготівельних витрат, понесених на придбання товарів, відображається наступним чином:

Облік наявності та руху тари під товарами і порожньої тари ведуть на субрахунку 284 „Тара під товарами". Підприємства громадського харчування можуть вести облік тари за середніми цінами, які встановлюються керівництвом підприємства за видами (групами) тари і цінами на тару. Різниця між цінами придбання і середніми обліковими цінами на тару відноситься на субрахунок 285 „Торгова націнка". Облік тари відображають у такий спосіб:

Для обліку націнки використовують субрахунок 285 „Торгова націнка" За кредитом субрахунка 285 відображають збільшення сум націнок, за дебетом — їх зменшення. Якщо обліковою ціною комори є вартість продажу за дебетом субрахунку 281 „Товари на складі", у кореспонденції з субрахунком 285 „Торгова націнка" відображають суму націнки підприємства і суму ПДВ. Типові проведення показані нижче:

Відображення інших операцій з надходження товарів на склад (комору) підприємства громадського харчування здійснюється так

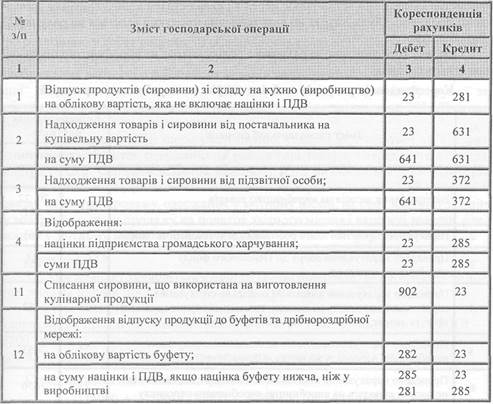

Відпуск товарів з комори у виробництво (кухню) до філій, буфетів, дрібно- I роздрібної мережі записують за кредитом рахунку 281 „Товари на складі" і дебетом відповідних рахунків: 23 „Виробництво", 282 „Товари в торгівлі". Якщо і обліковою ціною товарів у коморі є купівельна вартість, то формування вартості;| продажу товарів у підрозділах підприємства відображають бухгалтерськими записами за дебетом рахунків 23 „Виробництво", 282 „Товари в торгівлі" і за кредитом рахунку 285 „Торгова націнка" на суму націнки відповідного підрозділу і суму ПДВ. Відображення на рахунках бухгалтерського обліку основних операцій після і вибуття товарів з комори подано в таблиці.

Облік витрат виробництва Облік товарів і сировини у виробництві ведуть за цінами продажу в грошовому виразі (за сумою) щодо кожної матеріально відповідальної особи. Товари і сировину оприбутковують матеріально відповідальні особи за масою брутто (масою необробленої сировини), напівфабрикати — за масою нетто. Оприбуткування товарів і сировини, а також списання реалізованих готових виробів з-під звіту матеріально відповідальних осіб здійснюється за обліковими цінами сировини. Облікові ціни сировини проставляються в калькуляційних картах. Відповідно до облікових цін контролюється списання вартості використаної сировини у виробництві. Якщо облікові ціни комори і виробництва не збігаються, то у разі надходження сировини у виробництво в накладній зазначають обидва види облікових цін і вартість сировини за ними. Облік руху сировини та товарів на підприємствах громадського харчування на кухні ведеться на рахунку 23 „Виробництво", який призначений для узагальнення інформації про витрати на виробництво власної продукції на підприємствах громадського харчування. За дебетом рахунку 23 „Виробництво" відображають вартість товарів і сировини, що надійшли у виробництво, а за кредитом — вартість сировини, що використана на виготовлення продукції власного виробництва, вартість повернених товарів і сировини до комори, вартість нестачі товарів і сировини. Дебетове сальдо рахунку 23 „Виробництво" показує вартість залишків сировини, що не пройшла кулінарне оброблення, сировини в напівфабрикатах і готових виробах, які не реалізовані та знаходяться у виробництві. Для обліку витрат сировини підприємству необхідно вести аналітичний облік на рахунку 23. Аналітичний облік товарів і сировини ведуть щодо кожного виробництва і матеріально відповідальної особи. Аналітичний облік дозволить забезпечити кількісно-сумову та якісну (сортову) інформацію про запаси, тобто наявність і рух сировини, готової продукції та купованих товарів. Під сировиною розуміємо продовольчу сировину (продукцію рослинного, тваринного, мінерального, синтетичного чи біотехнічного походження, що використовується для виробництва харчових продуктів) і харчові продукти (будь-які продукти, що в натуральному вигляді чи після відповідної обробки вживаються людиною у їжу або для пиття). Товари і сировину на виробництві обліковують матеріально відповідальні особи: завідувач виробництва або бригада матеріально відповідальних осіб. До складу бригади можуть входити завідувач виробництва (шеф-кухар), його заступник, кухарі, помічник кухаря, роздавальниці та інші працівники. На рахунку 23 „Виробництво" обліковуються також інші витрати, які включатимуться до собівартості продукції, яку виробляє підприємство громадського харчування, а саме: заробітна плата виробничого персоналу, відповідні нарахування на неї, амортизація виробничого приміщення, обладнання тощо.

Якщо на підприємствах громадського харчування планування і ведення обліку виготовлених кондитерських виробів та напівфабрикатів здійснюється так, як на промислових підприємствах, то під час калькулювання виробничої собівартості враховуються всі поточні витрати на їх виробництво. Витрати на виробництво товарів за елементами і статтями калькуляції наведені в Методичних рекомендаціях з формування собівартості продукції (робіт, послуг), затверджених наказом Держкомпромполітики від 02.02.2001 № 47. Підприємство самостійно встановлює перелік і склад статей калькулювання собівартості продукції. Облік витрат на виготовлення продукції ведеться на рахунку 23 „Виробництво". Основну кореспонденцію рахунків з обліку витрат на виробництво продукції наведено в таблиці.

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 778; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |

Якщо закупівля сільськогосподарської продукції здійснюється безпосередньо на місці її вирощування (виробництва), то в угоді купівлі-продажу, яка оформляється двостороннім закупівельним актом у письмовій формі або закупівельними відомостями покупця, повинні бути вказані: місце укладення угоди, прізвище, ім'я, по батькові продавця, його ідентифікаційний номер, дані з Державного акта (довідки) щодо права власності (користування) землею, назва продукції, ціна одиниці продукції

Якщо закупівля сільськогосподарської продукції здійснюється безпосередньо на місці її вирощування (виробництва), то в угоді купівлі-продажу, яка оформляється двостороннім закупівельним актом у письмовій формі або закупівельними відомостями покупця, повинні бути вказані: місце укладення угоди, прізвище, ім'я, по батькові продавця, його ідентифікаційний номер, дані з Державного акта (довідки) щодо права власності (користування) землею, назва продукції, ціна одиниці продукції

Інші транспортні витрати, що не пов'язані з придбанням товарів (наприклад, витрати на повернення постачальнику згідно з укладеним договором тари, в якій поставлявся товар на торговельне підприємство, транспортні витрати, пов'язані зі збутом товарів покупцям, транспортні витрати, понесені у зв'язку з внутрішніми перевезеннями по підприємству тощо) не стосуються до первісної вартості придбаних товарів і відображаються в бухгалтерському обліку безпосередньо у складі витрат звітного періоду (у випадку якщо транспортування здійснювалося транспортом підприємства роздрібної торгівлі — по Дт 92, 93, 94 і Кт 203, 66, 65; у разі якщо транспортні послуги надавалися сторонніми організаціями, — по Дт 92, 93, 94 і Кт 631).

Інші транспортні витрати, що не пов'язані з придбанням товарів (наприклад, витрати на повернення постачальнику згідно з укладеним договором тари, в якій поставлявся товар на торговельне підприємство, транспортні витрати, пов'язані зі збутом товарів покупцям, транспортні витрати, понесені у зв'язку з внутрішніми перевезеннями по підприємству тощо) не стосуються до первісної вартості придбаних товарів і відображаються в бухгалтерському обліку безпосередньо у складі витрат звітного періоду (у випадку якщо транспортування здійснювалося транспортом підприємства роздрібної торгівлі — по Дт 92, 93, 94 і Кт 203, 66, 65; у разі якщо транспортні послуги надавалися сторонніми організаціями, — по Дт 92, 93, 94 і Кт 631).