Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика форм бухгалтерського обліку та критерії їх вибору для суб'єктів малого підприємництваСодержание книги

Похожие статьи вашей тематики

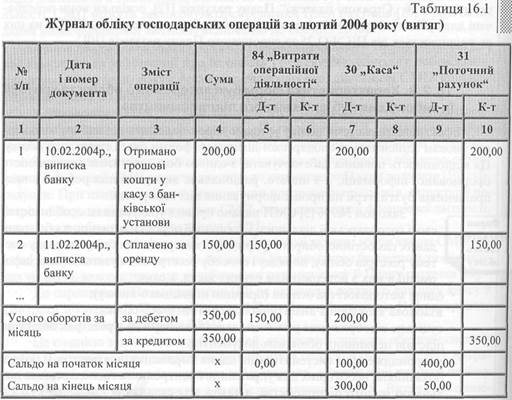

Поиск на нашем сайте Ефективність системи обліку великою мірою залежить від вибору відповідної умовам здійснення господарської діяльності форми бухгалтерського обліку. Ця відповідність повинна забезпечувати, з одного боку, достатню аналітичність сформованої інформації, а з іншого, раціональне використання робочого часу працівників бухгалтерії на процес формування цієї інформації. Законом №996 [5] СМП надано право з урахуванням особливостей своєї господарської діяльності і технології обробки первинних облікових даних самостійно обирати форму бухгалтерського обліку як певну систему реєстрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, а саме: єдина методологічна основа (принцип подвійного запису); взаємозв'язок даних аналітичного і синтетичного обліку; суцільне відображення усіх господарських операцій в реєстрах обліку на підставі первинних облікових документів; нагромадження і систематизація даних первинних документів у розрізі показників, необхідних для управління і контролю за господарською діяльністю малого підприємства, а також для складання і подання бухгалтерської звітності та декларацій з оподаткування. Проте, більше СМП у своїй діяльності користуються однією із форм бухгалтерського обліку, що розроблені та затверджені Міністерством фінансів. Під час організації синтетичного та аналітичного обліку СМП з урахуванням своїх класифікаційних засад можуть використовувати одну з таких основних форм обліку: v просту; v спрощену; v журнально-ордерну для невеликих підприємств і господарських організацій; v журнальну; v меморіально-ордерну; v автоматизовану. Невеликі обсяги господарської діяльності СМП здебільше зумовлюють їх вибір на користь простої форми бухгалтерського обліку. Порядок ведення бухгалтерського обліку за простою формою визначений у Методичних рекомендаціях №422 [8]. Проста форма бухгалтерського обліку застосовується СМП з незначним документообігом (кількістю господарських операцій), що здійснюють діяльність з виконання не матеріаломістких робіт і послуг. Вона передбачає використання Журналу обліку господарських операцій (таблиця 1), який рекомендується друкувати у форматі А2.

У Журналі обліку господарських операцій (далі — Журнал) записи здійснюються на підставі первинних та зведених облікових документів, відомостей нарахування заробітної плати і амортизації тощо з відображенням суми операції на рахунках бухгалтерського обліку. За необхідності записи господарських операцій продовжуються у вкладних аркушах до Журналу (додаток 2). Журнал ведеться щомісяця. Дані рядку „Сальдо на кінець місяця" з Журналу за попередній місяць переносяться у рядок „Сальдо на початок місяця" Журналу за звітний місяць за кожним рахунком бухгалтерського обліку. У графі 3 „Зміст операції" у хронологічній послідовності позиційним способом відображаються господарські операції звітного місяця із зазначенням суми операції у графі 4 та одночасно у графах „Дебет" і „Кредит" двох рахунків бухгалтерського обліку відповідних видів активів, власного капіталу, зобов'язань, доходів і витрат. Підсумкові дані у Журналі визначають підрахунком суми оборотів за дебетом і за кредитом усіх рахунків бухгалтерського обліку і виведенням сальдо на кінець місяця. Суми дебетових і кредитових оборотів за місяць повинні бути однаковими і дорівнювати сумі з графи 4 „Сума господарської операції" у рядку „Усього оборотів за місяць". Для аналітичного обліку розрахунків з оплати праці, з дебіторами і кредиторами малі підприємства застосовують Відомість 3-м, підсумкові дані якої (без повторення записів, що здійснюються у Журналі безпосередньо з первинних документів) заносяться до Журналу обліку господарських операцій з позначенням у графі 3 „Відомість 3-м". Схематично порядок обліку за простою формою бухгалтерського обліку можна зобразити так (рис 16.1):

СМП, що здійснюють порівняно більшу кількість господарських операцій, діяльність яких пов'язана з виконанням матеріаломістких робіт і послуг, можуть застосовувати спрощену форму бухгалтерського обліку. Порядок ведення бухгалтерського обліку за спрощеною формою також врегульований у Методичних рекомендаціях №422 [8]. Цю форму переважно використовують СМП, на балансі яких обліковуються власні основні засоби, виробничі запаси, товари і готова продукція та які здійснюють значну кількість господарських операцій за місяць. Спрощена форма бухгалтерського обліку передбачає узагальнення інформації про господарські операції у таких реєстрах бухгалтерського обліку: ♦ Відомість 1-м — Облік грошових коштів та їх еквівалентів, у тому числі готівки і грошових документів; ♦ Відомість 2-м — Облік запасів; ♦ Відомість 3-м — Облік розрахунків з дебіторами і кредиторами за податками й платежами, довгострокових зобов'язань і доходів майбутніх періодів, облік розрахунків з оплати праці; ♦ Відомість 4-м — Облік необоротних активів та амортизації (зносу), облік капітальних і фінансових інвестицій та інших необоротних активів; ♦ Відомість 5-м — Облік витрат, у тому числі облік витрат на виробництво, облік доходів і фінансових результатів, облік власного капіталу, витрат майбутніх періодів, забезпечень майбутніх витрат і платежів; ♦ Оборотно-сальдова відомість. Загальні правила організації та ведення обліку за спрощеною формою такі: ü сума за будь-якою операцією відображається у відомості обліку за рахунком, що кредитується, у графі рахунку, що дебетується, та одночасно (за сумою операції або загальним підсумком оборотів за місяць) у відомості обліку за рахунком, що дебетується, із зазначенням кореспондуючого рахунку; ü залишки коштів за відомостями повинні бути порівнянні з відповідними даними первинних та зведених документів, на підставі яких були зроблені записи (звіт касира, банківські виписки тощо); ü у відомостях вказується місяць, за який вони складаються. Розглянемо порядок обліку окремих об'єктів за умови використання спрощеної форми бухгалтерського облікую.

Систематизація інформації про наявність і рух готівки, грошових коштів на рахунках у банках, еквівалентів грошових коштів у дорозі та грошових документів здійснюється у Відомості 1-м. У розділі І Відомості 1-м здійснюються записи за операціями з готівкою і грошовими документами за дебетом і кредитом рахунку ЗО „Каса". У розділі II здійснюються записи за операціями на рахунках у банках, в дорозі, еквівалентів грошових коштів за дебетом і кредитом рахунку 31 „Рахунки в банках". У рядку 3 Відомості 1-м за необхідності до початку записів вказується об'єкт обліку (каса, грошові документи, поточний рахунок, акредитивний рахунок, інші рахунки, кошти в дорозі), а в графі 4 або 5 — відповідне сальдо на початок місяця, щодо якого здійснюються записи про господарські операції з підсумовуванням місячних оборотів і визначенням сальдо на кінець місяця. Записи у Відомості 1-м здійснюються на підставі первинних та зведених облікових документів (звітів касира і доданих до них прибуткових та видаткових касових ордерів, виписок банку і доданих до них документів тощо) у розрізі кореспондуючих рахунків у хронологічній послідовності. Операції в іноземній валюті, крім Відомості 1-м, що ведеться у грошовій одиниці України, відображаються в окремій Відомості 1-м у валюті здійснення операції. Відомість 1 -м ведеться окремо для кожної іноземної валюти (із зазначенням назви іноземної валюти). Сальдо відповідних рахунків бухгалтерського обліку у Відомості 1-м на кінець поточного місяця визначається додаванням до сальдо на початок місяця суми дебетових оборотів за місяць і вирахуванням суми кредитових оборотів за місяць. Сальдо звіряється з відповідними документами, що підтверджують останню господарську операцію місяця (звітами касира, виписками банку тощо).

Систематизація інформації про наявність і рух сировини й матеріалів, купованих напівфабрикатів та комплектуючих виробів, палива, тари й тарних матеріалів, будівельних матеріалів та матеріалів, переданих в переробку, запасних частин, матеріалів сільськогосподарського призначення, інших матеріалів, тварин на вирощуванні і відгодівлі, малоцінних та швидкозношуваних предметів, готової продукції і товарів здійснюється у Відомості 2-м, записи до якої продовжуються у вкладних аркушах. Відомість 2-м використовується для відображення оборотів за дебетом і кредитом рахунків 20 „Виробничі запаси" і 26 „Готова продукція". У графі 4 до початку записів зазначається код і назва відповідного рахунку бухгалтерського обліку, щодо якого вносяться дані про залишок і господарські операції. Записи у Відомості 2-м проводяться на підставі первинних документів та/або накопичувальних відомостей, звітів, аркушів-розшифровок, у яких узагальнюється надходження запасів та їх використання, вибуття за звітний місяць. Для ведення обліку запасів за центрами відповідальності у графі 4 записи здійснюються у розрізі матеріально відповідальних осіб, місць зберігання запасів.

Систематизація господарських операцій щодо розрахунків з постачальниками та підрядниками, покупцями і замовниками, з підзвітними особами, різними дебіторами і кредиторами, з учасниками, за податками й платежами, за відрахуванням на пенсійне забезпечення, соціальне страхування, страхування на випадок безробіття, індивідуальне страхування і страхування майна, щодо розрахунків з оплати праці, доходів майбутніх періодів і резерву сумнівних боргів здійснюється у Відомості 3-м. У Відомості 3-м відображаються обороти за дебетом і кредитом рахунків: ♦ у розділі І — 37 „Розрахунки з різними дебіторами", 55 „Інші довгострокові зобов'язання", 64 „Розрахунки за податками й платежами", 68 „Розрахунки за іншими операціями", 69 „Доходи майбутніх періодів"; ♦ у розділі II — 66 „Розрахунки з оплати праці". У розділі І Відомості 3-м записи групуються за зазначеними у ньому рахунками шляхом вписування перед початком записів у графі 3 коду і назви відповідного рахунку бухгалтерського обліку, щодо якого далі здійснюються записи. Для заповнення граф 7 і 8 використовуються дані відомостей 1-м, 3-м, 4-м і 5-м. Записи здійснюються протягом місяця на підставі прийнятих до обліку первинних документів за господарськими операціями, щодо яких кореспондуються зазначені у Відомості рахунки бухгалтерського обліку. Якщо первинні документи додані до інших реєстрів як такі, що використані для записів в цих реєстрах (наприклад, документи з погашення дебіторської заборгованості для ведення записів у Відомості 1-м), то відповідні суми господарських операцій заносяться до Відомості 3-м за даними відповідного реєстру і використаних для ведення записів у ньому первинних документів. Для обліку виданих та одержаних векселів, розрахунків з постачальниками та підрядниками, покупцями і замовниками, з учасниками і підзвітними особами, з іншими дебіторами і кредиторами у графі 3 розділу І зазначається назва (прізвище) дебітора (кредитора). При відображенні розрахунків з дебіторами і кредиторами у Відомості 3-м відводиться необхідна кількість рядків для впорядкованих записів щодо розрахунків за кожним дебітором і кредитором з продовженням записів на вкладних аркушах. Сальдо на кінець місяця визначається за кожним дебітором або кредитором розгорнуто і переноситься у графу 5 (з графи 21) і графу 6 (з графи 22) розділу І Відомості 3-м на наступний місяць. Для обліку розрахунків з бюджетом, за відрахуваннями на пенсійне забезпечення, соціальне та інші види страхування у графі 3 розділу І вказуються види податків, платежів і відрахувань. За кожним видом податків, платежів і відрахувань щомісяця відображаються нараховані та належні до відшкодування суми податків і платежів, їх погашення, списання тощо. Сальдо на кінець місяця визначається окремо за кожним видом податків, платежів і відрахувань (графи 21 і 22) і переноситься у графи 5 і 6 Відомості 3-м на наступний місяць. Доходи майбутніх періодів відображаються у розділі І Відомості 3-м за видами доходів. У розділі II Відомості 3-м відображаються розрахунки з оплати праці. За кредитом рахунку 66 відображаються операції, пов'язані з нарахуванням працівникам основної і додаткової заробітної плати, премії, допомоги за тимчасовою непрацездатністю тощо. За дебетом рахунку відображаються усі вирахування із заробітної плати працівників (прибуткового податку, до Пенсійного фонду, до фондів страхування, сума виплачених авансів і заробітної плати, аліменти, утримання за виконавчими листами тощо). Невиплачені працівникам суми з оплати праці відображаються у графі 20, які переносяться за кожним працівником (позиційним способом) у графу 4 Відомість 3-м наступного місяця. Неотримана у встановлений для виплати термін сума з оплати праці відображається у Відомості 3-м у наступних місяцях як заборгованість з поміткою „Депоновано" у графі 3 із зазначенням дати її депонування.

Для систематизації інформації про наявність, рух і знос необоротних активів (основних засобів, інших необоротних матеріальних активів, нематеріальних активів), про капітальні і фінансові інвестиції та інші необоротні активи ведеться Відомість 4-м. У Відомості 4-м відображаються обороти за дебетом і кредитом рахунків: o у розділі І — 10„Основні засоби" і 13 „Знос необоротних активів"; o у розділі II — 14 „Довгострокові фінансові інвестиції", 15 „Капітальні інвестиції", 18 „Інші необоротні активи", 35 „Поточні фінансові інвестиції". Записи у розділі І Відомості 4-м ведуться на підставі первинних і зведених облікових документів (актів приймання-передачі (внутрішнього переміщення) основних засобів, актів списання, розрахунку амортизації тощо). У графах 6-9 розділу І цієї Відомості відображаються дані про надходження необоротних матеріальних (крім капітальних інвестицій) і нематеріальних активів, для заповнення яких використовуються записи відомостей 4-м і 5-м. У графах 10-15 розділу І цієї Відомості відображаються дані про вибуття необоротних матеріальних і нематеріальних активів (продаж, безоплатна передача, ліквідація), про уцінку та зменшення корисності цих об'єктів. У графах 20-23 розділу І відображаються операції з нарахованої амортизації та сума збільшення зносу необоротних активів внаслідок їх дооцінки або зменшення їх корисності. У графах 25-26 розділу І цієї Відомості відображається списання зносу необоротних матеріальних і нематеріальних активів внаслідок їх вибуття, зменшення зносу внаслідок уцінки та відновлення корисності цих активів, для заповнення яких використовуються дані відомостей 4-м і 5-м. Залишок на кінець місяця на рахунку 10 „Основні засоби" (графа 18) визначається додаванням до сальдо на початок місяця (графа 5) дебетового обороту за місяць (графа 9) і вирахуванням кредитового обороту за місяць (графа 16). Залишок на кінець місяця за рахунком 13 (графа 27) визначається додаванням до сальдо на початок місяця (графа 19) кредитового обороту за місяць (графа 24) і вирахуванням дебетового обороту за місяць (графа 26). У розділі II Відомості 4-м ведеться бухгалтерський облік капітальних і фінансових інвестицій, інших необоротних активів. Записи у розділі II групуються за рахунками 14, 15, 18 і 35 шляхом вписування перед початком записів у графі 2 коду і назви відповідного рахунку бухгалтерського обліку, щодо якого далі здійснюються записи. Аналітичний облік фінансових інвестицій ведеться у розрізі видів, строків та об'єктів інвестування. Аналітичний облік капітальних інвестицій ведеться в розрізі об'єктів інвестування і виду витрат капітального характеру (будівельні, монтажні, проектні роботи, вартість придбаного устаткування, що потребує і не потребує монтажу, затрати на придбання, виготовлення і спорудження інших необоротних матеріальних активів) і витрат на придбання (створення) нематеріальних активів та об'єктів фінансової оренди. Сума податкового кредиту, що визнана у зв'язку з попередньою оплатою (авансом) вартості необоротних активів, будівельно-монтажних робіт та інших робіт капітального характеру, у цій Відомості наводиться окремо від решти суми авансу. Після одержання в рахунок авансу з необоротних активів і прийняття будівельно-монтажних та інших робіт капітального характеру сума податкового кредиту способом сторно відображається за дебетом рахунку 15 „Капітальні інвестиції" і кредитом рахунку 64 „Розрахунки за податками й платежами". Сальдо на кінець поточного місяця відповідного рахунку у розділі II Відомості 4-м визначається додаванням до сальдо на початок місяця (графа 3) дебетового обороту за місяць (графа 5) і вирахуванням кредитового обороту (графа 14).

Відомість 5-м призначена для систематизації інформації про доходи від реалізації, інші операційні, інші звичайні і надзвичайні доходи, вирахування з доходу, про витрати операційної діяльності за елементами (матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати), про витрати майбутніх періодів, про фінансові результати, про нерозподілені прибутки (непокриті збитки) та використання прибутку. В ній також систематизується інформація про власний (статутний, пайовий, додатковий, резервний, неоплачений, вилучений) капітал, створення і використання забезпечень майбутніх витрат і платежів. У Відомості 5-м відображаються обороти за дебетом і кредитом рахунків: ♦ у розділі І — 84 „Витрати операційної діяльності" і 85 „Інші затрати"; ♦ у розділі II — 23 „Виробництво"; ♦ у розділі III — 44 „Нерозподілені прибутки (непокриті збитки)", 70 „Доходи", 79 „Фінансові результати"; ♦ у розділі IV — 39 „Витрати майбутніх періодів", 40 „Власний капітал", 47 „Забезпечення майбутніх витрат і платежів". У статтях рядків 1-6 за дебетом рахунку 84 „Витрати операційної діяльності" розділу І на підставі первинних облікових документів (та/або аркушів-розшифровок) на витрачання (або передавання у місця витрачання) виробничих запасів, нарахування заробітної плати, відрахувань на соціальні заходи відображаються витрати, пов'язані з виробництвом і реалізацією продукції, із здійсненням діяльності з виконання робіт, надання послуг і продажу товарів (графи 3-14). Собівартість реалізованих виробничих запасів, товарів та іноземної валюти з кредиту рахунків обліку відповідних активів списується в дебет рахунку 84 „Витрати операційної діяльності" (рядки 5.3-5.6), з якого списується в дебет рахунку 79 „Фінансові результати". З кредиту рахунку 84 „Витрати операційної діяльності" (графи 16-18 розділу І) витрати списуються в дебет рахунків: ♦ 23 „Виробництво" — малими підприємствами, які здійснюють виробництво готової продукції (робіт, послуг), в сумі витрат, що відповідно до Положення (стандарту) бухгалтерського обліку 16 „Витрати", затвердженого наказом Міністерства фінансів України від 31 грудня 1999 р. №318 зі змінами і доповненнями, включаються до виробничої собівартості продукції; ♦ 79 „Фінансові результати" — в сумі інших операційних витрат (адміністративні, збутові). Списання всієї суми витрат операційної діяльності малі підприємства, які здійснюють виробництво готової продукції (робіт, послуг), з кредиту рахунку 84 можуть проводити у кореспонденції з рахунком 79 „Фінансові результати". Дані графи 15 розділу І Відомості 5-м в частині витрат, що включаються до виробничої собівартості продукції (робіт, послуг), переносяться до графи 16 розділу І і до графи 4 розділу II, а в частині інших операційних витрат — до графи 17 розділу І до графи 5 розділу III, або всі витрати операційної діяльності переносяться до графи 1 розділу І графи 5 розділу III. Витрати малого підприємства, яке здійснює торговельну діяльність, з кредиту рахунку 84 списуються у дебет рахунку 79 (графа 5 розділу III). У графі 20 розділу І накопичуються дані за складовими елементів операційних витрат і статтями інших затрат за період з початку звітного року, включаючи звітний (поточний) місяць. У рядках 7.1-7.4 розділу І відображаються сума визнаних витрат, що виникли внаслідок іншої, ніж операційна, діяльності (фінансові витрати, інші витрати), надзвичайних подій, та податок на прибуток. Одночасно з відображенням вибуття незавершеного виробництва або готової продукції внаслідок надзвичайних подій або використання на капітальні інвестиції здійснюється на зазначену суму запис способом сторно за дебетом і кредитом рахунку 84 „Витрати операційної діяльності" у розрізі елементів операційних витрат (матеріальні затрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати). У графах 4-7 розділу II Відомості 5-м відображаються витрати на виробництво продукції (робіт, послуг) за видами продукції, робіт, послуг (об'єктами витрат), за кредитом цього рахунку у графах 8-13 відображається їх списання (кредит рахунку 23). З рахунку 23 „Виробництво" щомісяця малі підприємства, що здійснюють виробництво готової продукції, списують в дебет рахунку 26 „Готова продукція" (графа 8 розділу II) суму затрат, що відносяться до прийнятої готової продукції, або всю суму затрат на виробництво продукції без оцінки залишків незавершеного виробництва. Малі підприємства, які здійснюють діяльність з виконання робіт і послуг, з кредиту рахунку 23 щомісяця відображають за дебетом рахунку 79 „Фінансові результати" — суму затрат, що відносяться до робіт і послуг, визнаних доходами, або всю суму затрат без оцінки залишків незавершеного виробництва. Списання собівартості реалізованої готової продукції щомісяця з кредиту рахунку 26 „Готова продукція" (у Відомості 2-м) може здійснюватися в дебет рахунку 79 „Фінансові результати" на суму, що визначено з урахуванням вартості залишку нереалізованої готової продукції, або на всю суму без поділу на собівартість залишків готової продукції. При цьому у всіх випадках у Відомості 2-м забезпечується ведення кількісного обліку залишку, надходження і вибуття готової продукції за первинними документами на їх виготовлення і вибуття (реалізацію тощо). За результатами інвентаризації вартість виявленого у виробничих приміщеннях (ділянках) малих підприємств залишку не підданих обробці (використанню) сировини й матеріалів, не закінчених обробкою сировини, матеріалів, деталей, не закінченої складанням і комплектуванням готової продукції (за прямими витратами) відображається за дебетом рахунку 20 „Виробничі запаси" і 23 „Виробництво" та кредитом рахунку 79 „Фінансові результати" (Відомість 2-м і розділ II Відомості 5-м). Одночасно на вартість виявлених у виробничих приміщеннях (ділянках) не підданих обробці і використанню сировини і матеріалів способом сторно відображається зменшення оборотів за рахунком 84 „Витрати операційної діяльності" (графа 18 розділу І Відомості 5-м). Малі підприємства, які собівартість реалізованої готової продукції списують без поділу на собівартість залишку готової продукції, оцінюють залишок готової продукції за справедливою вартістю за даними кількісного обліку руху готової продукції. Визначена вартість залишку готової продукції відображається за дебетом рахунку 26 (Відомість 2-м) і кредитом рахунку 79 (рядок 6 розділу III Відомості 5-м). Розділ III Відомості 5-м призначено для систематизації інформації про доходи від операційної, інвестиційної і фінансової діяльності, про фінансові результати від звичайної діяльності та надзвичайних подій, про нерозподілені прибутки (непокриті збитки). Записи у графах 11-15 цього розділу здійснюються: ♦ з кредиту рахунку 70 — у рядках 1-5; ♦ з кредиту рахунку 79 — у рядку 6; ♦ з кредиту рахунку 44 — у рядку 7. Для заповнення графи 5 розділу III використовуються дані: ♦ Відомості 1-м (з кредиту рахунку 30), Відомості 3-м (з кредиту рахунків 37, 64, 68) і розділу III Відомості 5-м (з кредиту рахунку 79) — для рядків 1-4; ♦ Відомості 2-м (з кредиту рахунку 26), розділу І Відомості 5-м (з кредиту рахунків 84 і 85), розділу II Відомості 5-м (з кредиту рахунку 23) і розділу III Відомості 5-м (з кредиту рахунків 44 і 70) — для рядку 6; ♦ Відомості 3-м (з кредиту рахунку 68), розділу III Відомості 5-м (з кредиту рахунків 44 і 79) і розділу IV Відомості 5-м (з кредиту рахунку 40) — для рядку 7. Систематизація інформації про витрати майбутніх періодів, про власний (статутний, пайовий, додатковий, резервний, неоплачений і вилучений) капітал, про забезпечення майбутніх витрат і платежів, про цільове фінансування і цільові надходження здійснюється у розділі IV Відомості 5-м. У графі 2 до початку записів зазначається код і назва відповідного рахунку бухгалтерського обліку, щодо якого вносяться дані про залишок і господарські операції. Систематизація даних про операції з цінностями, що не належать малому підприємству (отримані для зберігання, переробки, монтажу, продажу на умовах комісії, користування на умовах операційної оренди), з бланками суворого обліку, зі списання активів до з'ясування винних, із гарантіями і заставами ведеться у Відомості 8, затвердженій наказом №356 [9].

Підсумкові записи з відомостей переносяться до Оборотно-сальдової відомості, яка використовується для узагальнення даних реєстрів бухгалтерського обліку за кожним рахунком бухгалтерського обліку. Оборотно-сальдова відомість складається щомісяця і використовується для записів даних за дебетом і кредитом кожного рахунку окремо. Оборотно-сальдова відомість заповнюється перенесенням кредитових оборотів із реєстрів бухгалтерського обліку у дебет відповідних рахунків. Дебетові обороти Оборотно-сальдової відомості за кожним рахунком бухгалтерського обліку мають дорівнювати дебетовому обороту за відповідним рахунком бухгалтерського обліку у реєстрі (відомості) бухгалтерського обліку. Загальна сума дебетових оборотів (сума даних рядків графи 29) Оборотно-сальдової відомості має дорівнювати загальній сумі кредитових оборотів (сума даних за графами 4-28 рядку „Усього оборотів за кредитом рахунків") Оборотно-сальдової відомості.

На основі оборотно-сальдової відомості складається фінансова звітність СМП. У всіх відомостях, що застосовуються бухгалтерією СМП, вказується місяць, за який вони складаються, а у необхідних випадках — назви рахунків чи субрахунків бухгалтерського обліку. Відомості підписуються особами, що проводили записи. Заміна оборотів у поточному місяці по операціях, які відносяться до минулих періодів, відображається у реєстрах звітного місяця додатковим записом (зменшення оборотів — способом сторно). Схематично порядок обліку за спрощеною формою бухгалтерського обліку можна зобразити так (рис. 16.2).

Наявність спеціально розроблених для СМП простої та спрощеної форм бухгалтерського обліку не означає, що останні не можуть використовувати будь-яку іншу із нині застосовуваних форм бухгалтерського обліку або самостійно розробити реєстри бухгалтерського обліку. Ці норми визначені у Законі № 996 [5]. СМП, що зайняті у матеріальній сфері виробництва та мають значні обсяги діяльності, можуть використовувати реєстри, передбачені журнальною формою бухгалтерського обліку. Журнально-ордерна форма бухгалтерського обліку є найбільш поширеною у народному господарстві України і виникла ще у середині XX сторіччя. Ця форма І будується на широкому використанні накопичувальних і групувальних реєстрів, ' основними з яких є журнали, допоміжні відомості та розроблювальні таблиці. У повному обсязі ця форма використовується для середніх та великих підприємств. Для невеликих підприємств передбачено лише 8 видів журналів-ордерів і, відповідно, менша кількість допоміжних відомостей та розробних таблиць. Основними реєстрами даної форми є журнали-ордери, які побудовані за кредитовою ознакою і мають шахову форму. Записи сум у них ведуть у хронологічній послідовності, за кредитом рахунків у кореспонденції з дебетом різних рахунків. Причому дані з первинних документів можуть відразу ж переноситися у журнали-ордери, або за необхідності попередньо групуватись у накопичувальних відомостях і розробних таблицях, а потім підсумки записуються у журнали-ордери. Обліковий процес за умови використання журнально-ордерної форми обліку здійснюється за такою схемою (рис. 16.3).

Відповідно до Інструкції № 176 [14] з урахуванням спрощеного Плану рахунків [10] передбачені такі реєстри журнально-ордерної форми бухгалтерського обліку (таблиця 16.3).

Також СМП можуть застосовувати: ♦ меморіальну форму бухгалтерського обліку, в якій використано групувальні і накопичувальні відомості, реєстри аналітичного обліку та меморіальні ордери; ♦ журнальну форму обліку, що затверджена Методичними рекомендаціями №356 [14]; ♦ автоматизовані форми бухгалтерського обліку за допомогою пакетів прикладних програм 1С:Бухгалтерія, Парус, Фінанси без проблем тощо.

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 901; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.013 с.) |

Облік готівки, грошових коштів, їх еквівалентів і грошових документів

Облік готівки, грошових коштів, їх еквівалентів і грошових документів