Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

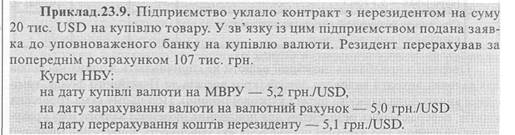

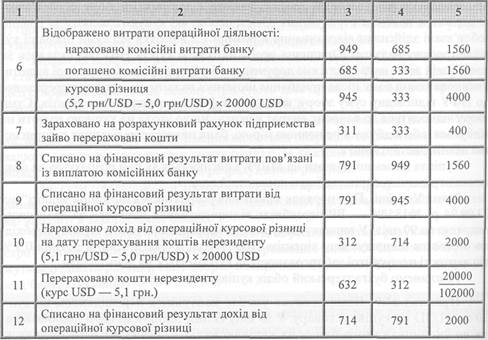

Облік операцій з купівлі іноземної валютиСодержание книги

Поиск на нашем сайте Порядок придбання іноземної валюти регламентують Правила здійснення операцій на міжбанківському валютному ринку України, затверджені постановою Правління НБУ від 18.03.99 р. №127. Відповідно до п. 2.3 вищезгаданого документа, підставою для купівлі іноземної валюти на міжбанківському валютному ринку України при розрахунках з нерезидентами за торговельними операціями є такі документи: Ø договір з нерезидентом, оформлений відповідно до законодавства України; Ø вантажна митна декларація, якщо товар ввезено на територію України (вантажні митні декларації, за якими здійснюється митне оформлення тимчасово ввезених вантажів із зобов'язанням про їх зворотне вивезення, не є підставою для купівлі іноземної валюти); Ø документи, передбачені при документарній формі розрахунків (акредитив, інкасо); Ø акт здавання-приймання, акт виконаних робіт (наданих послуг) або інший документ, який свідчить про надання послуг, виконання робіт; довідка державної податкової адміністрації (інспекції), в якій резидент зареєстрований як платник податків, із зазначенням інформації про основний поточний рахунок резидента в гривнях і поточний рахунок в іноземній валюті, який визначений резидентом як рахунок, з якого здійснюються всі перерахування з метою виконання зобов'язань резидента перед нерезидентом. Придбання іноземної валюти здійснюється через уповноважені банки. Куплена іноземна валюта зараховується на поточний рахунок в банку у іноземній валюті. Такі рахунки можуть бути поточними і депозитними. Поточний рахунок призначений для зберігання грошових коштів та проведення операцій із розрахунків підприємства. Депозитний рахунок відкривається на основі депозитного договору між банком та клієнтом на встановлений строк. Клієнти байку можуть відкривати лише один рахунок для формування статутного капіталу господарського товариства і один рахунок за кожною угодою сумісної (спільної) діяльності без створення юридичної особи. Право на відкриття рахунків в іноземній валюті отримують юридичні особи, в статутних документах яких передбачено здійснення ЗЕД. Приватні підприємці (без створення юридичної особи) отримують таке право на основі реєстраційної картки, в якій також передбачено здійснення ЗЕД. Якщо банк, в якому відкрито рахунок клієнта в національній валюті України, не має ліцензії НБУ на здійснення валютних операцій, то рахунки в іноземній валюті можуть відкриватись в інших банках. За кожним кодом іноземних валют може бути відкритий тільки один розрахунковий рахунок. Суб'єкти господарської діяльності України проводять розрахунки з іноземними партнерами через систему кореспондентських рахунків комерційних банків, які відкриті в закордонних банках. Комерційні банки України відкривають кореспондентські рахунки типу „ностро" в закордонних банках у вільно конвертованих валютах. Іноземні банки можуть відкривати рахунки типу „лоро" в національній валюті України в комерційних банках України. Для здійснення розрахунків та виконання зобов'язань перед нерезидентами резиденти, у випадку недостатності власних валютних коштів, можуть придбати іноземну валюту на міжбанківському валютному ринку України (МВРУ). З метою придбання іноземної валюти підприємство подає у банк заявку, що містить такі дані: повна назва підприємства; адреса, телефон (факс); ПІБ працівника, уповноваженого приймати рішення про здійснення операції; - назва, МФО банку; - номер валютного рахунку; - мета використання валюти; - сума купованої іноземної валюти; - курс на дату купівлі і сума в гривнях; - сума комісійної винагороди банку за придбання іноземної валюти. Резиденти, які купують іноземну валюту першої групи Класифікатора через уповноважені банки для забезпечення виконання зобов'язань перед нерезидентами, зобов'язані перерахувати такі суми протягом 5 робочих днів з моменту зарахування таких сум на валютні рахунки резидентів. У разі порушення резидентами вищезгаданих термінів передбачено штрафні санкції, а саме: придбану валюту уповноважений банк продає протягом 5 робочих днів на міжбанківському валютному ринку України. При цьому додатна курсова різниця, яка може виникнути при здійсненні такої операції, щокварталу спрямовується до Державного бюджету України, а від'ємна — відноситься на результати господарської діяльності резидента. Відповідно до ст. 1.п.5. Закону України „Про збір на обов'язкове державне пенсійне страхування" від 26.06.97 р. №400/97-ВР, особи, які здійснюють безготівкові операції з купівлі-продажу валюти, є платниками збору на обов'язкове державне пенсійне страхування. Отже, особи, які купують валюту за гривні, зобов'язані здійснити відрахування в розмірі 1,5 відсотка від суми операції купівлі-продажу валюти. Юридична особа на основі курсів НБУ, які склались за попередній день, надає платіжне доручення в банк про купівлю іноземної валюти. Уповноважений банк після придбання іноземної валюти самостійно перераховує до ПФУ відповідну суму збору, виходячи із фактично затрачених коштів. Сума збору відноситься до валових витрат клієнта. Якщо угода на купівлю валюти не відбулася, або відбулася не повною мірою, банк повертає на рахунок підприємства невикористані кошти. Купівля іноземної валюти на МВРУ здійснюється як при розрахунку за фактично отримані товари, так і при попередній оплаті. Закон України „Про порядок здійснення розрахунків в іноземній валюті" від 23.09.94 р. №185/94 — ВР передбачає відтермінування поставки за авансовою оплатою на 90 днів. У випадку вимушеного перевищення цього терміну необхідно отримати індивідуальну ліцензію НБУ або сплачувати пеню в розмірі 0,3 % від вартості непокритої заборгованості за курсом НБУ на день сплати.

Розглянемо бухгалтерський облік купівлі іноземної валюти.

Операції з придбання іноземної валюти не спричиняють жодних наслідків для валових витрат і валового доходу (крім внесків до Пенсійного фонду, комісійної винагороди банку та біржі і курсової різниці). При цьому сума грошових коштів, перерахованих резидентом для придбання іноземної валюти (без урахування комісійних або вартості послуг осіб, які здійснюють конверсійні (обмінні) операції за дорученням платника податку), вважається балансовою вартістю такої іноземної валюти. Якщо операція купівлі валюти пов'язана з не операційною діяльністю, то витрати по курсовій не операційній різниці відображаються на рахунку 977 „Інші витрати звичайної діяльності".

|

||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 456; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |