Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік собівартості товарів і витрат на підприємствах громадського харчуванняСодержание книги

Поиск на нашем сайте Визначення фінансового результату діяльності підприємств громадського харчування здійснюється шляхом порівняння доходів звітного періоду і витрат, понесених для одержання цих доходів. Методологічні засади формування інформації про витрати у бухгалтерському обліку визначені у ПБО 16 „Витрати". Витрати, які пов'язані з процесом виробництва, але не включаються до виробничої собівартості, обліковуються окремо. Так, підприємства громадського харчування, які використовують рахунки класу 9 „Витрати діяльності", зазначені витрати обліковують на рахунку 92 „Адміністративні витрати". Суб'єкти малого підприємництва обліковують такі витрати на рахунках класу 8 „Витрати за елементами", а саме на рахунку 84 „Інші операційні витрати". Підприємства громадського харчування, крім нормативних витрат (визначених Збірником рецептурних страв та технологічною документацією на фірмові страви та кулінарні вироби), несуть також витрати, визначені П(С)БО 16, та витрати, пов'язані з подальшою реалізацією виготовленої продукції і кулінарних виробів та обслуговуванням відвідувачів у залах. У зв'язку з цим підприємства громадського харчування повинні робити таку націнку, щоб покрити всі витрати та забезпечити собі прибуток від діяльності. Склад поточних витрат торговельної діяльності, порядок їх планування на підприємствах громадського харчування визначено в Методичних рекомендаціях з формування складу витрат та порядку їх планування в торговельній діяльності, затверджених наказом Міністерства економіки та з питань європейської інтеграції 22.05.2002 № 145. Витрати, що несе підприємство громадського харчування на реалізацію такої продукції, включаються до витрат на збут і обліковуються на рахунку 93 „Витрати на збут". Відповідно до П(С)БО 16 на підприємствах громадського харчування до витрат на збут включають такі витрати, пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг): Ø витрати пакувальних матеріалів для затарювання готової продукції на Ø витрати на ремонт тари; Ø оплата праці та комісійні винагороди продавцям, торговим агентам та Ø витрати на рекламу та дослідження ринку (маркетинг); Ø витрати на передпродажну підготовку товарів; Ø витрати на відрядження працівників, зайнятих збутом; Ø витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, Ø витрати на транспортування, перевалку і страхування готової продукції, Ø інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг. § втрати від знецінення запасів; § нестачі і втрати від псування цінностей; § суми курсових різниць, що виникли внаслідок відображення валютних операцій; § визнані штрафи, пені, неустойки. Для цілей обліку витрат операційної діяльності за елементами (матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати) підприємства громадського харчування нарівні з рахунками класу 9 „Витрати діяльності" можуть використовувати рахунки класу 8 „Витрати за елементами", крім рахунку 85 „Інші витрати". При використанні рахунків 8 і 9 класу всі витрати спочатку формуються на рахунках класу 8, потім списуються на відповідні рахунки класу 9, а звідти — в дебет рахунку 23. Наведемо типові бухгалтерські проведення щодо обліку витрат операційної діяльності підприємств громадського харчування, які використовують 9 клас рахунків:

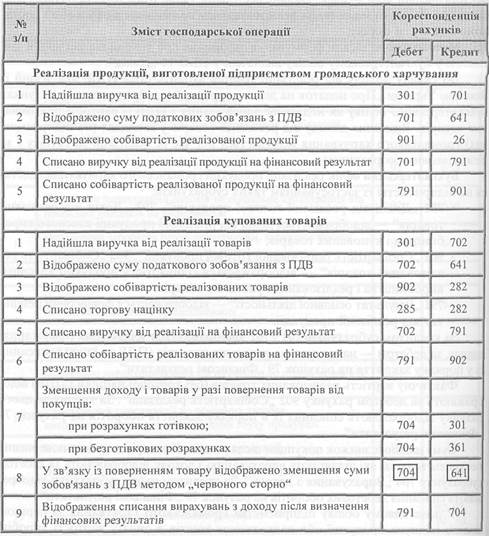

Облік реалізації продукції Підприємства громадського харчування можуть реалізовувати як продукцію власного виробництва, так і придбані товари. До продукції власного виробництва належать готові вироби (страви) і напівфабрикати, виготовлені на кухні або в підсобних виробничих цехах підприємства громадського харчування тепловим чи холодним обробленням сировини і продуктів. До реалізованих товарів належать товари, що придбані підприємствами громадського харчування на стороні та продаються населенню без оброблення (фрукти, ковбасні вироби, що продаються на вагу, тютюнові вироби тощо). Реалізація продукції громадського харчування здебільшого здійснюється через торговельні зали — кафе, їдальні, ресторани, бари. Крім того, продукція власного виробництва може також реалізовуватись замовникам в офіси або з доставкою додому, зі складу. Методологічні засади формування інформації про доходи від звичайної діяльності у бухгалтерському обліку визначені у ПБО 15 „Дохід". До складу доходу від реалізації товарів входить сума ПДВ, яка згідно із Законом України „Про податок на додану вартість" відображається на рахунках бухгалтерського обліку як податкове зобов'язання з ПДВ із вартості реалізованих товарів. Визнання доходу від реалізації товарів у закладах (на підприємствах) громадського харчування відбувається під час їх реалізації за готівку і за безготівковим розрахунком. Бухгалтерський облік реалізації продукції громадського харчування ведеться на підприємстві із застосуванням таких субрахунків: • 701 „Дохід від реалізації готової продукції", 702 „Дохід від реалізації • 901 „Собівартість реалізованої готової продукції", 902 „Собівартість реалізованих товарів" — відображається собівартість продукції власного виробництва і реалізованих купованих товарів; • 791 „Результат основної діяльності" — відображається фінансовий результат від реалізації продукції. За кредитом субрахунків 701 і 702 відображається збільшення (одержання) доходу, за дебетом — належна сума непрямих податків (ПДВ та інше) і списання їх у порядку закриття на рахунок 79 „Фінансові результати". Фактичну вартість реалізованих товарів (без торгової націнки і ПДВ) відображають за дебетом рахунку 902 „Собівартість реалізації". За кредитом цього рахунку відображають списання їх в порядку закриття оборотів на рахунок 79 „Фінансові результати". Суму наданих знижок покупцям після реалізації товарів, вартість повернених покупцем товарів, які підлягають вирахуванню з доходу, відображають за дебетом субрахунку 704 „Вирахування з доходу". За кредитом цього субрахунку відображають списання дебетових оборотів на рахунок 79 „Фінансові результати". У податковому обліку підприємства громадського харчування за першою подією (відпуск продукції або надходження коштів в оплату вартості виробів) виникають валові доходи. У підприємства громадського харчування — платника ПДВ також перша з подій, що сталися, є моментом виникнення податкових зобов'язань щодо ПДВ. Як правило, підприємства громадського харчування реалізують куплені товари й продукцію власного виробництва за готівку через їдальні, буфети тощо. Зазначимо, що при відображенні виручки від реалізації рахунок 36 „Розрахунки з покупцями та замовниками" використовувати не потрібно, оскільки в цьому випадку неможливо та й не треба визначати дані осіб, які купують ті чи інші страви. Типові бухгалтерські проведення щодо обліку реалізації продукції за готівкові кошти підприємствами громадського харчування, які використовують 9 клас рахунків, подано нижче.

Крім готівкових розрахунків, підприємство громадського харчування може здійснювати розрахунки з покупцями і в безготівковій формі. Наприклад, коли одне підприємство або фізична особа замовляє обслуговування бенкету чи іншої святкової події і розраховується з підприємством громадського харчування шляхом перерахування коштів на його рахунок у банку. Типові бухгалтерські проведення щодо обліку реалізації продукції в безготівковій формі підприємствами громадського харчування, які використовують 9 клас рахунків, подано нижче.

|

|||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 631; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |