Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік витрат операційної діяльностіСодержание книги

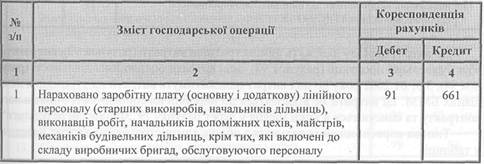

Поиск на нашем сайте До витрат операційної діяльності належать витрати на здійснення основної діяльності будівельного підприємства, пов'язані із проведенням будівельно-монтажних робіт на конкретному об'єкті будівництва, які утворюють поняття собівартості будівельного контракту, та так звані витрати періоду. Облік витрат на виконання будівельного контракту (витрат на будівельну продукцію) ведеться на рахунку 23 в частині витрат, безпосередньо пов'язаних із виконанням будівельного проекту, та на рахунку 91 в частині загальновиробничих витрат. Витрати на будівельну продукцію відображаються записами по дебету рахунку 23, а потім списуються по кредиту цього рахунку в дебет рахунку 903 „Собівартість реалізації робіт і послуг". Загальновиробничі витрати відображаються записами по дебету рахунку 91 і списуються повністю з кредиту цього рахунку в дебет рахунка 23 без розподілу на постійні та змінні. Оскільки в складі цих витрат є витрати з експлуатації БММ та інші витрати загальнодільничного призначення, то й облік цих витрат можна вести на рахунку 91 „Загальновиробничі витрати" на окремих аналітичних субрахунках 911" Загальновиробничі витрати (витрати на утримання і експлуатацію БММ)" та 91 „Загальновиробничі (загальнодільничні) витрати" Витрати, що належать до статті „Загальновиробничі витрати (загальнодільничні витрати)", визначаються за будівельними майданчиками і відносяться з кредиту аналітичного субрахунку 912 „Загальновиробничі (загальнодільничні) витрати" у дебет субрахунка 231 „Основне виробництво". При цьому генеральні підрядники щомісяця зменшують величину окремих статей загальновиробничих (загальнодільничних) витрат на суму витрат на обслуговування субпідрядників відповідно до контрактів між ними, списуючи їх із субрахунку 912 „Загальновиробничі (загальнодільничні) витрати" на субрахунок 903 „Собівартість реалізованих робіт і послуг". Одночасно вказана сума разом з ПДВ (за умови, що роботи не звільнені від цього податку) відображається по дебету рахунку 63 „Розрахунки з постачальниками і підрядниками" і кредиту субрахунка 703 „Дохід від реалізації робіт і послуг", а на суму ПДВ складається запис по дебету субрахунка 703 „Дохід від реалізації робіт і послуг" і кредиту субрахунка 641 „Розрахунки за податками". Субпідрядні організації збільшують величину відповідних статей загальнодільничних витрат по дебету субрахунка 912 „Загальновиробничі витрати" і відображають їх по кредиту рахунку 36 „Розрахунки з покупцями і замовниками". Загальновиробничі (загальнодільничні) витрати підлягають розподілу по об'єктах калькулювання із застосуванням установлених у будівельній організації способів, виходячи зі специфіки виконуваних робіт, пропорційно до прямих витрат, обсягів підрядних робіт, виконаних власними силами будівельної організації; заробітної плати робітників плюс витрати на експлуатацію будівельних машин і механізмів тощо. Типова кореспонденція рахунків з обліку загальновиробничих витрат наведена у таблиці.

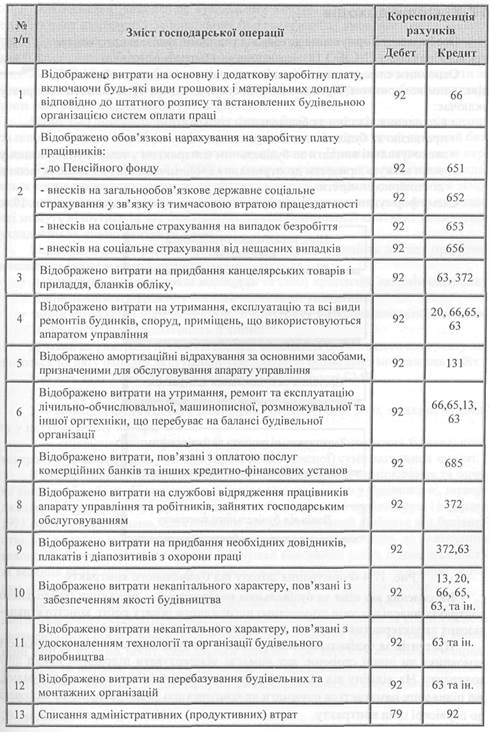

До витрат періоду належать адміністративні витрати (рахунок 92), витрати на збут будівельної продукції (рахунок 93), інші витрати операційної діяльності (рахунок 94). З 01.01.2002 року до цих витрат належатимуть витрати на утримання незадіяних БММ. Ці витрати не відносяться до виробничої собівартості будівельного контракту та списуються в кінці місяця у дебет рахунку 79 „Фінансові результати". Типова кореспонденція рахунків з обліку адміністративних витрат наведена в таблиці:

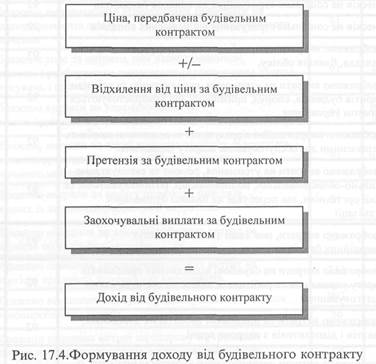

Облік доходів Особливості формування доходу від реалізації будівельного контракту відображено у П(С)БО 18. Основним елементом доходу від контракту є ціна, передбачена будівельним контрактом. Крім зазначеної суми, дохід від будівельного контракту включає: • відхилення від ціни за будівельним контрактом; • претензію за будівельним контрактом; • заохочувальні виплати за будівельним контрактом у тому ступені, в якому вони можуть привести до отримання економічних вигод і якщо їх можна достовірно виміряти. Схему формування доходу від будівельного контракту наведено на рис. 17.4.

Відхилення від ціни за будівельним контрактом — зміна ціни будівельного контракту внаслідок змін попередньо погодженого обсягу робіт, конструктивно-якісних характеристик і строків виконання будівельного контракту. Претензія за будівельним контрактом —це сума майнової відповідальності замовника чи іншої сторони, яку вимагає відшкодувати підрядник понад ціну контракту. На відміну від відхилень претензії пов'язані з додатковими сумами, які підрядник намагається отримати як компенсацію за витрати, що не включені до первісної ціни контракту. Заохочувальні виплати за будівельним контрактом — додаткові суми, що сплачуються підряднику за виконання (перевиконання) умов контракту. Наприклад, будівельна організація може отримати право на заохочувальні виплати, якщо завершить роботи за контрактом достроково. П(С)БО 18 розділяє будівельні контракти з фіксованою ціною і контракти за ціною „витрати плюс", оскільки вони відрізняються за порядком обчислення вартості контракту підрядником і замовником. Найбільш поширеною в Україні є форма будівельних контрактів, укладених за ціною „витрати плюс" (це зафіксовано у відповідній нормативно-правовій базі з питань будівництва, зокрема в розглянутих вище „Правилах визначення вартості будівництва" ДБН 1.1.1-2000), за якою проектними організаціями складається кошторисна документація, де обґрунтовується та надалі узгоджується замовником і підрядником договірна ціна будівництва. Незважаючи на зміни цієї ціни, які можуть відбутися за час будівництва, такий будівельний контракт вважається укладеним за ціною „витрати плюс". Відповідно до П(С)БО 18 „Будівельні контракти" оцінка доходу протягом виконання будівельного контракту переглядається у разі: • погодження із замовником відхилень та (або) претензій, які змінюють ціну будівельного контракту у періоди після його укладання; • зміни узгодженої ціни будівельного контракту з фіксованою ціною за наявності умов, що передбачають її зміни. Доходи, як і витрати протягом періоду виконання будівельного контракту визнаються на дату балансу за ступенем завершеності будівельно-монтажних робіт. Існують такі 3 методи оцінки ступеня завершеності БМР: 1 — вимірювання та оцінка виконаних робіт; 2 — співвідношення обсягу завершеної частини робіт до їх загального обсягу у натуральному вимірі; 3 — співвідношення фактичних витрат з початку виконання будівельного контракту до дати балансу та очікуваної (кошторисної) суми загальних витрат. В будівельній галузі найчастіше застосовується метод вимірювання та оцінки виконаної роботи. Положенням про підрядні контракти у будівництві, затвердженому Міністерством України у справах будівництва і архітектури 15 грудня 1993 р. № 9, передбачено, що головним документом, який відбиває хід будівництва від початку виконання робіт до їх закінчення (від початку до закінчення виконання будівельного контракту), є Журнал виконаних робіт, відповідальність за ведення якого підрядником покладається на посадову особу. Замовник здійснює контроль і технічний нагляд за обсягом і вартістю виконаних робіт. На підставі даних Журналу виконаних робіт (типова форма.№ КБ-6), до якого посадовою особою підрядника після вимірювання і оцінки за кошторисною документацією обсягу виконаних будівельно-монтажних робіт вносяться відповідні дані за видами робіт, складається Довідка про вартість виконаних підряд-| них робіт та витрати (форма № КБ-3) або акт приймання виконаних підрядних робіт (форма №КБ-2в). Вказані форми затверджені наказом Держкомстату і Державного комітету будівництва, архітектури та житлової політики України від 29 грудня 2000 р. № 416 299. До доходу генпідрядника включається уся вартість виконаних за будівельним контрактом робіт. Вартість робіт, виконаних субпідрядниками, генпідрядники визнають як інші прямі витрати, пов'язані з виконанням будівельного контракту. Субпідрядники до доходу включають, як і раніше, вартість виконаних власними силами будівельно-монтажних робіт. До доходу підрядники (генпідрядники, субпідрядники) включають також суму відхилень, претензій та заохочувальних виплат. Тобто сума майнової відповідальності за порушення замовником умов будівельного контракту відображується підрядником у складі доходу від будівельного контракту. Сума заохочувальних виплат за виконання і перевиконання умов будівельного контракту, наприклад, премії за введення об'єкта, визнається підрядником доходом від будівельного контракту, а нарахована конкретним працівникам підрядника премія за введення відображається як витрати на оплату праці. Доходи і витрати за кожним окремим будівельним контрактом відображаються у бухгалтерському обліку із застосуванням принципу нарахування. Не визнаються доходами одержані від замовників для фінансового забезпечення виконання будівельного контракту аванси, які відображаються підрядником у складі його зобов'язань і зменшуються після виконання робіт, визнання доходу і заліку заборгованості. Для обліку доходів від будівельного контракту Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій передбачено субрахунок 703 „Дохід від реалізації робіт і послуг".

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 497; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |