Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік тварин в бухгалтерії підприємстваСодержание книги

Похожие статьи вашей тематики

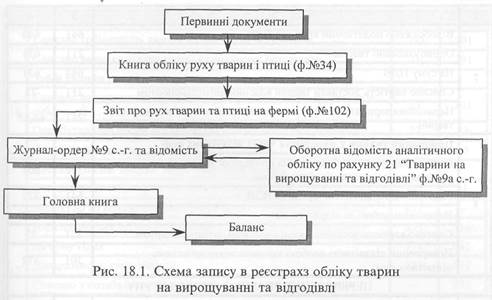

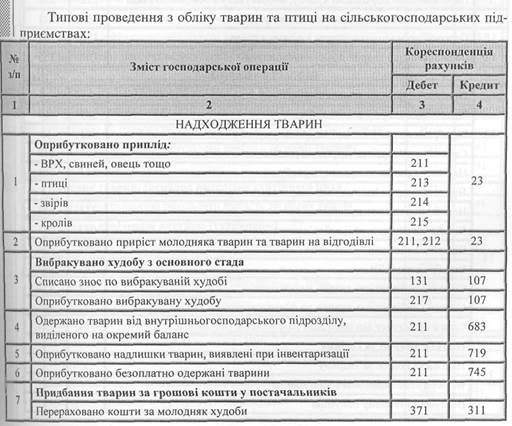

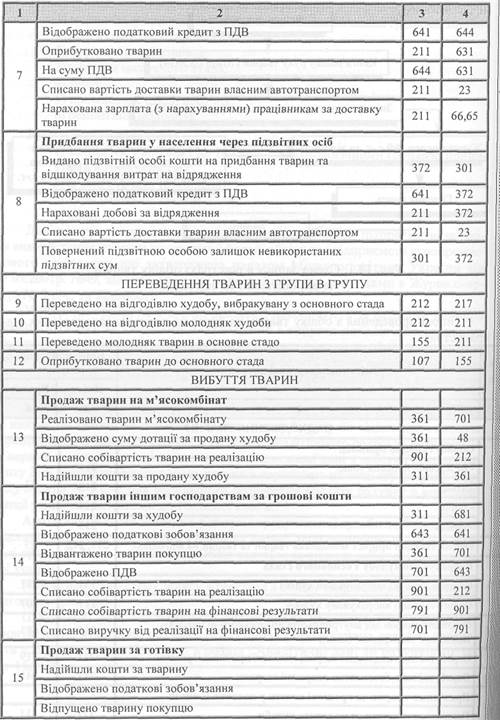

Поиск на нашем сайте Організація синтетичного та аналітичного обліку руху тварин у сільськогосподарських підприємствах залежить від форми обліку, що застосовується. Синтетичний облік молодняка та тварин на вирощуванні і відгодівлі ведуть на рахунку 21 „Тварини на вирощуванні та відгодівлі", де обліковують молодняк усіх видів з моменту одержання приплоду до переведення в основне стадо чи вибуття, тварин на відгодівлі, а також поголів'я основного стада птиці, кролів та звірів (нутрій, лисиць тощо). До рахунку 21 відкривають такі субрахунки: • 211 „Молодняк тварин на відгодівлі" • 212 „Тварини на відгодівлі" • 213 „Птиця" • 214 „Звірі" • 215 „Кролі" • 216 „Сім'ї бджіл" • 217 „Доросла худоба, що вибракувана з основного стада" • 218 „Худоба, що прийнята від населення для реалізації". Аналітичний облік тварин і птиці в бухгалтерії сільськогосподарських підприємств здійснюється за кількістю голів, живою масою і вартістю (окремо виділяють племінних тварин) за такими виробничими і віковими групами: Велика рогата худоба: 1) телички на випоюванні; 2) бички на випоюванні; 3) телички на дорощуванні; 4) бички на дорощуванні; 5) телиці для ремонту стада; 6) нетелі; 7) корови-первістки для реалізації; 8) корови — донори ембріонів. Свині: 1) підсосні свинки під матками; 2) підсосні кабанчики під матками; 3) свинки на дорощуванні; 4) кабанчики на дорощуванні; 5) ремонтні свинки; 6) ремонтні кабанчики; 7) свиноматки, що перевіряються. Вівці та кози (тонкорунні, напівтонкорунні тощо): 1) ярки народження поточного року; 2) баранчики народження поточного року; 3) ярки народження минулого року; 4) баранчики народження минулого року; 5) переярки. Коні та інша робоча худоба: 1) молодняк племінних коней (за породами, роками народження і статтю); 2) молодняк робочих коней (за роками народження і статтю). Звірі: 1) доросле стадо; 2) молодняк поточного року; 3) молодняк минулого року. Кролі (за породами): 1)основне стадо; 2) молодняк. Птиця — кури, качки, гуси, індики, цесарки: 1) молодняк; 2) доросле стадо. Птиця (у спеціалізованих яєчних господарствах): 1) молодняк у віці від 1 до 150 днів (за технологічними групами, прийнятими в господарстві); 2) курчата на відгодівлі; 3) несучки маточного стада; 4) півні; 5) промислове стадо несучок; 6) ремонтний молодняк. Кури м'ясного напрямку: 1) молодняк у віці від 1 до 180 днів (за технологічними групами, прийнятими в господарстві); 2) м'ясні курчата (бройлери); 3) кури (маточне стадо); 4) півні. Дані про рух тварин і птиці на сільськогосподарському підприємстві за умови використання журнально-ордерної форми обліку для підприємств агропромислового комплексу, що затверджена наказом Мінагрополітики України від 07.03.2001р. №49, відображають за кореспондуючими рахунками в Журналі-ордері № 9 с.-г. та відомості. У Журналі-ордері № 9 с.-г. та відомості накопичують за фермами дані про наявність та рух за каналами надходження і вибуття поголів'я за місяць та наростаючим підсумком з початку року по видах тварин за обліковими групами. У Журналі-ордері № 9 с.-г. та відомості ведуть також аналітичний облік поголів'я худоби, що прийнята від населення для реалізації. Облік ведеться за видами худоби. Місячні дані за кожним видом тварин і статевих групах у вартісному виразі за наявністю худоби на початок і кінець місяця, їх руху по відповідних каналах переносять до Оборотної відомості № 9а с.-г. аналітичного обліку за рахунком 21 „Тварини на вирощуванні та відгодівлі". Підсумкові дані з дебету і кредиту рахунку 21 в розрізі кореспондуючих рахунків переносять на лицьову сторону Журналу-ордера № 9 с.-г. для подальшого рознесення кредиту рахунку в кореспонденції з іншими рахунками до Головної книги. Аналітичний облік поголів'я робочої і продуктивної худоби здійснюється на підставі „Звіту про рух тварин і птиці на фермі" (сільгоспоблік, ф. 102) в Журналі-ордері № 9 с.-г. та відомості. Облік ведеться за видами робочої і продуктивної худоби. Нижче наведено схему запису в реєстрах з обліку тварин на вирощуванні та відгодівлі (рис. 18.1.). Підсумкові дані аналітичного обліку щодо наявності і руху робочої і продуктивної худоби по рахунку 107 „Робоча і продуктивна худоба" переносять в Журнал-ордер № 13 с.-г. в розділ „Аналітичні дані до рахунків 10, 11, 12, 15, 18". 508

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 508; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.007 с.) |