Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік товарів у буфетах та дрібнороздрібній торговельній мережіСодержание книги

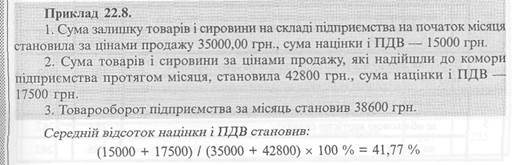

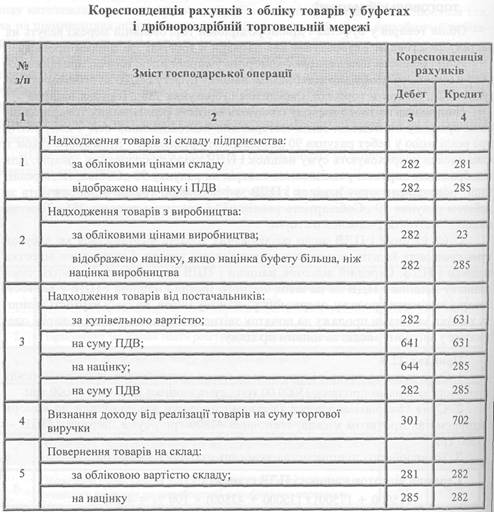

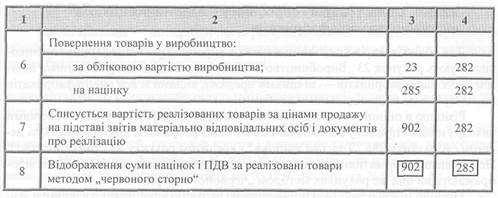

Поиск на нашем сайте Облік товарів у буфетах і дрібнороздрібній торговельній мережі ведуть на рахунку 28 „Товари", субрахунку 282 „Товари в торгівлі" за цінами продажу. Якщо облікова ціна товарів у коморі та у виробництві нижча, ніж ціна продажу в буфеті, то необхідно відобразити націнку буфету і ПДВ за дебетом субрахунка 282 „Товари в торгівлі" і кредитом субрахунка 285 „Торгова націнка". Наприкінці звітного періоду списують вартість реалізованих товарів за цінами продажу на підставі звітів матеріально відповідальних осіб і документів про реалізацію у дебет рахунка 90 „Собівартість реалізації". Крім цього також в кінці місяця розраховують суму націнок і ПДВ щодо реалізованих товарів. Для відображення вартості реалізованих товарів на рахунку 90 „Собівартість реалізації" розраховану суму націнок і ПДВ за реалізовані товари відображують за дебетом рахунка 90 „Собівартість реалізації" і кредитом рахунка 285 „Торгова націнка" методом „червоного сторно". Сума націнки і ПДВ щодо реалізованих товарів визначається як добуток суми грошових коштів, одержаних за реалізовані товари, і середнього відсотка націнки і ПДВ. Середній відсоток націнки і ПДВ визначається діленням суми залишку націнок і ПДВ на початок звітного місяця і націнок і ПДВ у вартості товарів за цінами продажу, одержаних у звітному місяці, на суму вартості залишку товарів за цінами продажу на початок звітного місяця і вартості товарів, одержаних у звітному місяці за цінами продажу.

Сума націнки і ПДВ щодо реалізованих товарів становила 16123,22 грн. (38600 х 41,77 / 100 %), у тому числі сума ПДВ — 6433,33 грн. (38600 х 20 / 120), сума націнки — 9689,89 (16123,22 — 6433,33) грн. Розрахунок середнього відсотка націнки і ПДВ проводять: Ø за умови застосування однакового рівня націнки для всіх структурних Ø за умови застосування різного рівня націнки для структурних підрозділів і облікової ціни — купівельної вартості в коморі згідно з даними залишків і надходження товарів і сировини з кожного окремого підрозділу (кухні, буфету, кіоску тощо).

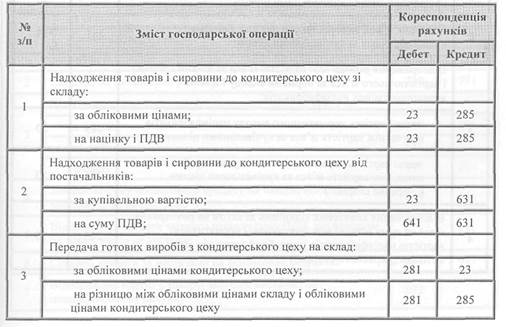

Облік товарів в кондитерських цехах Облік товарів і сировини в кондитерських цехах ведуть на рахунку 23 „Виробництво" за цінами продажу. За дебетом рахунку 23 „Виробництво" показують надходження сировини і товарів до кондитерського цеху, а за кредитом — вартість списаних готових виробів у видаток під час передачі на склад, вартість готових виробів, товарів і сировини, яких недостає, вартість переданих товарів і сировини на склад тощо. Основну кореспонденцію рахунків з обліку сировини, товарів і готової продукції в кондитерських цехах подано в наступній таблиці. Кореспонденція рахунків з обліку сировини і товарів в кондитерських цехах

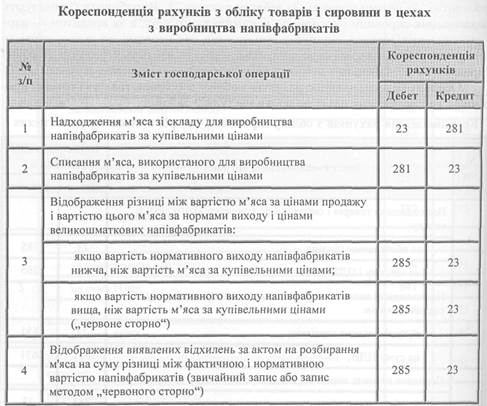

Облік товарів і сировини у самостійних цехах з виробництва напівфабрикатів Для обліку товарів і сировини в цехах з виробництва напівфабрикатів використовують рахунок 23 „Виробництво". Облік м'яса ведуть за купівельними цінами, облік напівфабрикатів — за цінами продажу, видами м'яса і напівфабрикатів (за матеріально відповідальними особами). Різницю в оцінці м'яса за купівельними цінами і вартістю м'яса за нормами виходу і цінами продажу великошматкових напівфабрикатів відображають за дебетом субрахунку 285 „Торгова націнка" і кредитом рахунку 23 „Виробництво". Перевищення нормативного виходу напівфабрикатів над вартістю м'яса відображають на цих же рахунках методом „червоного сторно". Різницю між фактичною і нормативною вартістю відображають шляхом звичайного запису за дебетом субрахунку 285 „Торгова націнка" і кредитом рахунку 23 „Виробництво" або методом „червоного сторно". Основну кореспонденцію рахунків з обліку товарів і сировини в цехах з виробництва напівфабрикатів показано у таблиці.

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 434; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |