Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік операцій з паювання майна і реорганізації колективних сільськогосподарських підприємствСодержание книги

Поиск на нашем сайте

У межах загальної реформи сільськогосподарських підприємств в Україні чинним законодавством передбачено паювання майна і реорганізація колективних сільськогосподарських підприємств, діяльність яких визначена у Законі України „Про колективне сільськогосподарське підприємство" від 14.02.1992р. №2114-ХП. Реорганізація будь-якого КСП повинна розпочинатись з проведення повної інвентаризації його майна, у тому числі капітальних і фінансових вкладень, незавершеного виробництва, коштів, зобов'язань, розрахунків, яка проводиться відповідно до вимог: - Інструкції по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, що затверджена наказом Міністерства фінансів України від 11 серпня 1994р. №69 зі змінами, внесеними наказом Міністерства фінансів України від 26.05.2000р. №115; - Положення про інвентаризацію майна державних підприємств, що приватизуються, а також майна державних підприємств та організацій, яке передається в оренду, що затверджене постановою Кабінету Міністрів України від 2 березня 1993р. №158. За результатами проведення інвентаризації та у випадку встановлення відхилення балансової та ринкової вартості майна КСП, за рішенням зборів співвласників КСП може бути здійснене уточнення вартості активів та зобов'язань сільськогосподарського підприємства. У разі прийняття рішення про проведення уточнення вартості майна наказом керівника підприємства затверджується склад комісії з уточнення вартості майна: • керівник підприємства (голова комісії); • головний бухгалтер; • головні спеціалісти господарства та члени комісії з організації вирішення майнових питань. Комісія разом із спеціалістами бухгалтерії у двотижневий термін, із моменту прийняття рішення про її створення, уточнює вартість активів підприємства відповідно до вимог таких нормативних документів: - Методики уточнення складу і вартості пайових фондів майна членів колективних сільськогосподарських підприємств, у тому числі реорганізованих, що затверджена постановою Кабінету Міністрів України від 28 лютого 2001р. №177; - Порядку розподілу та використання майна реорганізованих колективних сільськогосподарських підприємств, що затверджений наказом Мінагрополітики України від 14 березня 2001р. №62;

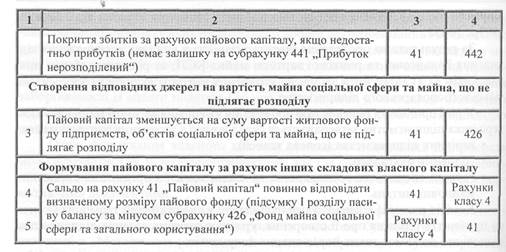

- Рекомендацій з уточнення вартості майна, що складає пайові фонди членів колективних сільськогосподарських підприємств, у тому числі реорганізованих, при врегулюванні майнових відносин, що затверджені наказом Міністерства аграрної політики №174 від 21 червня 2001р. Ці роботи також може виконувати експерт-оцінювач, що є більш фаховою та достовірною процедурою. Уточнена вартість майна КСП є підставою для розрахунку уточненого пайового фонду (капіталу) майна членів цього підприємства. Доведення балансової вартості майна КСП до його уточненої (оцінкової, ринкової) вартості у системі бухгалтерського обліку КСП здійснюється разом із відображенням результатів інвентаризації за загальноприйнятими правилами дооцінки та уцінки активів, списання або оприбуткування активів і пасивів тощо. Після цього для визначення розміру пайового капіталу КСП в бухгалтерському обліку відображають такі проведення:

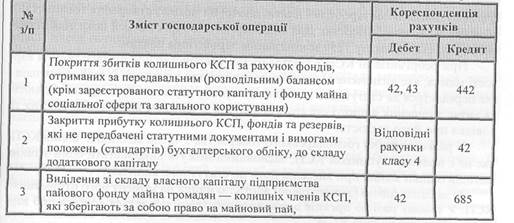

Після уточнення розміру вартості майна КСП, відображення його в бухгалтерському обліку, а також визначення розміру пайового капіталу КСП, майно КСП може: - розподілятися між окремими членами КСП; - розподілятися між підприємствами — правонаступниками реорганізованого КСП; - використовуватись за обома із названих варіантів у частинах. При виділенні майнових паїв членам КСП, які не стали засновниками нового підприємства, в обліку можуть відображатися такі операції:

Передача активів в рахунок паю оформляється актом приймання-передачі, форма якого залежить від виду цінностей, що передаються. Необхідно пам'ятати, що незалежно від того, чи затверджену форму первинного документа використовує підприємство, чи власно розроблену, вона повинна відповідати вимогам які ставляться до документів. Останні наведені у статті 9 Закону України Про бухгалтерський облік та фінансову звітність в Україні" від 16 07 1999р № 996-XIV. Майнові паї членів КСП, які не отримали їх в натурі при реорганізації КСП вважаються не витребуваними. Вони передаються у складі кредиторської заборгованості створеним у процесі реорганізації юридичним особам - правонаступникам 1 таким чином, до цих підприємств переходять зобов'язання КСП перед власниками не витребуваних паїв і відповідно майно КСП, що відповідає розміру таких паїв При цьому заборгованість перед пайовиками, що не взяли участі у створенні нового підприємства, повинна обліковуватись на рахунку 67 „Розрахунки з учасниками"

Розподіл між підприємствами-правонаступниками реорганізованого КСП його майнових прав та зобов'язань повинен оформлятися розподільним актом (балансом) при виділенні чи поділі підприємства або передавальним актом (балансом) - при митті, приєднанні чи перетворенні підприємства. Правонаступник реорганізованого KU1 отримує за передавальним балансом його зобов'язання та майно під їх забезпечення. Перелік майна, яке виділяється під забезпечення зобов'язань КСП визначається і затверджується вищим органом управління КСП або зборами співвласників Підприємство-правонаступник відображає активи, зобов'язання та капітал реформованого підприємства за їх балансовою вартістю (яка вже може бути уточнена до ринкової, оцінкової вартості) з урахуванням зміни облікової політики які обумовлені зміною статутних вимог при реорганізації КСП в юридичні особи інших організаційно-правових форм. У разі, якщо реорганізація КСП відбулася без виділення майнових паїв у натурі членам підприємства, які не стали засновниками нової юридичної особи та якщо в обліку не були відображені попередні операції, до початку обліку поточної фінансово-господарської діяльності новоутвореному підприємству необхідно привести баланс у діяльність до статутних вимог. Для цього в обліку відображаються такі операції:

Після зазначених операцій необхідно привести у відповідність зі статутом розмір власного капіталу підприємства-правонаступника. При цьому у господарських товариствах різниця між зареєстрованою величиною статутного капіталу і його розміром, зазначеним в передавальному (розподільному) балансі, спрямовується на збільшення додаткового капіталу за умови, що засновники повністю сформували статутний капітал. У разі, якщо статутний капітал сформовано не в повному обсязі, на збільшення додаткового капіталу спрямовується різниця між сформованою величиною капіталу і залишком на рахунку „Статутний капітал". Одночасно неоплачена частина статутного капіталу відображається за дебетом рахунку 46 „Неоплачений капітал" і кредитом рахунку 40 „Статутний капітал". У сільськогосподарських кооперативах різниця між сформованим за рахунок внесків членів кооперативу пайовим капіталом та залишком рахунку 41 „Пайовий капітал", відображеного в передавальному (розподільному) балансі, відноситься на рахунок 42 „Додатковий капітал". При приведенні у відповідність до статутних вимог балансу приватного підприємства та фермерського господарства рахунок „Статутний капітал" закривається з віднесенням залишку також на рахунок 42 „Додатковий капітал".

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 388; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.254.103 (0.01 с.) |