Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік розрахунків із замовниками та субпідрядникамиСодержание книги

Похожие статьи вашей тематики

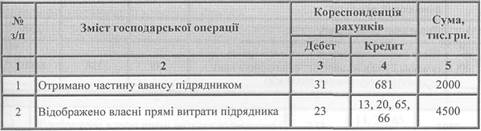

Поиск на нашем сайте Розрахунки за виконані будівельно-монтажні роботи здійснюються відповідно до умов договору підряду та можуть бути проведені у таких формах: 1) розрахунки за окремі етапи будівництва об'єктів; 2) розрахунки за повністю завершені будівництвом об'єкти та пускові комплекси; 3) розрахунки за фактично виконані окремі конструктивні елементи робіт. Розрахунки здійснюються на підставі підписаної замовником довідки про вартість виконаних підрядних робіт і витрат за формою № КБ-3. Розрахунки за виконані будівельні роботи за окремими конструктивними елементами здійснюються на підставі Акта приймання виконаних будівельних робіт за формою № КБ-2в. Якщо підрядні організації отримують аванси на закупівлю будівельних матеріалів, конструкцій тощо, то вказані суми обліковуються по кредиту субрахунку 681 „Розрахунки за авансами одержаними" в кореспонденції з дебетом субрахунку 311 „Поточні рахунки в національній валюті". При пред'явленні замовникам рахунків за виконані роботи проводиться взаємозарахування на суму отриманого авансу по дебету субрахунку 681 „Розрахунки за авансами одержаними" та кредиту рахунку 36 „Розрахунки із замовниками". На решту суми виконаних, але попередньо не оплачених замовником робіт (або генпідрядником субпідрядній організації) робиться проводка по дебету рахунку 36 „Розрахунки із замовниками" в кореспонденції з кредитом субрахунку 703 „Дохід від реалізації робіт та послуг". Одночасно з цією проводкою при виставленні рахунку до оплати замовнику на всю вартість виконаних будівельно-монтажних робіт (без непрямих податків) дебетується субрахунок 238 „Незавершені будівельні контракти" в кореспонденції з кредитом субрахунку 239 „Проміжні рахунки". Після завершення будівельного контракту сальдо на зазначених рахунках списується зворотною проводкою: Дт 239 — Кт 238. При цьому валова заборгованість замовників з початку виконання будівельного контракту відображається в складі незавершеного виробництва по рахунку 23 „Виробництво". Згідно з умовами договору підряду для здійснення будівництва замовник може передавати підряднику матеріали за актами передачі, де вказана ціна їх придбання з податком на додану вартість. Вартість цих матеріалів включається до обсягу виконаних робіт за фактичною вартістю їх придбання і відображається у довідці форми № КБ-3 з урахуванням податку на додану вартість. Під час розрахунків із замовником ця сума не підлягає оплаті, тобто вираховується замовником із загального обсягу виконаних робіт. Аналогічна ситуація із обліком устаткування, яке безоплатно передано підряднику замовником та обліковується на позабалансових рахунках у підрядника. Оплата послуг субпідрядника здійснюється з поточного рахунку або генпідрядника, або замовника. В останньому випадку обсяг виконаних субпідрядником робіт не включається до загального обсягу будівельно-монтажних робіт, виконаного генпідрядником. Облік розрахунків із підрядниками ведеться на пасивному рахунку 63 „Розрахунки з постачальниками та підрядниками". По кредиту цього рахунку в кореспонденції з дебетом рахунку 23 "Виробництво" на окремому аналітичному субрахунку відображаються суми коштів, які належать субпідрядникам за виконані ними роботи згідно з актами приймання. У підрядника операції із здавання робіт генпідряднику обліковуються у загальному порядку відображення реалізації робіт і послуг. Розрахунки підрядника із замовником (субпідрядника із генпідрядником) відбуваються за рахунками за виконані роботи, що передані для оплати. їх відображення здійснюється за типовою кореспонденцією рахунків, що запроваджена разом із Планом рахунків з бухгалтерського обліку з 2000 року. Починаючи з 1 січня 2002 року запроваджується П(С)БО 18 „Будівельні контракти", яким передбачено накопичення інформації про витрати і визнання прибутку за будівельним контрактом, передані до оплати рахунки, виконані роботи і залишок незавершеного виробництва, про валову заборгованість замовників вести на двох нових субрахунках до рахунку 23 "Виробництво", на якому вже використовується субрахунок 230 "Виконання будівельно-монтажних робіт (будівельних контрактів)", а саме: активному 238 "Незавершені будівельні контракти" та пасивному 239 „Проміжні рахунки". Записи по цих субрахунках (дебет 238, кредит 239) здійснюються на суму рахунку (без непрямих податків) за виконані будівельні роботи (проміжний рахунок оплати) у тому періоді, в якому такий рахунок передано до оплати і одночасно із типовою кореспонденцією рахунків бухгалтерського обліку: дебет 36 "Розрахунки з покупцями і замовниками" та кредит рахунку 703 „Дохід від реалізації робіт і послуг". Згорнуте сальдо на рахунку 23 "Виробництво" показує суму незавершеного виробництва підрядника або заборгованість замовників. Після завершення будівельного контракту субрахунки 238 та 239 взаємно закриваються. Протягом звітного періоду по дебету рахунку 238 "Незавершені будівельні контракти" відображаються понесені витрати та визнаний прибуток згідно із виставленими до оплати рахунками. У кінці виконання робіт за контрактом рахунок 238 закривається на повну суму (загальна контрактна вартість) в кореспонденції з рахунком 239 "Проміжні рахунки". Сума рахунку до підрядника за роботи, виконані субпідрядником, повинна включатись до витрат за контрактом. Ця сума прямо відстежується за проектом і відображається подібно до витрат на прямі матеріали і пряму заробітну плату. Для відображення контрактної (проектно-кошторисної) вартості виконаних робіт за будівельним контрактом, за які рахунки передані замовнику для оплати (проміжні рахунки), до рахунку 23 „Виробництво" відкривається субрахунок (пасивний) — 239 „Проміжні рахунки". Записи на цьому рахунку здійснюються так: — впродовж звітного періоду по кредиту рахунку відображається контрактна вартість виконаних робіт (без непрямих податків), за які передані рахунки замовнику для оплати; — на кінець виконання робіт за контрактом рахунок закривається на загальну вартість контракту (в кореспонденції з субрахунком 238 „Незавершені будівельні контракти"). Інформація про хід виконання будівельних контрактів (сума доходу, прибутків, авансів, вартість виконаних субпідрядниками робіт тощо) наводиться підрядниками у примітках до річної фінансової звітності. Типова кореспонденція рахунків для підрядника наведена у таблиці.

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 831; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.007 с.) |