Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Патентування та ліцензування аптечної діяльностіСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Державне регулювання у сфері реалізації (торгівлі) лікарськими засобами здійснює МОЗ України та Державний департамент з контролю за якістю, безпекою та виробництвом лікарських засобів і виробів медичного призначення або уповноважені ними органи. До основних дозвільних документів належать ліцензія і торговий патент. В Законі України „Про патентування деяких видів підприємницької діяльності" від 23.03.1996 р. №98/96-ВР зазначено, що дія його не поширюється на діяльність аптек, що знаходяться в державній власності, незалежно від місця їх розташування. Аптеки з недержавною формою власності свою торговельну діяльність можуть здійснювати тільки на підставі пільгового торгового патенту. Він дає право реалізувати такі товари: готові лікарські засоби (лікарські препарати, ліки, медикаменти, предмети догляду за хворими, перев'язувальні матеріали та інше медичне приладдя); ветеринарні препарати; зубну пасту; косметичні серветки; дитячі пелюшки; тампони; інші види санітарно-гігієнічних виробів з целюлози та її замінників; термометри; індивідуальні діагностичні прилади. Якщо ж аптека поряд з цими товарами реалізує інший асортимент (дитяче харчування), то необхідно отримати ще звичайний торговий патент. Як виняток аптеки — суб’єкти малого підприємництва, які сплачують єдиний податок, можуть працювати без торгового патенту. Для одержання торгового патенту аптека подає в податкову інспекцію за місцем знаходження такі документи: заяву, витяг із статутних документів; документ про сплату вартості торгового патенту. Торговий патент видається аптекам у триденний термін від дня подачі документів. Для структурних підрозділів аптек видаються окремі торгові патенти. Вартість торгового патенту встановлюється органами місцевого самоврядування. Термін його дії — 12 календарних місяців. Кожен суб'єкт, який функціонує на фармацевтичному ринку, повинен мати ліцензію на право здійснення підприємницької діяльності із зазначенням виду діяльності — оптова реалізація лікарських засобів, роздрібна реалізація лікарських засобів, виробництво лікарських засобів, виробництво лікарських засобів в умовах аптек. Ліцензія підлягає переоформленню у разі: ♦ зміни назви юридичної особи (якщо зміна назви не пов'язана з реорганізацією юридичної особи) або прізвища, імені та по батькові фізичної особи — суб'єкта підприємницької діяльності; ♦ зміни місцезнаходження юридичної особи або місця проживання фізичної особи — суб'єкта підприємницької діяльності; ♦ змін, пов'язаних з впровадженням ліцензіатом певного виду господарської діяльності. Відмінність між торговим патентом і ліцензією полягає в тому, що перший документ дає право на провадження певного виду діяльності і видається податковим органом, а другий — дає право здійснювати діяльність, що підлягає обмеженню і видається органами виконавчої влади, а саме Державним департаментом з контролю за якістю, безпекою та виробництвом лікарських засобів і виробів медичного призначення МОЗ України (Наказ від 12.01.2001 № 3/8 по ДК України з питань регуляторної політики та підприємництва „Про затвердження ліцензійних умов провадження господарської діяльності з виробництва лікарських засобів, оптової, роздрібної торгівлі лікарськими засобами"). Для отримання ліцензії суб'єкти підприємницької діяльності повинні подати: ♦ копію висновку державної санепідемслужби про відповідність наявних приміщень вимогам санітарних норм і правил; ♦ довідку держдепартаменту з контролю за якістю, безпекою та виробництвом лікарських засобів та виробів медичного призначення, стан матеріально-технічної бази, наявність нормативно-правових документів, зокрема нормативних документів зі стандартизації, а також про рівень кваліфікації його працівників (наказ МОЗ України № 389 від 28.09.2001 p.).

Облік надходження товарів Ефективність фармацевтичного забезпечення населення і лікувально-профілактичних установ визначається достовірністю обліку товарних запасів. Згідно з Положенням (Стандартом) бухгалтерського обліку (П(С)БО) 9 „Запаси", товари — це матеріальні цінності, які придбані за плату і зберігаються на підприємстві з метою подальшого продажу, первісною вартістю яких є собівартість. Товарні запаси вважаються активами (відображаються в балансі як активи), якщо дотримано дві умови: існує імовірність, що підприємство одержить в майбутньому економічні вигоди, пов'язані з продажем цих запасів; вартість запасів може бути достовірно визначена. Якщо запаси товарів не можуть бути використані або реалізовані (втратили необхідні якості, минає термін придатності або з інших причин), вони не повинні відображатися в складі активів аптеки, тобто підлягають списанню на операційні витрати звітного періоду. Основними контрагентами аптек при закупівлі медикаментів та виробів медичного призначення є постачальники — юридичні особи (гуртові фірми, аптечні склади) або фізичні особи. Порядок та форми розрахунків між постачальником та покупцем зазначаються в господарських договорах (угодах), що є важливою підставою виникнення зобов'язань та основною формою реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів є максимально точне відображення зобов'язань обох сторін. В договорі (угоді) купівлі-продажу повинні бути вказані такі реквізити: дата укладання договору, інформація про постачальника і покупця, предмет і сума договору, термін та умови поставки, вимоги до якості товару, умови розрахунків, відповідальність сторін за невиконання умов договору і порядок розгляду суперечок, термін дії, юридичні адреси сторін. Договір набирає сили після погодження з усіма відповідальними особами. Якщо сторони бажають змінити початкові умови договору, повинна бути підписана додаткова угода. Порушення договірних зобов'язань спричиняє значні економічні наслідки для обох сторін договору. Лікарські засоби, що надходять до аптек, мають бути з супровідними документами, передбаченими чинним законодавством: товарно-транспортними накладними, рахунками-фактурами, прибутково-видатковими накладними, сертифікатами якості, що видаються виробниками, їх копіями, засвідченими підписом і печаткою постачальника. Ці документи повинні відображати всі акти купівлі і продажу, фіксувати дату купівлі або постачання, назву і кількість, номери серій (партій) отриманого або поставленого лікарського засобу, назву і адресу постачальника. Лікарські засоби, що надійшли до суб'єкта господарювання, оприбутковуються в день надходження за їх фактичною наявністю. Зберігання у приміщеннях аптеки та у структурних підрозділах лікарських засобів, які їм не належать, забороняється. Готові лікарські засоби, що надходять в аптечну мережу, повинні мати листок-вкладиш (інформацію для пацієнта) та маркування, яке містить відповідну інформацію, на первинній (внутрішній) або вторинній (зовнішній) упаковці. Вимоги щодо маркування, змісту листка-вкладиша готових лікарських засобів, оформлення лікарських засобів, що виготовлені в аптеках, встановлюються МОЗ України або уповноваженим ним органом. Організація обліку розрахунків з постачальниками повинна забезпечити: - своєчасну перевірку розрахунків з постачальниками; - попередження про термінування кредиторської заборгованості. Важливою умовою правильної організації обліку товарних операцій є дотримання порядку формування цін на товари, які реалізуються. На фармацевтичні товари застосовують різні види цін (рис.20.2). Характерною особливістю аптек як підприємств роздрібної торгівлі є те, що вони ведуть облік товарів у продажних цінах, тобто в тих цінах, за якими товари будуть реалізовані покупцям — кінцевим споживачам. Отже, при оприбуткуванні товару, що надійшов, аптека відразу відображає і суму торгової націнки, яка призначена для покриття витрат і одержання прибутку та являє собою різницю між продажною і купівельною вартістю товарів.

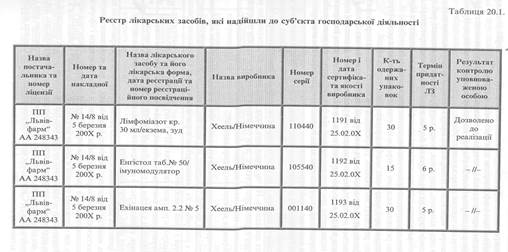

Товарний асортимент аптек відповідно до формування роздрібних цін умовно можна поділити на такі групи: 1. Лікарські засоби і вироби медичного призначення, торгова націнка на які підлягає державному регулюванню (наказ МОЗ України і Міністерства економіки № 480/294 від 03.12.2001 р.) Перелік охопив близько 800 лікарських засобів за всіма фармакотерапевтичними групами згідно з чинною анатомічно-терапевтичною класифікацією. Крім протипухлинних, протитуберкульозних, протидіабетичних лікарських засобів регульована націнка до 35 % від митної або оптової ціни виробника поширюється і на широковживані препарати в різних лікарських формах, а саме: ампіцилін, анальгін, вугілля активоване, аскорбінова, ацетилсаліцилова кислота, аспаркам, букарбан, валідол, валокордин, грудний еліксир, діазолін, корінь алтея, фенобарбітал та інші. 2. Лікарські засоби, ціна на які встановлюються аптекою самостійно залежно від попиту і можливості прискореної реалізації. 3. Товари аптечного асортименту (парафармацевтики), які обкладаються 20 % податком на додану вартість (ПДВ). Згідно з пп. 5.1.7. Закону України „Про податок на додану вартість" від 03.04.1997 р. за № 168/97 звільняються від оподаткування операції з продажу лікарських засобів і виробів медичного призначення, які зареєстровані в Україні в установленому законодавством порядку. Проте решта асортименту аптеки — косметичні та парфумерні засоби, харчові добавки, фіточаї, які не зареєстровані як лікарські засоби, оподатковується ПДВ, який сплачує кінцевий споживач. Матеріальна відповідальність виникає з моменту приймання товару матеріально відповідальними особами. Якщо при прийманні товару встановлено недостачу або брак, то приймання припиняється, забезпечується подальше зберігання цього товару. Якщо недостачу виявлено при перевірці ваги-нетто або кількості одиниць в певних місцях, отримувач призупиняє приймання товару, зберігає і показує постачальнику тару і упаковку розпечатаних місць і товар, який там міститься. Представник постачальника, який перебуває в одному населеному пункті з отримувачем, повинен прибути не пізніше наступного дня після одержання виклику, якщо медикаменти швидко псуються — то протягом чотирьох годин. Представник, який знаходиться в іншому населеному пункті, повинен прибути протягом трьох днів. Якщо у встановлений термін представник не прибув, то товар приймається в присутності представника незацікавленої сторони або самостійно, якщо постачальник дає згоду на одностороннє приймання товару. Для одержання товару матеріально відповідальним особам видається доручення („Інструкція МФУ про порядок реєстрації виданих, повернених і невикористаних доручень на одержання цінностей" від 6.05.1996 р. за №99). Доручення оформляється на спеціальних позавідомчих бланках №М-12, підписується керівником і головним бухгалтером. Доручення видається посадовим особам, які працюють на цьому підприємстві. Термін дії доручення — 10 днів. Лікарські засоби та вироби медичного призначення надходять в аптеку безпосередньо від заводів-виробників або від оптових посередників (фармацевтичні фірми, бази), які мають чинні ліцензії на право оптової торгівлі, копії яких додаються до угод постачання і зберігаються в аптеці з усім комплектом медикаментів. При відвантаженні товарів постачальник зобов'язаний надати сертифікати якості на всі лікарські засоби з описом зовнішнього вигляду та відміткою кількісного вмісту діючих речовин, виписує реєстраційні документи (рахунок-фактуру, товарно-транспортну накладну і податкову накладну), на підставі яких товар в аптеці приймають за кількістю і якістю. Згідно з інструкцією про порядок контролю якості лікарських засобів під час оптової та роздрібної торгівлі, затвердженою наказом МОЗ України від 30 жовтня 2001 р. № 436, регламентується порядок проведення вхідного контролю, який здійснюється при одержанні товару за допомогою візуальної перевірки або аналізу лікарського засобу. Вхідний контроль готових лікарських засобів, які надходять в аптеку, здійснює уповноважена особа, призначена наказом керівника. Уповноважена особа повинна мати вищу або середню фармацевтичну освіту. Головними обов'язками уповноваженої особи є: ♦ перевірка лікарських засобів, які надходять в аптеку, і супровідних документів — накладних (з обов'язковим зазначенням назви, дозування, лікарської форми, номера серії, кількості, назви виробника), сертифікатів якості виробників, даних про реєстраційний статус лікарського засобу; ♦ оформлення висновку вхідного контролю якості лікарських засобів; ♦ ведення реєстру лікарських засобів, які надійшли до суб'єкта господарської діяльності (табл. 20.1.)

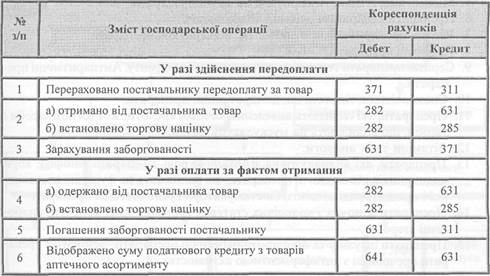

♦ перевірка наявності в аптеці неякісних та фальсифікованих серій лікарських засобів згідно з інформацією територіальної інспекції; ♦ надання територіальній інспекції повідомлень про виявлені неякісні та фальсифіковані лікарські засоби або про які є підозра щодо їх якості, призупинення торгівлі такими лікарськими засобами; ♦ перевірка відповідності одержаних лікарських засобів супровідним документам щодо кількості, дозування, номерів серій, термінів придатності, реєстраційного статусу, назви, лікарської форми, виробника. Кожна серія лікарських засобів повинна супроводжуватися сертифікатом якості, що видається виробником, завіреним печаткою останнього постачальника; ♦ якщо результат вхідного контролю позитивний, уповноважена особа передає одержані серії лікарських засобів в реалізацію; ♦ якщо результат негативний, уповноважена особа складає акт про виявлені дефекти, який є підставою для повернення партії постачальнику. Копія акта подається до територіальної інспекції, яка після виконання додаткової перевірки та вибіркового лабораторного аналізу вживає заходів щодо інформування інших аптек про виявлені неякісні або фальсифіковані лікарські засоби та контролює дії постачальника щодо їх знищення, утилізації або повернення (у разі неякісних серій) виробнику; ♦ у разі виникнення сумніву щодо якості лікарських засобів при виконанні візуального контролю уповноважена особа відбирає зразки сумнівних лікарських засобів та скеровує їх до територіальної інспекції для проходження лабораторних досліджень. На час виконання таких досліджень, до остаточного вирішення питання про їх якість, серія сумнівних лікарських засобів перебуває у карантині, ізольовано від інших лікарських засобів, з позначенням „Торгівля заборонена до окремого розпорядження". Внутрішньогосподарський сумарний облік в аптеці передбачає відображення в прихідній частині товарного або місячного звіту суми отриманого товару за місяць в роздрібних та оптових цінах, а також всіх інших товарно-матеріальних цінностей у цінах придбання. Лікарська рослинна сировина (ЛРС), одержана від постачальників згідно з рахунками-фактурами, обліковується сумарно в аптеці як товар і відпускається з аптеки за роздрібними цінами. ЛРС, прийнята у заготівельників, обліковується в аптеці за назвами, кількістю і сумою в заготівельних цінах, окремо від товару. Принесена заготівельником лікарська рослинна сировина перевіряється на відповідність вимогам нормативно-технічної документації. У разі позитивного висновку здійснюється кількісне оприбуткування сировини, а саме: зважування і оформлення приймальної квитанції в трьох екземплярах. Перший екземпляр — видається заготівельнику для одержання грошей в касі за заготівельними цінами і залишається в касі, другий екземпляр — передається матеріально відповідальній особі як прихідний документ на надходження сировини в аптеку, третій екземпляр — якщо необхідно, для звіту особі, яка здала сировину. В квитанції проставляється тільки заготівельна ціна і вартість, тобто облік ЛРС ведеться за заготівельними цінами. Рух ЛРС можна відображати на активному рахунку 209 — „Інші матеріали" класу 2 „Запаси". Крім основного надходження товару від постачальників, що збільшує залишок товару, в аптеці існують внутрішньо аптечні операції, які також впливають на збільшення товарного залишку. До них належать: 1) вартість тарифів і води очищеної при реалізації лікарських форм індивідуального виготовлення; 2) дооцінка з лабораторних та фасувальних робіт; 3) дооцінка з рецептурного журналу; 4) переведення з інших облікових груп в товар: тари, МШП, ЛРС; 5) оприбуткування рецептурного посуду, купленого від населення; 6) оприбуткування рецептурного посуду з екстемпоральних лікарських форм, не одержаних хворими. Відповідно до Плану рахунків для обліку товарів, що надійшли в аптеку, використовуються рахунки: ♦ активний рахунок 282 „Товари в торгівлі", за дебетом якого відображається надходження товару, за кредитом — вибуття; пасивний рахунок 285 „Торгова націнка", за кредитом якого відображається збільшення суми, за дебетом — зменшення суми. Кореспонденція рахунків з обліку надходження товару наведена в таблиці:

Облік вибуття товарів Реалізація лікарських засобів громадянам здійснюється за рецептами та без І рецептів лікарів. Реалізація з аптек або аптечних пунктів без рецептів лікарів тих лікарських засобів, які відповідно до вимог нормативно-правових актів повинні відпускатися лише за рецептами лікарів — забороняється. Переліки торгових лікарських засобів, які повинні реалізовуватися за рецептами або без рецептів лікарів та порядок їх відпуску встановлено МОЗ України. В аптеках при реалізації товару використання РРО є обов'язковим. Згідно з Постановою Кабінету Міністрів України від 23.08.2000 р. №1336 виконувати розрахункові операції без застосування РРО з використанням книги обліку розрахункових операцій (КОРО) та розрахункової книжки (РК) дозволено при роздрібній торгівлі медичними і фармацевтичними товарами на території села (граничний розмір річного обсягу розрахункових операцій — 200 тис. грн.). Враховуючи особливості організації торгівлі аптечними товарами, ДПА України в листі від 30.04.1998 р. № 4990/10/23-3117 дозволила реєструвати продаж із застосуванням режиму програмування аптечного товару за такими групами: 1. Снодійні, седативні, нейролептичні препарати і транквілізатори, психостимулятори і антидепресанти. 2. Анальгетики, жарознижуючі, протизапальні препарати на основі саліцилатної кислоти і п-амінофенолу. 3. Аналептики, холіноміметики, холінолітики, гангліоблокатори. 4. Адреналін і адреноміметичні препарати. 5. Місцеві анестетики. Адсорбуючі і в'яжучі препарати. 6. Препарати з ефірними оліями і подразнюючі. 7. Рвотні, протирвотні, протикашлеві, відхаркуючі препарати. 8. Проносні препарати. 9. Серцеві препарати горицвіту, наперстянки і строфанту. Антиаритмічні препарати. 10. Спазмолітики, гіпотонічні, дегідратаційні препарати. 11. Препарати, які сприяють виведенню сечової кислоти, жовчогінні засоби і засоби, що впливають на мускулатуру матки. 12. Вітаміни та їх аналоги. 13. Препарати, які впливають на згортання крові, препарати гіпофізу, кори наднирників і їх аналоги, препарати, які впливають на функцію щитовидної і прищитовидної залоз, біостимулятори і різні біогенні препарати. 14. Препарати жіночих і чоловічих статевих гормонів та їх аналоги, анаболічні стероїди. 15. Препарати інсуліну та інші протидіабетичні препарати, ферментні препарати і речовини з антиферментною активністю. 16. Антигістамінні препарати. 17. Плазмозамінні розчини, амінокислоти і цукор. 18. Кислоти, луги, препарати кальцію і калію, що містять фосфор, миш'як, кобальт, протиотруйні і комплексони, препарати, що містять йод, залізо, препарати, що впливають на процеси тканинного обміну. 19. Противірусні препарати. 20. Антибіотики. 21. Сульфаніламіди. 22. Похідні нітрофурану, протитуберкульозні препарати. 23. Препарати для лікування малярії, трихомоніазу та інших протозойних інфекцій, протисифілітичні, протигрибкові, протиглисні препарати, захисні пасти і барвники. 24. Антисептики. 25. Препарати, які застосовуються для лікування злоякісних новоутворень, що стимулюють лейкопоез. 26. Діагностичні препарати, олії, коригуючі та допоміжні препарати для лікарських форм. 27. Бактерицидні і вірусні лікувально-профілактичні препарати. 28. Дезінфекційні і дезінсекційні засоби і репеленти. 29. Лікарська рослинна сировина. 30. Аптечний посуд, скловироби для догляду за хворими. 31. Гумові вироби санітарії і гігієни, медичні вироби з полімерних матеріалів. 32. Перев'язувальні засоби, лейкопластирі, медичні товари. 33. Екстемпоральні лікарські форми 34. Товари аптечного асортименту з ПДВ.

Реалізація з аптеки (її підрозділів) товарів, які не віднесені до лікарських засобів, а також не зареєстрованих в Україні як вироби медичного призначення, забороняється. Крім реалізації товару, в аптеках окремо обліковується документальний розхід товару, не зв'язаний з реалізацією, тобто його документальне списання: 1) на господарські потреби; 2) при наданні першої медичної допомоги; 3) при знятті ліків Держінспекцією для аналізу; 4) при недостачі за рахунок природної втрати; 5) при закінченні терміну придатності; 6) при уцінці на лікарські препарати, при переоцінці роздрібних цін (зниження вартості); 7) при поверненні товару постачальникам. Підтримання належного санітарного режиму зумовлює розхід товарів на господарські потреби: мийні засоби, мило, сода, крохмаль, хлорамін, їх розхід реєструється у відповідній книзі, згідно з записами в якій в кінці місяця складається довідка у двох екземплярах, де вказується вартість використаних медикаментів в роздрібних та оптових цінах. Ця довідка є підставою для списання використаного товару в розхід. Для надання першої медичної допомоги в аптеці є спеціальна шафка з набором медикаментів згідно з переліком (кордіамін, атропіну сульфат, спирт етиловий, серцеві препарати, дезінфікуючі засоби, перев'язувальні матеріали, кровоспинні засоби). Допомога надається безкоштовно, а вартість використаних медикаментів відноситься на витрати аптеки. Підставою є записи в книзі обліку і довідка, складена в кінці місяця з переліком і вартістю медикаментів. Факт зняття ліків на аналіз в Держінспекцію з контролю за якістю, виробництвом та безпекою лікарських засобів та виробів медичного призначення оформляється актом у двох екземплярах. Акт є підставою для списання вартості лікарських форм і виготовлення хворому нових ліків. Решта внутрішньоаптечних операцій, які зменшують товарний залишок, здійснюються на підставі таких документів: актів — переведення товару в інші облікові групи, при зниженні роздрібних цін; накладна з переліком товару — при поверненні товару постачальнику. Весь документальний розхід товару реєструється в витратній частині II розділу місячного звіту. Аптеки, які мають ліцензію на право виготовлення ліків, ведуть облік прийнятих амбулаторних екстемпоральних рецептів у відповідних документах, а саме: рецептурному журналі (квитанційній книжці), реєстрі роздрібних оборотів і місячному звіті. Це зумовлено тим, що кількість і сума реалізації з екстемпоральної рецептури є базовим показником для розрахунку суми природної втрати. Крім того, хворий, замовляючи лікарську форму, залишає рецепт в аптеці, а одержує квитанцію, за якою отримує виготовлену лікарську форму, тому прийняті в роботу рецепти реєструються: присвоюється номер, записується прізвище хворого, назва лікарської форми, вартість медикаментів і посуду, taxa laborum, води очищеної і наводиться сума разом. Нумерація в рецептурному журналі проставляється за порядком від початку місяця. В кінці зміни підраховується кількість і вартість прийнятих рецептів на лікарські форми індивідуального виготовлення і переноситься в нагромаджувальні документи: реєстр роздрібних оборотів і розхідну частину товарного звіту. Місячна сума з вартості реалізованих тарифів і води оприбутковується в прихідній частині, бо продавати можна тільки оприбуткований товар. Облік кількості амбулаторних рецептів (екстемпоральних і готових) ведеться в нагромаджувальному документі — реєстрі роздрібних оборотів (VIII розділ місячного звіту). Там і виводиться середня вартість одного рецепта за місяць. Реєструючи відпуск лікувально-профілактичним установам, у всіх документах відображають тільки суму, тому в аптеках змішаного типу середня вартість одного екстемпорального і одного готового лікарського засобу (ГЛЗ) по амбулаторному відпуску прирівнюється до середньої вартості одного екстемпорального і одного ГЛЗ по стаціонарному відпуску. Аптеки, відпускаючи товар в ЛІТУ та інші установи за безготівковим розрахунком, здійснюють цю діяльність на підставі вимог, поданих в аптеку. На отруйні, наркотичні лікарські засоби та етиловий спирт вимоги виписуються латинською мовою на окремих бланках із штампом, печаткою і підписом керівника ЛПУ Сильнодіючі і всі інші лікарські засоби виписують на спільній вимозі. Вимоги в аптеці коректуються, таксуються згідно з прейскурантом роздрібних цін за кожною назвою з врахуванням taxa laborum. Товар одноразовим покупцям відпускається після оплати виставленого аптекою рахунку. Лише тоді покупець може одержати товар в аптеці. Для цього він повинен подати доручення (на отрути, наркотики, спирт етиловий — окреме доручення). Якщо розрахунки з аптекою ЛПУ систематичні, одержані ЛЗ оплачуються на підставі планових платежів (авансів), товар відпускається згідно з вимогами без попередньої оплати. Вимоги за відпущений товар реєструються хронологічно в книзі обліку гуртового відпуску і розрахунків з покупцями, для кожної ЛПУ — окрема сторінка. На основі зареєстрованих за певний період вимог в аптеці оформляються рахунки, до яких додаються вимоги. В рахунках вказуються дата, номер і тільки загальна сума на відпущений товар. Усі виписані рахунки протягом місяця хронологічно реєструються в реєстрі виписаних покупцям рахунків (МЗ, розділ IV), тарифи, вода. Згідно з домовленістю гроші надходять в аптеку періодично: раз на тиждень, раз на декаду чи раз на місяць. Для контролю за сумою відпущених медикаментів і грошей, що надійшли, в кінці місяця оформляється оборотна відомість особових рахунків покупців, де вказується залишок грошей на початок місяця (на користь аптеки чи за аптекою). Недоплачену суму покупці перераховують на рахунок аптеки до початку чергового місяця. Надлишок грошей аптека повинна зарахувати в рахунок подальшого відпуску товарів. Загалом у аптеці заборгованість на початок місяця не повинна перевищувати суми одноденної реалізації. Отже, за реєстром виписаних покупцям рахунків визначається загальний обсяг реалізації за безготівковим розрахунком і заноситься в місячний звіт (II розділ). початку місяця. В кінці зміни підраховується кількість і вартість прийнятих рецептів на лікарські форми індивідуального виготовлення і переноситься в нагромаджувальні документи: реєстр роздрібних оборотів і розхідну частину товарного звіту. Місячна сума з вартості реалізованих тарифів і води оприбутковується в прихідній частині, бо продавати можна тільки оприбуткований товар. Облік кількості амбулаторних рецептів (екстемпоральних і готових) ведеться в нагромаджувальному документі — реєстрі роздрібних оборотів (VIII розділ місячного звіту). Там і виводиться середня вартість одного рецепта за місяць. Реєструючи відпуск лікувально-профілактичним установам, у всіх документах відображають тільки суму, тому в аптеках змішаного типу середня вартість одного екстемпорального і одного готового лікарського засобу (ГЛЗ) по амбулаторному відпуску прирівнюється до середньої вартості одного екстемпорального і одного ГЛЗ по стаціонарному відпуску. Аптеки, відпускаючи товар в ЛІТУ та інші установи за безготівковим розрахунком, здійснюють цю діяльність на підставі вимог, поданих в аптеку. На отруйні, наркотичні лікарські засоби та етиловий спирт вимоги виписуються латинською мовою на окремих бланках із штампом, печаткою і підписом керівника ЛПУ Сильнодіючі і всі інші лікарські засоби виписують на спільній вимозі. Вимоги в аптеці коректуються, таксуються згідно з прейскурантом роздрібних цін за кожною назвою з врахуванням taxa laborum. Товар одноразовим покупцям відпускається після оплати виставленого аптекою рахунку. Лише тоді покупець може одержати товар в аптеці. Для цього він повинен подати доручення (на отрути, наркотики, спирт етиловий — окреме доручення). Якщо розрахунки з аптекою ЛПУ систематичні, одержані ЛЗ оплачуються на підставі планових платежів (авансів), товар відпускається згідно з вимогами без попередньої оплати. Вимоги за відпущений товар реєструються хронологічно в книзі обліку гуртового відпуску і розрахунків з покупцями, для кожної ЛПУ — окрема сторінка. На основі зареєстрованих за певний період вимог в аптеці оформляються рахунки, до яких додаються вимоги. В рахунках вказуються дата, номер і тільки загальна сума на відпущений товар. Усі виписані рахунки протягом місяця хронологічно реєструються в реєстрі виписаних покупцям рахунків (МЗ, розділ IV), тарифи, вода. Згідно з домовленістю гроші надходять в аптеку періодично: раз на тиждень, раз на декаду чи раз на місяць. Для контролю за сумою відпущених медикаментів і грошей, що надійшли, в кінці місяця оформляється оборотна відомість особових рахунків покупців, де вказується залишок грошей на початок місяця (на користь аптеки чи за аптекою). Недоплачену суму покупці перераховують на рахунок аптеки до початку чергового місяця. Надлишок грошей аптека повинна зарахувати в рахунок подальшого відпуску товарів. Загалом у аптеці заборгованість на початок місяця не повинна перевищувати суми одноденної реалізації. Отже, за реєстром виписаних покупцям рахунків визначається загальний обсяг реалізації за безготівковим розрахунком і заносяться в місячний звіт. Провізор-технолог, приймаючи пільгові рецепти, таксує їх за повною вартістю і реєструє в окремому рецептурному журналі і додатково в реєстрі рецептів. У реєстр вносять номер за порядком, номер рецепта, прізвище хворого, вартість відпущених медикаментів, суму, заплачену хворим (50 %), суму, яка підлягає оплаті ЛПУ. Реєстр заповнюється в двох екземплярах, на підставі одного з них виписується рахунок, який передається або в місцеві органи. Інший екземпляр залишається з рецептами в аптеці. Реєстри складаються окремо для кожної категорії хворих і кожної ЛПУ. Виписаний ЛПУ рахунок реєструється в реєстрі виписаних рахунків, а сума, заплачена готівкою, — в реєстрі роздрібних оборотів (VIII розділ місячного звіту). В аптеках фінансовий результат від реалізації товару визначається порівнянням доходів і витрат звітного періоду. Для аптек з правом роздрібної реалізації величина доходу дорівнює сумі виторгу, бо момент відпуску, що ідентифікується як дохід, збігається з моментом оплати. Сума витрат дорівнює сумі собівартості реалізованих товарів (реалізація в оптових цінах), для визначення якої використовується метод оцінки за цінами продажу, що базується на застосуванні середнього відсотка (П(С)БО 9 „Запаси"). Собівартість (обсяг реалізації в оптових цінах) визначається як різниця між роздрібною вартістю реалізованих товарів і сумою їх торгової націнки. Сума реалізованої торгової націнки визначається як добуток обсягу реалізації в роздрібних цінах на відсоток торгової націнки, поділений на 100. Рівень реалізованої торгової націнки (відсоток торгової націнки) визначається як частка від ділення суми торгової націнки в залишку товару і торгової націнки в товарі, що надійшов, на суму залишку товару в роздрібних цінах і товару, що надійшов, помножена на 100.

Методика розрахунку: 400 + 540,q0 = 16 61%- середній рівень торгової націнки - 2Ш + ЗО6О ' ' сума реалізованої торгової націнки собівартість реалізованого товару (А2) = 3050- 506,61 - Жі,п аоо А3 (торгова націнка в залишку товару на кінець періоду) - 400 + ми 5) А (залишок товару в оптових цінах на кінець звітного періоду = 2200 + 2520 - - 2543,39 = 2176,61 (або 2610 - 433,39). Порядок відображення реалізації товарів на рахунках бухгалтерського обліку наведено в таблиці:

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 602; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.012 с.) |