Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок нарахування, сплати та обліку суб'єктами малого підприємництва єдиного податкуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Значна частина СМП — платники єдиного податку відповідно до Указу №727 [4]. Згідно з вимогами останнього СМП — юридична особа, який перейшов на спрощену систему оподаткування, обліку та звітності, самостійно обирає одну з таких ставок єдиного податку: ♦ 6 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору у разі сплати податку на додану вартість згідно із Законом України „Про податок на додану вартість"; ♦ 10 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі включення податку на додану вартість до складу єдиного податку. Суб'єкти підприємницької діяльності — юридичні особи сплачують єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України. Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку у таких розмірах: ♦ до Державного бюджету України — 20 відсотків; ♦ до місцевого бюджету — 23 відсотки; ♦ до Пенсійного фонду України — 42 відсотки; ♦ на обов'язкове соціальне страхування — 15 відсотків (у тому числі до Державного фонду сприяння зайнятості населення — 4 відсотки) для відшкодування витрат, які здійснюються відповідно до законодавства у зв'язку з тимчасовою втратою працездатності, а також витрат, зумовлених народженням та похованням. В Указі № 727 [3] визначено, що спрощена система оподаткування, обліку та звітності СМП може застосовуватися поряд з чинною системою оподаткування, обліку та звітності, передбаченою законодавством, на вибір СМП. Тим самим Указом встановлено, що СМП, який сплачує єдиний податок, не є платником таких діючих на сьогоднішній день видів податків і зборів (обов'язкових платежів): ♦ податку на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 відсотків; ♦ податку на прибуток підприємств; ♦ податку на доходи фізичних осіб (для фізичних осіб — суб'єктів малого підприємництва); ♦ плати (податку) за землю; ♦ збору на спеціальне використання природних ресурсів; ♦ збору на обов'язкове соціальне страхування; ♦ відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України; ♦ комунального податку; ♦ податку на промисел; ♦ збору на обов'язкове державне пенсійне страхування; ♦ збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; ♦ внесків до Фонду України соціального захисту інвалідів; ♦ внесків до Державного фонду сприяння зайнятості населення; ♦ плати за патенти згідно із Законом України „Про патентування деяких видів підприємницької діяльності". За результатами господарської діяльності за звітний (податковий) період (квартал) СМП — юридичні особи подають до органу державної податкової служби до 20 числа місяця, що настає за звітним (податковим) періодом, розрахунки про сплату єдиного податку, акцизного збору і, в разі обрання ними єдиного податку за ставкою 6 відсотків, розрахунок про сплату податку на додану вартість, а також платіжні доручення на сплату єдиного податку за звітний період з позначкою банку про зарахування коштів. Не є платниками єдиного податку: ♦ суб'єкти підприємницької діяльності, на яких поширюється дія Закону України „Про патентування деяких видів підприємницької діяльності" в частині придбання спеціального патенту; ♦ довірчі товариства, страхові компанії, банки, інші фінансові установи; ♦ суб'єкти підприємницької діяльності, у статутному фонді яких частки, що належать юридичним особам — учасникам та засновникам даних суб'єктів, які не є суб'єктами малого підприємництва, перевищують 25 відсотків; ♦ спільна діяльність, визначена пунктом 7.7 Закону України „Про оподаткування прибутку підприємств". Єдиний податок, що підлягає сплаті до бюджету СМП, обчислюється із суми виручки від реалізації, що надійшла на поточний рахунок або до каси СМП. У той же час у бухгалтерському обліку доходом (виручкою) визнається не надходження грошей, а відвантаження продукції (товарів, робіт, послуг) — передача покупцеві всіх ризиків і вигод, пов'язаних з правом власності на продукцію (товар, інший актив). Отже, порядки визначення виручки від реалізації у бухгалтерському та податковому обліку СМП — платників єдиного податку не збігаються. Тому з метою правильного бухгалтерського обліку нарахування та сплати єдиного податку СМП повинні використовувати таку методику. Оскільки у бухгалтерському обліку усі податки, що сплачуються за рахунок коштів СМП (у тому числі єдиний), визнаються витратами, то у такому разі необхідно керуватися п.7 П(С)БО 16 „Витрати", відповідно до якого витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого вони здійснені. Це означає, що одночасно з нарахуванням доходу за певний місяць (кредит рахунку 70) від суми цього доходу повинен бути нарахований і єдиний податок (Кредит рахунку 64 субрахунок 6411 „Єдиний податок, термін сплати якого не настав"), незважаючи на те, що кошти від покупця (замовника) ще не одержані. А ось перерахування єдиного податку до бюджету необхідно здійснювати відповідно до даних Розрахунку суми єдиного податку, тобто від реально одержаної виручки, визначеної на підставі Книги обліку доходів і витрат. У міру надходження виручки за продукцію (товари, роботи, послуги) цей субрахунок буде кореспондувати із субрахунком 6412 „Єдиний податок, термін сплати якого настав". Нарахування єдиного податку у бухгалтерському обліку відображається проведенням за дебетом рахунку 85 „Інші затрати" і кредитом названих субрахунків залежно від того, яка форма розрахунків використовується (після або передоплата). Відповідно до останніх змін, внесених до Положення №196 [5], при складанні фінансової звітності за рік цей податок не потрібно розподіляти на частини (57% і 43%, як це було раніше). Його сума, нарахована за кредитом субрахунків до рахунку 64 за звітний період, зазначається у рядку 165 „Єдиний податок" розділу І форми №2-м „Звіт про фінансові результати" фінансової звітності СМП.

Фінансова звітність суб'єктів малого підприємництва Відповідно до п.З ст. 11 Закону № 996 [5] для СМП встановлена скорочена за показниками квартальна і річна фінансова звітність у складі Балансу (форма №1-м) та Звіту про фінансові результати (форма № 2-м). Зазначені форми звітності, а також порядок їх заповнення затверджені Положенням №196 [6]. Решту форм річної звітності (Звіт про рух грошових коштів, Звіт про власний капітал і Примітки до звітності) СМП не складають. Фінансову звітність СМП подають на загальних підставах у терміни, визначені Порядком № 419 [7]. Так, квартальна звітність подається не пізніше 25 числа місяця, що настає за звітним кварталом, а річна — не пізніше 20 лютого наступного за звітним року. Важливою особливістю є те, що у тому разі, якщо за підсумками першого півріччя підприємство „вписується" в обмежувальні критерії щодо віднесення до СМП, а у III кварталі відбулося перевищення таких показників, то і за III квартал і за звітний рік підприємство може скласти звітність згідно з вимогами Положення № 196 [6].

Розділ 17. ОСОБЛИВОСТІ ОБЛІКУ У БУДІВНИЦТВІ

Загальні положення Будівництво є галуззю матеріального виробництва, діяльність якої спрямована на зведення нових та реконструкцію старих будівель, споруд, об'єктів виробничого та невиробничого призначення на місці їх функціонування. Капітальне будівництво як галузь складається з таких суб'єктів господарювання: — проектно-пошукові та науково-дослідні підприємства; — підрядні будівельні і монтажні підприємства та обслуговуючі їх транспортні підрозділи; — підприємства, зайняті виробництвом будівельних матеріалів; — постачальницькі підприємства, які займаються виробничо-технологічною комплектацією будівництва; — підприємства, які здійснюють ремонт і експлуатацію будівельної техніки. За технологічною ознакою розрізняють підприємства, які зайняті виконанням будівельних, монтажних та пусконалагоджувальних робіт, а також здійснюють монтаж конструкцій та обладнання. За участю у спорудженні об'єкта виділяють генпідрядні та субпідрядні будівельно-монтажні організації. Генеральний підрядник несе відповідальність за своєчасне введення потужностей та об'єктів, а субпідрядник виконує окремі види робіт на об'єкті та передає їх генпідряднику. Згідно із загальним класифікатором „Галузі народного господарства України" (ЗКГНГ), затвердженим наказом Мінстату України від 24.01.1994р. №21 будівельна галузь об'єднує близько 60 видів діяльності. Здійснення діяльності у сфері будівництва підлягає ліцензуванню та регламентується великою кількістю нормативної документації, зокрема П(С)БО 18 „Будівельні контракти" та Державними будівельними нормами (далі — ДБН), зокрема ДБН 1.1.1-2000 „Правила визначення вартості будівництва" затвердженими наказом Держбуду України від 27.08.2000р. № 174, які визначають основи ціноутворення у будівництві. Господарські відносини між замовником і підрядником регулюються Правилами виконання договорів підряду в будівництві, а також Положенням Міністерства України у справах будівництва та архітектури від 15.12.1993р. №9 „Про підрядні контракти в Україні". В галузі будівництва реалізуються капітальні вкладення (інвестиції) підприємств на відтворення основних засобів. Класифікація капітальних вкладень згідно з вимогами Інструкції про порядок складання статистичної звітності з капітального будівництва, затвердженої наказом Мінстату України від 28.03.1996р. №93, наведена на рис. 17.1.

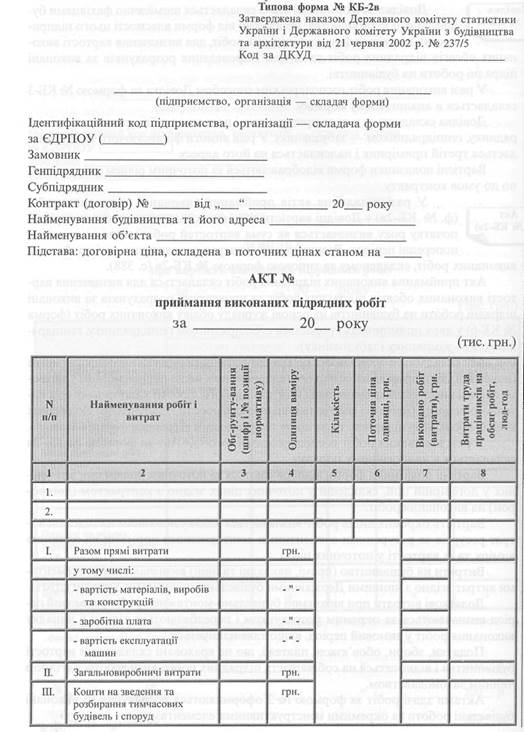

Будівництво може здійснюватись трьома способами: господарським, підрядним або змішаним. При господарському способі будівництво здійснюється власними силами підприємства (забудовника) без залучення спеціалізованих підрядних будівельно-монтажних організацій. При цьому на підприємстві може створюватися будівельно-монтажний підрозділ (наприклад, відділ капітального будівництва), який здійснює відповідні будівельні роботи, найчастіше із реконструкції та розширення підприємства або будівництва невеликих об'єктів допоміжного призначення. При підрядному способі будівництво здійснюється підрядними будівельними та монтажними організаціями за договорами будівельного підряду, що укладаються між замовником та підрядником. При змішаному способі будівництво здійснюється з використанням власних потужностей підприємства із залученням до певної частини робіт підрядних організацій. Основними учасниками будівельного контракту є замовник та підрядник. Організація, якій за рішенням інвестора делегуються функції замовника та яка отримує кошти на капітальні інвестиції, називається забудовником. Інвесторами є суб'єкти інвестиційної діяльності, які приймають рішення щодо здійснення капітальних вкладень в об'єкт будівництва. Між інвестором та замовником-забудовником укладається договір про реалізацію інвестиційного проекту. Генеральним підрядником виступає загально будівельне підприємство, а субпідрядниками можуть бути спеціалізовані підприємства. Замовник як учасник контракту визначає умови складання контракту, приймає закінчені роботи і здійснює розрахунки з підрядником. Замовником може виступати інвестор або за його дорученням інші фізичні та юридичні особи. Основним документом, що регулює взаємовідносини між замовником і генеральним підрядником протягом всього періоду будівництва, є генеральний договір будівельного підряду. Договір будівельного підряду — це угода, на підставі якої одна сторона (генеральний підрядник) зобов’язується виконати за завданням іншої сторони певний комплекс будівельно-монтажних робіт з її або своїх матеріалів, а інша сторона (замовник) зобов'язується забезпечити підрядника обсягом робіт, передати йому затверджену проектно-кошторисну документацію, прийняти та оплатити виконану роботу. Розрізняють два види договорів підряду — звичайний підряд і підряд на капітальне будівництво. Звичайний підряд в будівництві застосовується для виконання ремонтних, монтажних та інших робіт на власний ризик підрядника та із власних матеріалів або із матеріалів замовника. За договором підряду на капітальне будівництво підприємство-підрядник зобов'язується власними силами та коштами побудувати і в установлений строк здати підприємству-замовнику передбачений планом об'єкт відповідно до затвердженої проектно-кошторисної документації, а замовник зобов'язаний надати підряднику будівельний майданчик, передати йому затверджену проектно-кошторисну документацію, забезпечити своєчасне фінансування будівництва, прийняти закінчені будівництвом об'єкти та провести оплату виконаних робіт. Договірна ціна визначається замовником і генеральним підрядником за участю проектних підприємств шляхом прямої домовленості або за результатами проведених тендерних торгів і залежить від складу витрат з урахуванням чинних нормативних документів, інформації про вартість раніше збудованих об'єктів, розрахунків кошторисної вартості проекту тощо та включає кошторисну вартість будівельних і монтажних робіт, лімітовані та інші витрати. Для виконання робіт підрядник одержує проектно-кошторисну документацію, її розробку звичайно здійснює спеціалізована фірма — проектант. Якщо планується поетапна здача об'єкта в експлуатацію, ціна робіт може встановлюватись тільки на перший етап із визначенням у контракті порядку розрахунку ціни робіт наступних етапів. Договірні ціни на виконання будівельно-монтажних робіт в Україні можуть бути твердими і динамічними. Тверді (остаточні) договірні ціни є незмінними на весь обсяг будівництва (реставрації, ремонту) та період цього виконання з урахуванням можливого коливання цін. При встановленні твердих договірних цін до них можуть включатися витрати по страхуванню ризиків, що забезпечують захист майнової зацікавленості учасників контракту в обґрунтованих і погоджених замовником (інвестором) розмірів, проте не більше, ніж 2 % від кошторисної вартості будівельно-монтажних робіт. Динамічні (неостаточні, відкриті) договірні ціни мають, як правило, незмінну частину витрат — базову кошторисну вартість, що відноситься до діяльності підрядника, і коригуються в процесі виконання робіт за фактом застосування до цін надбавок (знижок), що дає змогу врахувати рівень інфляції та дію економічних важелів регулювання вартісних показників. Основним виробництвом для підрядних організацій є роботи із зведення, реконструкції, розширення, капітального ремонту або відновленню будівель та споруд, а також з монтажу обладнання, тобто усі так звані будівельно-монтажні роботи (далі — БМР). Будівельні роботи належать до робіт тривалого строку виконання. Облік виконаних будівельно-монтажних робіт здійснюється за договорами підряду. Обов'язком підрядника є ведення всієї виконавчої документації, що передбачена чинними нормами та правилами. Замовник має право перевіряти правильність її ведення. Здача-приймання об'єкта в експлуатацію оформляється актом, підписання І якого визначає момент передачі об'єкта у власність замовника. Розрахунки здійснюються на підставі підписаної замовником довідки про вартість виконаних підрядних робіт і витрат за формою № КБ-3.

Довідка за формою № КБ-3 складається щомісячно фахівцями будівельного підприємства, незалежно від форми власності цього підприємства та джерел фінансування цих робіт, для визначення вартості виконаних обсягів підрядних робіт та витрат і проведення розрахунків за виконані підрядні роботи на будівництві. У разі виконання робіт господарським способом Довідка за формою № КБ-3 складається в аналогічному порядку. Довідка складається у двох примірниках і подається субпідрядником генпідряднику, генпідрядником — забудовнику. У разі вимоги фінансуючого банку складається третій примірник і надсилається на його адресу. Вартісні показники форми відображаються за поточним рівнем цін відповідно до умов контракту. У разі складання актів приймання виконаних підрядних робіт (ф. № КБ-2в) у Довідці вартість виконаних підрядних робіт за період з початку року визначається як сума вартостей робіт згідно з актами за попередні періоди. Розшифрування витрат наводиться в акті приймання виконаних робіт, складеному за типовою формою № КБ-2в (с. 388). Акт приймання виконаних підрядних робіт складається для визначення вартості виконаних обсягів підрядних робіт та проведення розрахунків за виконані підрядні роботи на будівництві на основі журналу обліку виконаних робіт (форма № КБ-6) у двох примірниках і подається субпідрядником генпідряднику, генпідрядником — замовнику (забудовнику). Акт складається обов'язково щомісячно фахівцями будівельного підприємства (незалежно від форми власності цього підприємства), якщо підприємством у звітному періоді виконувались будівельні і монтажні роботи, роботи з капітального та поточного ремонту будівель і споруд та інші підрядні роботи із залученням бюджетних коштів або коштів підприємств, установ та організацій державної форми власності. У разі виконання робіт господарським способом Акт за формою № КБ-2в складається в аналогічному порядку. Вартісні показники форми відображаються за поточним рівнем цін, визначених у договірній ціні, складеній у поточних цінах згідно з контрактом (договором) на виконання робіт. Вартість окремих видів робіт визначається калькулюванням на підставі витрат ресурсів за ресурсними елементними кошторисними нормами на одиницю виміру та їх вартості у поточних цінах. Витрати на будівництво (прямі, накладні та інші) визначаються за елементами витрат згідно з чинними Державними будівельними нормами України (ДБН). Додаткові витрати при виконанні будівельно-монтажних робіт у зимовий період визначаються за окремим розрахунком і передбачаються тільки у випадку виконання робіт у зимовий період, якщо таке планується. Податки, збори, обов'язкові платежі, що не враховані складовими вартості будівництва і відносяться на собівартість підрядних робіт, визначаються згідно з чинним законодавством. Актами здачі робіт за формою № 2 оформляються розрахунки за виконані будівельні роботи за окремими конструктивними елементами.

Згідно з договорами підряду будівельно-монтажні підприємства, що виступають в ролі генерального підрядника, мають право від свого імені і на свій розсуд укладати договори субпідряду із загально будівельними і спеціалізованими підприємствами. В цьому випадку на генерального підрядника покладається виконання обов'язків замовника, а на субпідрядника — обов'язки підрядника. Субпідрядники несуть відповідальність перед генеральним підрядником за виконання всіх видів і комплексів робіт за обсягами і в строки, визначені в договорах підряду. У свою чергу, генеральний підрядник відповідає за ці роботи перед замовником. Субпідрядні підприємства виконують окремі види спеціалізованих будівельних робіт: • роботи нульового циклу (земляні, забивання паль, закладання фундаментів); • бурові та вибухові роботи; • роботи з монтажу залізобетонних та металевих конструкцій; • роботи з монтажу технологічного, енергетичного, механічного, сантехнічного та електротехнічного обладнання; • роботи з влаштування повітряних і кабельних ліній електропередач та інші електромонтажні роботи. До договору субпідряду додаються календарний план здійснення робіт і графік передачі субпідряднику креслень та іншої технічної документації. Роботи, виконані за договором субпідряду, приймає генпідрядник в присутності представника замовника на підставі складеної субпідрядником довідки за формою № КБ-3. Наявність належно заповненої довідки за формою № КБ-3 є обов'язковою умовою для здійснення розрахунків за виконані роботи. Особливістю виробництва будівельної продукції є довгостроковість її виготовлення порівняно з часом виготовлення інших видів продукції сфери матеріального виробництва. Відповідно до Закону України „Про оподаткування прибутку підприємств" під довгостроковим договором слід розуміти будь-який договір на виготовлення, будівництво, установку або монтаж матеріальних цінностей які будуть входити до складу основних фондів замовника або складових частин таких фондів, а також на створення матеріальних активів, пов'язаних з таким виготовленням, будівництвом, установкою або монтажем (послуг типу „інжиніринг", науково-дослідних і дослідно-конструкторських робіт та розробок), за умови, якщо такий контракт не планується завершити раніше ніж через 9 місяців з моменту здійснення перших витрат або отримання авансу (передоплати). Датою виникнення податкових зобов'язань виконавця за довгостроковими контрактами є дата збільшення валового доходу виконавця довгострокового контракту. Дохід виконавців у звітному періоді визначається як добуток загально-договірної ціни довгострокового контракту на оціночний коефіцієнт виконання довгострокового контракту. Оціночний коефіцієнт обчислюється відповідно до Закону України „Про оподаткування прибутку підприємств" і визначається як співвідношення суми фактичних витрат звітного періоду до суми загальних витрат, що плануються виконавцем при виконанні довгострокового контракту. Отже, величина податкових зобов'язань з ПДВ і дата їх виникнення залежить від величини визнаного у звітному періоді (з метою обкладення податком на прибуток) валового доходу і дати виникнення цього доходу.

Ціноутворення у будівництві Встановлення договірної ціни у будівництві здійснюється відповідно до ДБН 1.1.1-2000 „Правила визначення вартості будівництва", затверджених наказом Держбуду України від 27.08.2000р. №174. Основою для складання договірних цін є затверджені в установленому порядку зведені кошторисні розрахунки, розроблені в складі проектно-кошторисної документації, яка пройшла експертизу, локальні та об'єктні кошториси (ресурсні кошториси), а також кошторисні норми на конструктивні елементи і види робіт, вартісні показники продукції і послуг для будівництва. Правила визначення кошторисної вартості будівництва є єдиними і не залежать від способу здійснення будівництва: підрядного чи господарського. Кошторисна вартість будівництва, що визначається за локальними кошторисами, містить прямі і накладні витрати. Прямі витрати враховують у своєму складі заробітну платню робітників, вартість експлуатації будівельних машин і механізмів та матеріалів, виробів, конструкцій. Заробітна платня (основна та додаткова) що наводиться в прямих витратах у локальних кошторисах, вираховується окремо для робітників-будівельників і монтажників та для робітників, зайнятих у керуванні та обслуговуванні будівельних машин і механізмів. Розрахунок заробітної платні виконується на підставі нормативних трудовитрат і вартості людино-години, які відповідають середньому нормативному розряду робіт для ланки робітників-будівельників, монтажників та середньому нормативному розряду ланки робітників, зайнятих у керуванні та обслуговуванні будівельних машин і механізмів. Кошторисна вартість експлуатації будівельних машин і механізмів, зайнятих у будівельному виробництві, в прямих витратах визначається виходячи з нормативного часу їх роботи, необхідного для виконання встановленого обсягу будівельних та монтажних робіт, та вартості експлуатації будівельних машин і механізмів за одиницю часу їх застосування (машино-година) в поточних цінах. У вартості експлуатації будівельних машин і механізмів, у тому числі зазначається заробітна плата робітників, зайнятих у керуванні та обслуговуванні будівельних машин і механізмів. Амортизаційні відрахування, витрати на ремонт та переміщення механізованого виробничого знаряддя враховані у складі накладних витрат. Кошторисна вартість будівельних матеріалів, виробів та конструкцій у прямих витратах визначається на підставі нормативної потреби в них, розрахованої виходячи з обсягів робіт, передбачених робочими кресленнями, та відповідних поточних цін. Поточні ціни на матеріали для будівництва визначаються як франко-приоб'єктний склад будівельного майданчика. У складі кошторисної вартості матеріальних ресурсів враховуються заготівельно-складські витрати, призначені для покриття витрат будівельних організацій на утримання апарату заготівельних служб. Кошторисна вартість устаткування визначається як сума всіх витрат на придбання і доставку цього устаткування на приоб'єктний склад або місце його передачі до монтажу. Накладні витрати — це сума коштів для відшкодування витрат будівельних і монтажних організацій, пов'язаних зі створенням загальних умов будівельного виробництва, його організацією, управлінням і обслуговуванням. Порядок розрахунку накладних витрат застосовується при визначенні вартості будівництва і не залежить від відомчої належності підрядної організації. Для розрахунку накладних витрат їхні статті групуються в 3 блоки: ♦ заробітна плата працівників: апарату, старших виконавців робіт (начальників дільниць), виконавців робіт, майстрів, механіків будівельних дільниць (крім тих, що входять до складу виробничих бригад), а також тих, що здійснюють господарське обслуговування; ♦ збір на обов'язкове пенсійне страхування, збір на обов'язкове соціальне страхування у зв'язку з тимчасовою втратою працездатності, збір на соціальне страхування на випадок безробіття та збір на соціальне страхування від нещасних випадків; ♦ решта статей накладних витрат. До зведеного кошторисного розрахунку вартості будівництва, окрім наведених вище витрат, додатково включаються: ♦ кошторисний прибуток; ♦ кошти на покриття ризику всіх учасників будівництва; ♦ кошти на покриття додаткових витрат, зв'язаних з інфляційними процесами; ♦ кошти на страхування ризику. Кошторисний прибуток — це кошти, що враховують економічно обґрунтовану величину прибутку підрядної організації від виконання будівельних і монтажних робіт. Розмір кошторисного прибутку залежить від виду будівництва, технічної та технологічної складності будови, строків будівництва, умов його фінансування тощо. Визначений на підставі аналізу цих факторів розмір кошторисного прибутку погоджується із замовником. Кошти на покриття ризику всіх учасників будівництва призначені на відшкодування: ♦ збільшення вартості обсягів робіт та витрат, характер і методи виконання яких не можуть бути точно визначені при проектуванні і уточнюються при визначенні виконавця робіт (проведенні тендеру) або в процесі будівництва; ♦ збільшення вартості будівництва, спричиненого зміною державних стандартів на окремі матеріали, вироби, конструкції, устаткування тощо. Кошти на страхування ризику включаються до зведеного кошторисного розрахунку вартості будівництва за рішенням замовника в обґрунтованому розмірі, але не більш ніж два відсотки від загальної кошторисної вартості будівництва.

Облік основних засобів Будівельні підприємства у своїй діяльності мають справу з великою кількістю основних засобів. Одні з них беруть участь в процесі будівництва, інші безпосередньо не використовуються при здійсненні будівельних та монтажних робіт, що враховується в обліку витрат, пов'язаних з експлуатацією основних засобів. Бухгалтерський облік надходження та вибуття основних засобів у будівництві здійснюється за загальноприйнятою методологією відображення цих господарських операцій. Так, облік капітальних інвестицій на придбання або виготовлення основних засобів здійснюється із використанням рахунку 15 „Капітальні інвестиції", за дебетом якого відображаються витрати (за економічними елементами) на виготовлення (спорудження) основних засобів господарським способом або їх придбання за грошові кошти у постачальників. При виготовленні (спорудженні) підрядниками за дебетом рахунку 15 „Капітальні інвестиції" відображається вартість виконаних робіт згідно з актами приймання форми № КБ-2в в кореспонденції з кредитом рахунку 63 „Розрахунки з постачальниками та підрядниками". Введення основних засобів в експлуатацію відображається записом за дебетом рахунку 10 „Основні засоби" та кредитом рахунку 15 „Капітальні інвестиції". При вибутті основних засобів під час їх ліквідації у зв'язку із закінченням строку корисного використання або вимушеною заміною накопичена на рахунку 13 „Знос необоротних активів" сума зносу списується за дебетом рахунку 13 „Знос необоротних активів" в кореспонденції з кредитом рахунку 10 „Основні засоби". Залишкова вартість списується за дебетом субрахунку 976 „Списання необоротних активів" та кредитом рахунку 10 „Основні засоби". За дебетом рахунку 976 „Списання необоротних активів" в кореспонденції з рахунками витрат або розрахунків відображаються інші витрати, пов'язані із ліквідацією основних засобів. Оприбуткування матеріалів, які залишилися від ліквідованого об'єкта основних засобів, здійснюється записом за дебетом рахунку 20 „Виробничі запаси" та кредитом субрахунку 746 „Доходи від іншої звичайної діяльності". Аналітичний облік інвентарних об'єктів ведеться із застосуванням таких типових форм первинного обліку: 03-1 „Акт приймання-передачі основних засобів"; 03-2 „Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів"; 03-3 „Акт на списання основних засобів"; 03-4 „Акт на списання автотранспортних засобів"; 03-6 „Інвентарна картка обліку основних засобів"; 03-7 „Опис інвентарних карток з обліку основних засобів"; 03-9 „Інвентарний список основних засобів за місцем їх знаходження, експлуатації". Приймання завершених робіт з добудови та дообладнання об'єкта і здійснених в порядку капітальних інвестицій оформляють актом приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (ф. № 03-2). Внутрішнє переміщення основних засобів з одного підрозділу виробництва (відділу, цеху) на інший, а також їх передачу зі складу в експлуатацію оформляють накладною на внутрішнє переміщення основних засобів. Основними реєстрами аналітичного обліку є інвентарні картки, зміст і форма яких залежать від виду основних засобів. Аналітичний облік основних засобів ведеться в інвентарних картках форми № 03-6. На орендовані основні засоби в бухгалтерії орендаря інвентарні картки не відкривають. Для аналітичного обліку основних засобів, що надійшли на умовах оренди, використовують копії інвентарних карток орендодавця. На будівельному підприємстві поряд із зазначеними формами використовуються також інші типові форми первинного обліку, а саме: 03-5 „Акт про установку, пуск та демонтаж будівельної машини", 03-8 „Картка обліку руху основних засобів", 03-15 „Розрахунок амортизації основних засобів (для будівельної організації)". Синтетичний облік основних засобів ведеться на однойменному рахунку 10. Аналітичний облік основних засобів будівельних підприємств в умовах використання „Методичних рекомендацій по застосуванню реєстрів бухгалтерського обліку", що затверджені наказом Міністерства фінансів України від 29 грудня 2000р. №356 здійснюється у Журналі 4, який призначений для узагальнення інформації про наявність та рух основних засобів (за кредитом рахунків 10, 11, 12, 13, 14, 15, 18, 19, 35). Аналітичний облік основних засобів ведеться за кожним об'єктом окремо з розподілом на власні та отримані на умовах фінансової оренди виробничі та невиробничі об'єкти основних засобів у картках обліку. Записи у Журналі 4 здійснюються на підставі первинних та зведених облікових документів (акта приймання-передачі (внутрішнього переміщення) основних засобів, акта списання, розрахунку амортизації тощо). У графах 3, 4 і 5 розділу 1 цього Журналу відображається вибуття основних засобів внаслідок їх продажу, безоплатної передачі, неможливості отримання підприємством надалі економічних вигод від їх використання або невідповідності критеріям визнання активом, а також сума уцінки, яка відображається за кредитом відповідних рахунків бухгалтерського обліку основних засобів. У графі 6 розділу 1 Журналу 4 відображаються сума нарахованої амортизації та сума збільшення зносу необоротних активів внаслідок їх дооцінки та зменшення їх корисності. У графі 7 відображається вартість негативного гудвілу, що виник внаслідок придбання або об'єднання підприємств.

Облік некапітальних робіт Будівельні підприємства, крім будівельно-монтажних робіт, що виконуються за договорами підряду, здійснюють також роботи, що не включаються до обсягу виконаних будівельно-монтажних робіт і обліковуються в бухгалтерському обліку як некапітальні роботи. Некапітальні роботи виконуються працівниками, зайнятими в основному будівельному виробництві. Основну частину некапітальних робіт складають роботи зі зведення допоміжних тимчасових будівель і споруд, необхідних для забезпечення нормального ходу будівництва основних об'єктів. Зазначені будівлі і споруди використовуються тільки під час будівництва основних об'єктів і тому носять назву тимчасових. Поряд зі зведенням тимчасових будівель і споруд, будівельні організації виконують й інші роботи, що за характером їх виконання належать до некапітальних робіт, роботи з демонтажу об'єктів, по яких припинене будівництво тощо. У практиці будівництва широко використовуються збірно-розбірні або мобільні тимчасові споруди і пристосування, що виготовляються в заводських умовах, їх початкова вартість при придбанні обліковується на рахунку 10 „Основні засоби". Ці пристосування служать тривалий час. Після закінчення робіт вони в розібраному вигляді перевозяться на новий будівельний майданчик, де знову збираються. Сума зносу таких споруд і пристосувань списується на рахунок 91 „Загальновиробничі витрати". Прикладом тимчасових будівель та споруд є приоб'єктні склади та розчинні вузли; різні житлові приміщення, інструментальні, тимчасові інженерні мережі та споруди: водопровід, електромережі, естакади тощо та інші тимчасові будівлі і споруди. Зведення тимчасових будівель і споруд здійснюється або за рахунок коштів замовника (забудовника), передбачених в зведеному кошторисному розрахунку, або за рахунок накладних витрат будівельного підприємства. В першому випадку тимчасові будівлі і споруди називаються титульними і обліковуються на балансі забудовника. В іншому випадку вони вважаються не титульними, і обліковуються на балансі підрядного підприємства. До не титульних тимчасових будівель, споруд, приладдя і обладнання належать: приоб'єктні контори і комори виконробів і майстрів, складські приміщення і навіси при об'єкті будівництва, душові, драбини, перехідні містки, ходові дошки, огорожі при розплануванні будівлі, пристрої з техніки безпеки; паркани і огорожі (окрім спеціальних і архітектурно оформлених), запобіжні козирки, також витрати, зв'язані з пристосуванням будівель і споруд, що будуються й існують на будівельних майданчиках, замість будівництва згаданих.

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 705; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.5 (0.013 с.) |