Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

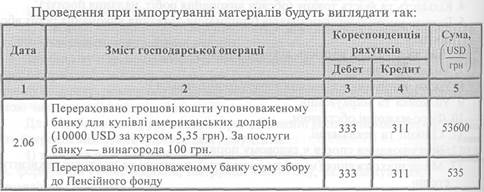

Бухгалтерський облік експортно-імпортних операційСодержание книги

Поиск на нашем сайте Бухгалтерський облік експортно-імпортних операцій ведуть в розрізі: облікових партій; товарної номенклатури, яка прийнята в міжнародних розрахунках; 1) матеріально відповідальних осіб. За облікову партію приймають відправлення чи одержання однорідного товару, оформлене однією чи декількома транспортними накладними в одному напрямку і відфактуроване постачальником одним рахунком або однією авіанакладною чи поштовою квитанцією. Для відображення руху товарів при здійсненні експортно-імпортних операцій використовуються такі документи: 1) технічна документація — технічні паспорти машин і обладнання, формуляри і опис виробів, інструкції з монтажу, налагоджування, управління і ремонту; 2) товарно-супровідна документація — сертифікат про якість товару: 3) транспортна, експедиторська і страхова документація — залізнична накладна та її копія, страховий поліс або сертифікат; 4) складська документація — документ іноземного комерційного складу, що 5) знаходження товару, довідки про сплату мита, акцизів і зборів, податку на додану вартість; 6) документи по нестачах і псуванню товару — комерційний акт про нестачі, аварійний сертифікат; 7) розрахункова документація — рахунок-фактура, розрахункова специфікація, перевідний вексель (тратта); 8) банківська документація — заява про переказ валюти, інкасові доручення, доручення про відкриття акредитиву, чек, доручення на розподіл експортної 9) контракт і копія контракту (мовою оригіналу та в перекладі), нотаріально засвідчена; 10) ліцензія на експорт (якщо товар підлягає ліцензуванню); 11) претензійно-арбітражна документація — претензійний лист, позовна заява, постанова суду про задоволення або відхилення позову. Порядок відносин між замовником та виконавцем регулюється укладеним договором (контрактом). Зовнішньоекономічний договір (контракт) — матеріально оформлена угода двох або більше суб'єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, спрямована на встановлення, зміну або припинення їх взаємних прав та обов'язків у зовнішньоекономічній діяльності. Згідно з Положенням „Про форму зовнішньоекономічних договорів (контрактів)", яке затверджено Наказом № 201 Міністерства економіки та з питань Європейської інтеграції України від 06.09.2001, до умов, які повинні бути передбачені в договорі (контракті), відносяться: 1. Назва, номер договору (контракту), дата та місце його укладення. 2. Преамбула. 3. Предмет договору (контракту). 4. Кількість та якість товару (обсяги виконання робіт, надання послуг). 5. Базисні умови поставки товарів (приймання-здавання виконаних робіт або послуг). 6. Ціна та загальна вартість договору (контракту). 7. Умови платежів. 8. Умови приймання-здавання товару (робіт, послуг) 9. Упаковка та маркування. 10.Форс-мажорні обставини. 11.Санкції та рекламації. 12.Врегулювання спорів у судовому порядку. 13.Місцезнаходження (місце проживання), поштові та платіжні реквізити сторін. За домовленістю сторін у договорі (контракті) можуть визначатися додаткові умови: страхування, гарантії якості, умови залучення субвиконавців договору (контракту), агентів, перевізників, визначення норм навантаження (розвантаження), умови передачі технічної документації на товар, збереження торгових марок, порядок сплати податків, митних зборів, різного роду захисні застереження, з якого моменту договір (контракт) починає діяти, кількість підписаних примірників договору (контракту), можливість та порядок унесення змін до договору (контракту) та ін. Єдиним документом, що засвідчує факт здійснення експорту чи імпорту, є вантажна митна декларація. Експортери щомісячно здають митні декларації з відміткою митниці про проходження кордону у податкові органи разом з декларацією з податку на додану вартість для підтвердження нульової ставки податку на додану вартість при експорті. Датою визнання активів, зобов'язань, власного капіталу доходів та витрат є:

при експорті та імпорті продукції та товарів — дата митного оформлення при експорті та імпорті робіт, послуг — дата підписання документів про при операціях на валютному рахунку — дата зарахування або списання 1) при касових операціях з іноземною валютою — дата оприбуткування або 2) при складанні бухгалтерської звітності — за курсом на останній день звітного періоду.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 481; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.79 (0.007 с.) |