Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік пдв на спеціальному рахунку №1Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Окрім загальновстановлених норм, в Україні до 1 січня 2005 р. діє особливий порядок нарахування та сплати податку на додану вартість сільськогосподарськими товаровиробниками і підприємствами, що займаються переробкою сільськогосподарської продукції. Зазначені особливості проявляються у трьох варіантах: 1. Відповідно до абзацу 1 п. 11.21 Закону України „Про податок на додану вартість" від 03.04.97р. №168/97-ВР зі змінами і доповненнями (далі — Закон № 168/97-ВР) сума податку на додану вартість, що повинна сплачуватися до бюджету переробними підприємствами усіх форм власності за реалізовані ними молоко та молочну продукцію, м'ясо та м'ясопродукти, у повному обсязі спрямовується виключно для виплати дотацій сільськогосподарським товаровиробникам за продані ними переробним підприємствам молоко і м'ясо в живій вазі. 2. Відповідно до абзацу 2 п.11.21 Закону №168/97-ВР сума податку на додану вартість, що підлягає сплаті до бюджету сільськогосподарськими підприємствами усіх форм власності за реалізовані ними молоко, худобу, птицю, вовну, а також за молочну продукцію та м'ясопродукти, вироблені у власних переробних цехах, повністю залишається у розпорядженні цих сільськогосподарських підприємств і спрямовується на підтримку власного виробництва тваринницької продукції та продукції птахівництва. 3. Відповідно до п.11.29 Закону № 168/97-ВР сума податку на додану вартість щодо операцій з продажу товарів (робіт, послуг) власного виробництва, включаючи продукцію (крім підакцизних товарів), виготовлену на давальницьких умовах із власної сільськогосподарської сировини, за винятком операцій з продажу переробним підприємствам молока та м'яса живою вагою, що здійснюються сільськогосподарськими товаровиробниками незалежно від організаційно-правової форми та форми власності, в яких сума, одержана від продажу сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік, становить не менше 50 відсотків загальної суми валового доходу підприємства, залишається в розпорядженні сільськогосподарських товаровиробників і використовуються ними на придбання матеріально-технічних ресурсів виробничого призначення. В кожному із перерахованих випадків умови застосування особливого порядку нарахування та сплати податку на додану вартість є різними, проте загальною особливістю для всіх випадків є відкриття та використання спеціальних рахунків у банківських установах, яких є два види. Розглянемо порядок відображення в податковому та бухгалтерському обліку надходжень і витрачання коштів на спеціальних рахунках, відкритих сільськогосподарськими товаровиробниками, детальніше. На виконання п. 11.21 Закону № 168/97-ВР Кабінет Міністрів України постановою від 12.05.99 р. № 805 затвердив „Порядок нарахування, виплат і використання коштів, спрямованих для виплати дотацій сільськогосподарським товаровиробникам за продані ними переробним підприємствам молоко та м'ясо у живій вазі" (далі — Порядок). Цей Порядок встановлює механізм нарахування та виплат дотацій на період з 1 січня 1999 р. до 1 січня 2005 р. переробними підприємствами сільськогосподарським товаровиробникам усіх форм власності і господарювання, включаючи особисті підсобні господарства населення (далі — сільськогосподарські товаровиробники), за реалізовані ними переробним підприємствам молоко та м'ясо в живій вазі. Нарахування і виплата дотацій проводиться переробними підприємствами всіх форм власності, які мають власні переробні потужності. Сільськогосподарські товаровиробники реалізують переробним підприємствам усіх форм власності молоко і м'ясо в живій вазі відповідно до укладених договорів, нараховуючи податок на додану вартість за нульовою ставкою. При цьому податковий кредит, що складається із сум податку на додану вартість, сплачених сільськогосподарськими товаровиробниками у зв'язку з придбанням товарів (робіт, послуг), вартість яких відноситься до складу власних валових витрат виробництва (обігу) та основних фондів чи нематеріальних активів, що підлягають амортизації, включається до податкової декларації платника податку за звітний період, за якою здійснюються розрахунки з бюджетом, з відшкодуванням з бюджету податкового кредиту за цією декларацією (декларація №1). Для визначення сум дотацій сільськогосподарським товаровиробникам за молоко і м'ясо в живій вазі, які будуть продані ними, переробні підприємства щомісяця складають попередній розрахунок надходження і використання податку на додану вартість, нарахованого на обсяги реалізації молока та молочної продукції, м'яса та м'ясопродуктів, за такою формою.

ПОПЕРЕДНІЙ РОЗРАХУНОК надходження і використання податку на додану вартість, нарахованого на обсяги реалізації молока та молочної продукції, м'яса та м'ясопродуктів У______ році 1. Обсяги продукції, яку поставляють сільськогосподарські товаровиробники за договірними цінами згідно з укладеними договорами: а) кількість, тонн___________________ б) ціна, грн./тонну___________________ в) сума, тис. гривень___________________ 2. Виручка від реалізації продукції ___________________тис. грн. 3. Податок на додану вартість на реалізовану продукцію (рядок 2 х 20 відсотків: 100), тис. гривень___________________ 4. Податок на додану вартість на допоміжні матеріали, енергоносії та інше, тис. гривень____________________ 5. Податок на додану вартість, який підлягає перерахуванню на окремий рахунок, тис. гривень: а) всього (рядок 3 - рядок 4), тис. грн.___________________ б) у відсотках до податку на додану вартість на реалізовану продукцію (рядок 5а: рядок 3 х 100)___________________ 6. Розмір дотації сільськогосподарським товаровиробникам за продану ними продукцію ____________________ (рядок 5а: рядок їв х 100), копійок/грн. 7. Авансована виплата дотацій сільськогосподарським товаровиробникам (одночасно з оплатою за сировину в розмірі не менш як 20 відсотків її вартості), ____________________тис. грн. Директор (підпис) (прізвище та ініціали) Начальник планово-економічного відділу (підпис) (прізвище та ініціали) Головний бухгалтер (підпис) (прізвище та ініціали) „____"_________________р.

Відповідно до наведеного розрахунку кожне переробне підприємство визначає суму податку на додану вартість, яка надійде на підприємство під час здійснення реалізації молока, молочної продукції, м'яса та м'ясопродуктів, а також суму податку на додану вартість, що буде нарахована (перерахована) постачальникам товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва зазначеної продукції, та розмір дотацій товаровиробникам за продане молоко і м'ясо в живій вазі на гривню вартості цієї продукції. Цей розрахунок переробні підприємства погоджують з відповідними управліннями агропромислового комплексу районних (обласних) державних адміністрацій, відповідними підрозділами в Автономній Республіці Крим, а підприємства системи Укоопспілки — із споживчими товариствами (спілками споживчих товариств). Під час приймання закуплених молока та м'яса в живій вазі від сільськогосподарських підприємств (господарств) переробні підприємства виписують квитанції за формами ПК-1 і ПК-3, а від особистих підсобних господарств населення — за формами ПК-2 і ПК-3а. У цих квитанціях, крім ваги та вартості закупленої продукції за договірними цінами, окремим рядком зазначаються суми дотацій, що належать сільськогосподарському товаровиробнику, виходячи із загального обсягу закупленої продукції та розміру дотацій згідно з попереднім розрахунком переробних підприємств. Перерахування коштів сільськогосподарським товаровиробникам за продані ними молоко і м'ясо в живій вазі проводиться платіжними дорученнями з поточного рахунку переробного підприємства за цінами відповідно до укладених договорів, а сум дотацій — з його окремого рахунку в сумі, не меншій 20% вартості придбаних у сільськогосподарських товаровиробників молока і м'яса в живій вазі за цінами договору. Цей окремий рахунок і є спецрахунком №1, належить він переробному підприємству і відкривається згідно із загальними правилами, встановленими „Інструкцією про порядок відкриття та використання рахунків у національній та іноземній валюті", що затверджена Постановою Правління Національного банку України від 18.12.98 р. №527 зі змінами і доповненнями. Окремі нюанси відкриття спецрахунків розглянуті у листах Національного банку України „Про відкриття рахунків сільськогосподарським товаровиробникам для зарахування сум дотацій за продані ними молоко та м'ясо в живій вазі" від 20.05.1999 р. №25-111/1109-4510 та „Про постанову КМУ від 01.06.2002 р. №715" від 14.06.2002 р. №25-111/857-3763. Оплата особистим підсобним господарствам населення вартості проданих ними переробному підприємству молока та м'яса в живій вазі і виплата їм дотацій здійснюються готівкою безпосередньо з каси переробного підприємства або згідно з договорами доручення через сільськогосподарські підприємства, інші організації чи сільські (селищні) ради. У разі нестачі коштів на окремому рахунку та відсутності заборгованості за обов'язковими платежами за рішеннями судів і виконавчими написами нотаріусів переробне підприємство може використовувати для зазначеної мети кошти з власного поточного рахунку з наступним їх перерахуванням зі спецрахунку на поточний рахунок. Переробні підприємства перераховують суми податку на додану вартість, нараховані на обсяги реалізованої ними готової продукції (молока та молочної продукції, м'яса та м'ясопродуктів), на відкриті для них в обслуговуючих установах банків спецрахунки №1 у міру фактичного надходження коштів за реалізовану продукцію. Переробні підприємства за результатами діяльності за кожний звітний (податковий) період ведуть окремий податковий і бухгалтерський облік молока, молочної продукції, м'яса, м'ясопродуктів, виготовлених з проданих сільськогосподарськими товаровиробниками молока та м'яса в живій вазі, та окремий облік іншої продукції. При цьому бухгалтерський облік розрахунків з податку на додану вартість може здійснюватись на окремому аналітичному рахунку (субрахунку третього порядку) 64111 „Розрахунки з ПДВ із заготівлі та реалізації молока і молочних продуктів, а також із заготівлі та реалізації м'яса і м'ясопродуктів" до субрахунку другого порядку 6411 „Розрахунки з бюджетом по ПДВ". На тому самому субрахунку другого порядку повинен вестись облік розрахунків з ПДВ за операціями з продажу товарів невласного виробництва, підакцизних товарів тощо (наприклад, на окремому аналітичному рахунку (субрахунку третього порядку) 64112 „Розрахунки з ПДВ за іншими операціями"). Типові проведення з відображення переробними підприємствами операцій з продажу молока, м'яса, молоко та м'ясопродуктів, виготовлених з придбаних у сільськогосподарських товаровиробників молока та м'яса в живій вазі:

Особливості відображення операцій з придбання товарів, робіт, послуг, пов'язаних з виробництвом молока, м'яса, молоко та м'ясопродуктів переробним підприємством в бухгалтерському обліку;

У бухгалтерському обліку операція з нарахування сум дотацій відображається за дебетом субрахунку 64111 „Розрахунки з ПДВ із заготівлі та реалізації молока і молочних продуктів, а також із заготівлі та реалізації м'яса і м'ясопродуктів" і кредитом субрахунку 685 „Розрахунки з іншими кредиторами" (також можна застосовувати субрахунок 631 „Розрахунки з вітчизняними постачальниками"). При остаточному перерахуванні сум дотацій на користь сільськогосподарського товаровиробника дебетується рахунок 685 і кредитується рахунок 313 „Інші рахунки в банку в національній валюті". Нарахування дотації в обліку переробного підприємства відображається так:

За результатами окремого обліку продукції, виготовленої з проданих сільськогосподарськими товаровиробниками молока та м'яса в живій вазі, переробні підприємства відповідно до вимог Закону №168/97-ВР суми податкових зобов'язань та податкового кредиту, які виникають у зв'язку з переробкою та продажем такої продукції, і складають окрему податкову декларацію, яка разом з декларацією щодо іншої діяльності (декларація основна) подається до органу державної податкової служби за місцем реєстрації переробного підприємства як платника податку на додану вартість у загальноприйнятому порядку і в загальновизначені строки. Визначена до сплати за окремою податковою декларацією сума податку на додану вартість перераховується переробним підприємством на його окремий рахунок. Переробне підприємство разом з окремою податковою декларацією за кожний звітний (податковий) період подає як підтвердження сплати сум податку перелік платіжних доручень на фактично зараховані на окремий рахунок кошти і виписку банку з окремого рахунку. У разі встановлення за окремою податковою декларацією перевищення суми податкового кредиту над сумою податкових зобов'язань така сума перевищення перераховується переробним підприємством платіжними дорученнями з окремого рахунку на його поточний рахунок за умови надання органом державної податкової служби відповідного висновку в порядку, передбаченому для бюджетного відшкодування. Переробні підприємства щомісяця складають розрахунок нарахування сум дотацій сільськогосподарським товаровиробникам за продаж переробним підприємствам молока та м'яса в живій вазі за фактичними даними про обсяги закупленого молока та м'яса в живій вазі і надходження на окремий рахунок сум податку на додану вартість. На підставі цього розрахунку переробними підприємствами проводиться остаточне перерахування платіжними дорученнями сум дотацій сільськогосподарським товаровиробникам за здані молоко та м'ясо в живій вазі за звітний період. Аналогічно як і переробні підприємства, сільськогосподарські товаровиробники також повинні окремо вести бухгалтерський і податковий облік операцій з продажу молока, молочної продукції, м'яса, м'ясопродуктів, а також нарахування і отримання дотацій сільськогосподарські товаровиробники. Особливості відображення на рахунках бухгалтерського обліку операцій з реалізації сільськогосподарськими товаровиробниками молока і м'яса в живій вазі переробним підприємствам:

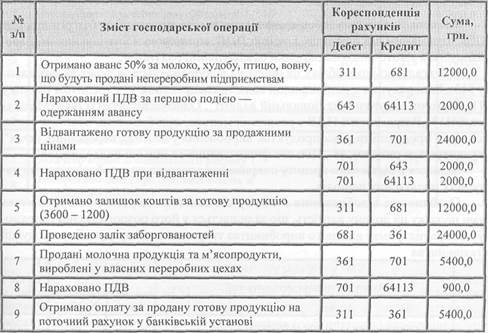

Отримані суми дотацій за продане м'ясо в живій вазі сільськогосподарські товаровиробники повинні використовувати для забезпечення тваринництва кормами, відтворення поголів'я, придбання племінних ресурсів та здійснення ветеринарних заходів. Суми дотацій за продане молоко сільськогосподарські товаровиробники повинні використовувати для придбання доїльного і холодильного обладнання, приладів, реактивів, необхідних для визначення якісних показників молока і молочних продуктів, лабораторного устаткування, дезінфікуючих та фільтруючих матеріалів. Лише у разі забезпечення господарств цими приладами, реактивами, обладнанням і матеріалами отримані суми дотацій дозволяється використовуються на розвиток тваринництва. В окремих випадках сільськогосподарські товаровиробники можуть самостійно здійснювати продаж молока, худоби, птиці, вовни, а також молочної продукції та м'ясопродуктів, вироблених у власних переробних цехах, кінцевим споживачам або посередникам. Особливість цих господарських операцій полягає у тому, що сільськогосподарські товаровиробники у цьому випадку виконують не тільки свої основні функції — виробництво, але і функції переробного підприємства, тобто суміщають два види господарської діяльності. * Чіткої норми законодавства, яка б вимагала здійснення цієї операції, немає. Проте на практиці з метою подальшої доказовості напрямів використання коштів, отриманих у вигляді дотації, вона є доцільною і вимагається перевіряючими органами. Відповідно, сільськогосподарські товаровиробники також можуть відкривати у банківських установах спеціальний рахунок 1. На такі операції поширюється дія абзацу 2 п.11.21 Закону №168/97-ВР, який передбачає, що сума податку на додану вартість, яка підлягає сплаті до бюджету сільськогосподарськими підприємствами усіх форм власності за реалізовані ними молоко, худобу, птицю, вовну, а також за молочну продукцію та м'ясопродукти, вироблені у власних переробних цехах, повністю залишається у розпорядженні цих сільськогосподарських підприємств і спрямовується на підтримку власного виробництва тваринницької продукції та продукції птахівництва. Грошові кошти, акумульовані сільськогосподарським товаровиробником за рахунок несплати до бюджету податку на додану вартість, повинні перераховуватись на спецрахунок 1, який ми вже згадували вище як стосовно переробних підприємств, так і стосовно безпосередньо сільськогосподарських товаровиробників. Отже, на спецрахунок 1 сільськогосподарські товаровиробник! повинні зараховувати два виду грошових надходжень: • грошові кошти, отримані від переробних підприємств у вигляді дотації за продані їм молоко та м'ясо в живій вазі; • грошові кошти, акумульовані за рахунок не сплати податку на додану вартість самим сільськогосподарським товаровиробником за результатами господарських операцій певного виду. Перший випадок ми вже розглянули вище (див. табл. 5-6), тому пропонуємо детальніше розглянути другий випадок. Одразу зазначимо, що методика розрахунку суми податку на додану вартість, що залишається у розпорядженні сільськогосподарського товаровиробника, а також порядок його бухгалтерського і податкового обліку схожі з вищерозглянутими господарськими операціями переробних підприємств стосовно визначення та обліку сум дотацій, які пізніше повинні перераховуватись сільськогосподарським товаровиробникам. Основна відмінність полягає у тому, що у цьому випадку операції здійснюються не переробним підприємством, а сільськогосподарським товаровиробником безпосередньо. Як вже зазначалося, для обліку сум податку на додану вартість, що нараховується сільськогосподарськими підприємствами усіх форм власності за правилом першої події під час продажу молока, худоби, птиці, вовни, молочної продукції та м'ясопродуктів, вироблених у власних переробних цехах, а також для відображення податкового кредиту за операціями з придбання необхідних для цього ресурсів сільськогосподарські підприємства можуть застосовувати окремий аналітичний рахунок (субрахунок третього порядку) 64113 „Розрахунки з ПДВ з реалізації молока, худоби, птиці, вовни, а також молочної продукції та м'ясопродуктів, вироблених у власних переробних цехах" до субрахунку другого порядку 6411 „Розрахунки з бюджетом по ПДВ". Аналогічно як і на переробних підприємствах, на тому самому субрахунку другого порядку повинен вестись облік розрахунків з ПДВ за операціями з продажу товарів невласного виробництва, підакцизних товарів тощо (наприклад, на | окремому аналітичному рахунку (субрахунку третього порядку) 64112 „Розрахунки з ПДВ за іншими операціями"). Нарахований у встановленому порядку ПДВ з реалізованих молока, худоби, птиці, вовни, а також молочної продукції та м'ясопродуктів, виготовлених у власних переробних цехах, відображається за дебетом субрахунку 701 „Дохід від реалізації готової продукції" та кредитом субрахунку 64113. У разі одержання за договорами товарно-матеріальних цінностей, виконання робіт, послуг, пов'язаних з виробництвом та переробкою у власних переробних цехах зазначеної продукції, на суму ПДВ дебетується субрахунок 64113 у кореспонденції з рахунками 63 „Розрахунки з постачальниками та підрядниками" і 68 „Розрахунки за іншими операціями". В обліку операції з продажу молока, худоби, птиці, вовни, молочної продукції та м'ясопродуктів, вироблених у власних переробних цехах сільськогосподарськими товаровиробниками на рахунках бухгалтерського обліку відображаються так:

В обліку операцій з придбання товарів, робіт, послуг, пов'язаних з вирощуванням худоби, птиці, а також переробкою молока і м'яса сільськогосподарськими товаровиробниками відображаються так:

Залишок податкових зобов'язань відповідно до декларації, тобто різниця між ПДВ, отриманим від покупців, і сумою ПДВ, сплаченою постачальникам, перераховується з поточного на окремий (спеціальний) рахунок 1. У бухгалтерському обліку ця операція відображається за дебетом субрахунку 313 „Інші рахунки в національній валюті, спецрахунок 1" і кредитом рахунку 311 „Поточні рахунки в національній валюті". Одночасно дебетується субрахунок 64113 „Розрахунки з ПДВ з реалізації молока, худоби, птиці, вовни, а також молочної продукції та м'ясопродуктів, вироблених у власних переробних цехах" і кредитується рахунок 48 „Цільове фінансування та цільові надходження". Залишок податкового кредиту покривається податковими зобов'язаннями наступних податкових періодів. Особливості відображення в обліку сільськогосподарського підприємства суми податку на додану вартість, що залишається у його розпорядженні і спрямовується на підтримку власного виробництва тваринницької продукції та продукції птахівництва

На підставі даних бухгалтерського обліку сільськогосподарські товаровиробники поряд з основною декларацією з податку на додану вартість (декларація основна) щомісяця складають окрему податкову декларацію з податку на додану вартість і з реалізованих ними молока, худоби, птиці, вовни, а також молочної продукції та м'ясопродуктів, вироблених у власних переробних цехах (декларація №2). Кошти, перераховані сільськогосподарськими підприємствами на спецрахунок 1, використовуються ними на підтримку власного виробництва продукції тваринництва та птахівництва. Необхідно звернути увагу на те, що у разі нецільового використання цих коштів вони стягуються до державного бюджету відповідно до законодавства. У бухгалтерському обліку витрачання коштів зі спеціального рахунку відображається за дебетом рахунків 37 „Розрахунки з різними дебіторами", 63 „Розрахунки з постачальниками та підрядниками" і кредитом субрахунку 313. Одночасно дебетується субрахунок 481 і кредитується субрахунок 719 „Інші доходи від операційної діяльності". Особливості відображення в обліку сільськогосподарського товаровиробника операцій з придбання товарів за рахунок коштів спецрахунку 1:

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 509; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.014 с.) |