Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аудит обліку операцій з основними засобамиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

АУДИТ АКТИВІВ ПІДПРИЄМСТВА АУДИТ ОБЛІКУ НЕМАТЕРІАЛЬНИХ АКТИВІВ Під аудиторською перевіркою нематеріальних активів розуміють дослідження прав підприємства на користування природними надрами, майном, землею, авторське право у сфері науки, літератури, мистецтва, об'єктами промислової власності тощо. Мета аудиту нематеріальних активів — установлення дотримання підприємством методики обліку вимогам Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи». Досліджуються питання документального оформлення наявності об'єктів нематеріальних активів, правильності відображення їх початкової балансової вартості, організації, аналітичного і синтетичного обліку нематеріальних активів нарахування їх зносу, а для цього слід використати рахунок 12 «Нематеріальні активи», який призначений для обліку та узагальнення інформації про наявність та їх рух. Належна увага приділяється і правильності списання об'єктів нематеріальних активів з балансу, відповідності показників синтетичного й аналітичного видів обліку та їх зносу залишкам, записаним у Головній книзі і балансі. До нематеріальних активів належать немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані (відокремлені від підприємства) та утримуватися підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, адміністративних потреб чи надання в оренду іншим особам. Для проведення експертизи нематеріальних активів і юридичного аналізу первинних бухгалтерських документів, що підтверджують право на їх власність, залучають відповідних фахівців. З початку аудиту необхідно перевірити факт наявності нематеріальних активів за документами, де описано сам об'єкт, або документи, в котрих підтверджується створення об'єкта. Правильність визначення вартісної інтелектуальної власності має велике значення для аудитора. Розкриття інформації про нематеріальні активи визначені П(С)БО 8 «Нематеріальні активи». Бухгалтерський облік нематеріальних активів ведеться стосовно кожного об'єкта за групами, тобто за сукупністю однотипних за призначенням і умовами використання. У плані рахунків передбачений синтетичний рахунок 12 «Нематеріальні активи», який має відповідні субрахунки: «Права користування природними ресурсами»; «Права користування майном»; «Права на знаки для товарів і послуг»; «Права на об'єкти промислової власності»; «Авторські суміжні з ними права»; та «Інші нематеріальні активи». Важливо підкреслити, що П(С)БО 8 не поширюються на гудвіл, який виникає внаслідок об'єднання підприємств, і на операції з нематеріальними активами, особливості обліку яких визначаються іншими П(С)БО. Також необхідно встановити: чи правильно отриманий або придбаний нематеріальний актив відображається в балансі, чи відповідає встановленим критеріям спосіб зарахування нематеріальних активів на баланс (активи повинні зараховуватися за первісною вартістю), чи збільшувалась на підприємстві первісна вартість, які витрати на придбання (створення) мало підприємство, на якому рахунку ці витрати нагромаджуються у разі придбання нематеріальних активів в обмін на корпоративні права, у який спосіб визначається залишкова справедлива вартість. Предметом аудиту є також правильність розрахунків нарахування амортизації і визначення фінансового результату від вибуття нематеріальних активів. Необхідно перевірити і правильність ведення аналітичного обліку нематеріальних активів за видами й окремими об'єктами та на підставі яких первинних документів здійснюється надходження нематеріального активу і його вибуття. Наслідки аудиторської перевірки слід відображати в робочих документах аудитора.

АУДИТ ОБЛІКУ ГРОШОВИХ КОШТІВ

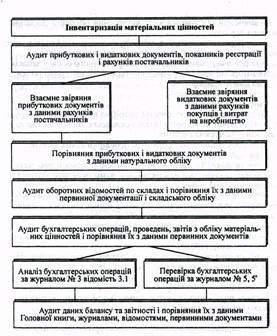

Важливою складовою аудиторської перевірки фінансово-господарського стану підприємства є аудит грошових коштів, який проводиться за такими напрямками: аудит касових операцій; аудит операцій на поточному рахунку, аудит операцій на валютному та інших рахунках у банках. Досліджуючи ці напрямки, можна зробити висновок про доцільність та ефективність використання грошових коштів клієнтом. У процесі аудиту операцій з грошовими коштами необхідно розв'язати такі основні завдання: * ознайомитися з умовами зберігання готівки та інших грошових документів у касі; * вивчити фактичний порядок документального оформлення операцій з надходження і вибуття грошових коштів, ведення касової книги та книги реєстрації грошових документів, обліку касових операцій; * установити законність і достовірність операцій з надходження і списання коштів з банківських рахунків та правильність їх відображення. Аудит касових операцій є важливим, виходячи з таких причин: грошові кошти є найбільш ліквідними і такими, що швидко реалізуються активами клієнта, вони мають масовий і поширений характер, рух готівки відбувається через касові операції, тому під час аудиту вони досліджуються суцільним методом. Особлива увага приділяється питанню забезпечення збереження грошей і дотримання касової дисципліни. Основними джерелами інформації перевірки касових операцій є первинні документи: * прибуткові й видаткові касові ордери; * квитанції на внесок готівки до банку або на оплату послуг інших організацій; * розрахунково-платіжні (платіжні) відомості на виплату заробітної плати, відпускних, матеріальної допомоги, стипендій та інших виплат; * трудові угоди на виконання й оплату певних робіт; * акти інвентаризації готівки в касі; * договір про матеріальну відповідальність; * касова книга; * звіти касира; * журнал реєстрації прибуткових та видаткових касових ордерів; * облікові регістри за рахунками «Каса», «Рахунки в банках», «Інші грошові кошти»; * Головна книга. До джерел також слід віднести такі звітні документи: - баланс підприємства (форма № 1); - звіт про рух грошових коштів (форма № 3) та ін. Починаючи дослідження операцій з грошовими коштами, аудитору доцільно отримати якомога повнішу інформацію про внутрішній контроль на даній ділянці обліку. З'ясувати, як на підприємстві дотримуються касової дисципліни, наскільки жорстко контролюються операції з готівкою, у тому числі з валютою, наскільки чітко забезпечується санкціонування різних платежів з поточного та інших рахунків підприємства (можна шляхом фактичної перевірки). Важливим способом отримання даних є тестування за раніше підготовленими питаннями, зокрема, це можуть бути такі питання: — чи укладена угода про матеріальну відповідальність касира; — чи створені умови, що забезпечують збереження грошових коштів; — чи повністю заповнюються реквізити в касових документах; — чи проводяться раптові перевірки каси; — як дотримуються встановленого ліміту каси; — чи перевіряється відповідність проведених банківських операцій угодам та ін. За результатами тестування встановлюється фактичне ставлення адміністрації до організації обліку і забезпечення збереження і цільового використання грошових коштів на підприємстві. Відповідно, аудитор визначає для себе об'єкти підвищеної уваги під час планування контрольних процедур, послідовність етапів проведення аудиту, конкретні джерела отримання даних, уточнює аудиторський ризик. Аудитор перевіряє облік грошових коштів за узгодженою програмою (табл. 1). Таблиця 1 АУДИТ ОБЛІКУ ЗАПАСІВ Аудиторська перевірка операцій з матеріальними цінностями включає дослідження стану складського господарства та збереження матеріальних цінностей, нормування витрачання, оприбуткування, правильності оцінки купованих матеріальних цінностей, використання запасів на виробництві, перевірка операцій з МШП. Основна мета перевірки — встановлення законності, достовірності та доцільності операцій з матеріалами, правильності їх відображення в обліку. На більшості підприємств обсяг операцій з матеріальними цінностями буває досить значним, тому їх перевірка є трудомістким процесом. Під час аудиторської перевірки операцій з матеріальним цінностями потрібно керуватись чинними нормативними та законодавчими документами, а саме: * Законом України «Про бухгалтерський облік та фінансову звітність в Україні». * Планом рахунків бухгалтерського обліку активів, капіталу зобов'язань і господарських операцій підприємств і організацій, затвердженим наказом Міністерства фінансів України № 291 від 30.11.1999р. * Інструкцією «Про застосування планів рахунків бухгалтерського обліку...», затвердженою наказом Міністерства фінансів України № 291 від 30.11.1999 р. * Положенням (стандартом) бухгалтерського обліку 9 «Запаси». * Інструкцією «По інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків», затвердженою наказом Міністерства фінансів України № 69 від 11 серпня 1994 р. (зі змінами і доповненнями). * Порядком проведення дооцінки залишків матеріальних цінностей зі змінами і доповненнями, затвердженим наказом Міністерства фінансів України № 69 від 11 серпня 1994 р. * Інструкцією «Про норми витрат пального і мастильних матеріалів на автомобільному транспорті», затвердженою Департаментом автомобільного транспорту України № 179 від 3 травня 1995р. * Положенням про граничні терміни експлуатації устаткування у виробництві, галузеві технічні норми витрат сировини та матеріалів на виробництво готової продукції. * «Положенням про документи та документообіг у бухгалтерському обліку», затвердженим Міністерством фінансів України. * «Інструкцією про порядок видачі довіреностей на отримання ТМЦ та їх відпуск», затвердженим Міністерством фінансів України. Джерелами інформації для аудиторської перевірки матеріальних цінностей на підприємстві є: - Доручення — документ, який видає підприємство лише власним працівникам на одержання товарно-матеріальних цінностей, де мають бути перелічені всі цінності, які потрібно отримати. - Прибутковий ордер, оформлення якого здійснюється матеріально відповідально відповідальною особою для оприбуткування всіх матеріалів, що надійшли на склад підприємства. - Акт про прийняття матеріалів, який складають на матеріали, які надходять без супровідних документів для оприбуткування. - Лімітно-забірна картка — оформляється при відпуску матеріалів зі складу на виробництво, виписується на кожний вид запасів і в кінці місяця на підставі лімітно-забірних карток підраховується кількість та сума відпущених матеріалів за місяць. - Накладна-вимога — накладна на відпуск матеріалів на сторону. Складається у разі відпуску цінностей зі складу, при внутрішньому переміщенні та надходженні на склад матеріалів від розбору тимчасових споруд, від ліквідації основних засобів. - Картка обліку матеріалів, в якій ведеться кількісно-сортовий облік матеріалів на складі. - Товарно-транспортна накладна — супровідний документ, на основі якого здійснюється оприбуткування запасів. - Акт-вимога на зміну (додатковий відпуск) — документ, що оформляється під час відпуску цінностей, потреба в яких виникає разово. - Відомість обліку залишків матеріалів на складах, яка складається на основі карток складського обліку і заповнюється матеріально-відповідальними особами. - Картка обліку МШП — відомість обліку видачі спецодягу, взуття, акт на списання МШП. - Вивчення складу і структури матеріальних цінностей, ознайомлення з умовами їх зберігання. - Підтвердження правильності оцінки запасів та відображення операції за їх надходженням та використанням в обліку. - Оцінка системи внутрішнього контролю за використанням сировини і матеріалів у виробництві. - Підтвердження достовірності визначення та відображення зносу МШП. - Оцінка якості проведення інвентаризації матеріальних цінностей. - Підтвердження достовірності оформлення та відображення на рахунках типових господарських операцій. Основну роль в аудиті матеріальних цінностей відіграє інвентаризація (рис. 5).

Рис. 5. Аудит інвентаризації матеріальних цінностей

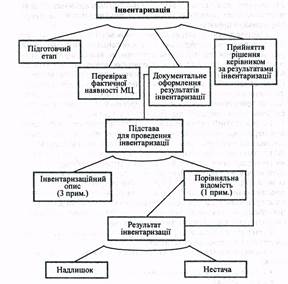

Присутність аудитора під час інвентаризації необхідна. У його функції входить: — присутність під час інвентаризації, якщо запаси матеріальних цінностей дуже великі та якщо аудитор з недовірою ставиться до очікуваних результатів; — спостереження за виконанням процедур та індентифікація з метою визначення ступеня відповідності їх законодавчим актам; — перевірка правильності підрахунку на основі випадкової вибірки; — вивчення обґрунтованості віднесення операцій до певного звітного періоду; — отримання пояснень з приводу значних невідповідностей матеріальних цінностей даним бухгалтерських записів; — перевірка правильності оцінки фактичного обсягу запасів. Аудиторські процедури поділяються на ті, що проводяться: * до інвентаризації; * під час інвентаризації; * після інвентаризації. До проведення інвентаризації потрібно впевнитись у тому, що на підприємстві чітко організовані складське господарство та контрольно-пропускна система. Необхідно здійснити процедури перевірки таких фактів: —як здійснюється охорона об'єкта; —чи укладені та правильно оформлені договори про матеріальну відповідальність з працівниками, яким передано матеріальні цінності на зберігання; —чи створені матеріально відповідальній особі умови для забезпечення збереженості матеріальних цінностей, чи є в наявності складські приміщення, шафи, сейфи; —чи є в наявності вимірювальні пристрої; —чи існує контроль за порядком вивезення матеріальних цінностей з території підприємства; —чи призначена керівництвом підприємства постійно діюча комісія для перевірки матеріальних запасів. Для отримання впевненості в тому, що операції за рухом матеріальних цінностей (МЦ), які були проведені до інвентаризації, обліковані правильно, аудитор знімає копії останніх документів за надходженням та вибуттям цінностей. Під час проведення інвентаризації аудитор не може бути членом інвентаризаційної комісії, але, спостерігаючи за її роботою, повинен стежити за правильністю виконання процедур (послідовність проведення яких наведені на рис.6).

Рис 6. Інвентаризація майна на підприємстві Члени інвентаризаційної комісії перераховують цінності та складають інвентаризаційні описи. Аудитор проводить контрольні перевірки, час від часу звіряючи її дані з даними інвентаризаційних описів. Особливу увагу звертають на дорогоцінні, застарілі та пошкодженні матеріали. Здійснюючи інвентаризацію, слід звертати увагу на номери, марки, назви. Аудитор мусить звертати увагу на перевірку подій після дати складання балансу та правильності їх віднесення до того чи іншого звітного періоду. У цьому разі аудитор повинен виконати такі процедури: відібрати операції з відпуску матеріалів, обліковані на початку звітного періоду для вибіркового тестування та порівняти їх з накладними та рахунками, потім впевнитись, чи серед облікованих операцій немає таких, які виходячи з даних відвантаження в первинних документах стосувалися звітного періоду. Після закінчення інвентаризації важливо, щоб аудитор зняв копію інвентаризаційної відомості. Важливий спосіб бухгалтерської перевірки — порівняння даних прибутково-видаткових документів з даними інших документів, які фіксують ці самі операції, але в інших аспектах. Його застосовують тоді, коли є підозра, що під час здійснення деяких операцій були допущені помилки, а документально ці операції зафіксовано правильно. Використовуються також такі прийоми і способи, як зіставлення даних, що відображають надходження та витрачання матеріальних цінностей, з даними документів, якими оформлені інші операції, обумовлені першою операцією; даних про переміщення МЦ — з даними про тару, в якій вони перевозились; даних бухгалтерського обліку — з даними оперативного обліку; перевірка фактичного виконання робіт у натуральних показниках, оплачених за грошовими документами; перевірка об'єктивної можливості виконання операцій, відображених у документах. Безпосередній огляд бухгалтерських документів здійснюється для перевірки правильності арифметичних підрахунків у них, їх правильного оформлення. Зіставлення даних бухгалтерського обліку з даними оперативного обліку використовується для вивчення господарських операцій. Дані оперативного обліку не можуть бути основою для облікових записів, тому бухгалтери й аудитори їх не використовують. За документами оперативної звітності можна визначити справжній характер та обсяг операцій, пов'язаних з матеріальними цінностями. Однак це не може бути достовірною інформацією для висновку аудитора. Вони лише допомагають вибрати правильний напрямок дослідження. Стандарт 9 «Запаси» пропонує такі методи оцінки вибуття матеріальних цінностей: * метод ФІФО; * метод середньозваженої собівартості; * метод ідентифікованої собівартості відповідної одиниці запасів; * метод нормативних затрат; * метод ціни продажу. Для одиниць запасів, які мають однакове призначення й однакові умови використання, застосовується тільки один із наведених методів.

АУДИТ ОБЛІКУ МАЛОЦІННИХІ ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ (МШП) Під кінець аудиторської перевірки аудитор перевіряє операції з оприбуткування і списання МШП. Згідно з П(С)БО 9 «Запаси» до МПШ відносять предмети зі строком служби до одного року або не більше одного операційного циклу, якщо він більше одного року. Під час аудиту завчасно перевіряють їх склад, кількість, вартість. У процесі перевірки використовуються оборотні відомості, картки складського обліку та інші регістри. Аудитору потрібно з'ясувати правильність кореспонденції рахунків, пов'язаних з рухом МШП, та нарахування по них зносу, досліджуючи записи в регістрах синтетичного обліку та їх документальне підтвердження. Помилки та відхилення аудитор відмічає у своїх робочих документах. Під час проведення аудиту МШП застосовуються ті самі процедури й методи, що й під час аудиту матеріальних цінностей. Джерела інформації МШП такі: первинні документи, рахунки-фактури, накладні, залізничні накладні, товарно-транспортні накладні, а також відповідні форми: — МШ-2 «Картка обліку малоцінних і швидкозношуваних предметів»; — МШ-4 «Акт вибуття малоцінних і швидкозношуваних предметів»; — МШ-5 «Акт на списання інструментів (пристосування) та обмін їх на придатні»; — МШ-7 «Відомість обліку видачі (проведення) спецодягу, спецвзуття і запобіжного пристосування»; — МШ-8 «Акт на списання малоцінних і швидкозношуваних предметів». Згідно з П(С)БО 9 одиницею бухгалтерського обліку МШП є їх найменування, або вид і зараховуються на баланс підприємства за первісною вартістю. Первісна вартість МШП, придбаних за плату, — це їх собівартість, а якщо вони виготовлені власними силами підприємства - це собівартість їх виробництва, яка визначається згідно з П(С)БО 16 «Витрати». Аудит МШП проводиться в кілька етапів. Спочатку аудитор перевіряє правильність організації обліку МШП; своєчасність складення первинних документів, дотримання правил під час приймання МШП на склад і відпуску їх в експлуатацію. На наступному етапі аудиту перевіряються віднесення придбаних предметів та засобів до МШП за критеріями, установленими законодавчими актами. Далі ретельно перевіряються правильність списання та облік списання МШП. Аудитору необхідно з'ясувати виконання статті 10 Закону України «Про бухгалтерській облік та фінансову звітність в Україні», якою передбачено, що підприємства для забезпечення достовірності даних бухгалтерського обліку і фінансової звітності зобов’язані провести інвентаризацію активів і зобов'язань. Тому інвентаризації підлягають усі існуючі МШП (тобто не списані з обліку) як на складі, так і ті, що обліковуються кількісно в експлуатації. Аудитор установлює відповідність синтетичного обліку й аналітичного. Сума недостачі погашена винною особою через: — утримання (за заявою) із заробітної плати: Д-т 661, К-т 375; — внесення грошових коштів до каси підприємства: Д-т 301, К-т 375. Типові помилки під час здійснення операцій з матеріальними цінностями можуть бути такі: — незадовільна організація складського господарства та зберігання цінностей; — невиконання завдань щодо заготівлі матеріалів; — придбання непотрібних матеріалів, наявність на складі матеріалів, що псуються; — завищення собівартості заготовлених матеріалів; — порушення правил приймання вантажів, неправильне визначення та оформлення нестачі; — неповне оприбуткування запасів, що надійшли; — необґрунтовані претензії до постачальників; — нераціональне витрачання матеріалів на виробництво, порушення норм та лімітів відпуску; — відпуск дефіцитних товарів під виглядом надлишкових на сторону; — порушення порядку проведення інвентаризації; — нестача, надлишок, присвоєння матеріальних цінностей; — помилки та підробки в документах; — підміна нових матеріалів старими; — відпуск цінностей за заниженими цінами; — незадовільне ведення бухгалтерського обліку; — помилки у визначенні сум уцінок, дооцінок запасів та їх відображення в обліку. Типові недоліки в проведенні інвентаризації: — порушення строків проведення інвентаризації; — нерівномірний їх розподіл за календарними періодами; — порушення принципу раптовості; — неякісне проведення інвентаризації, а саме: * недотримання правил перевірки вимірювальних пристроїв перед початком інвентаризації; * включення в опис насправді неперевірених залишків цінностей; * відпуск та приймання матеріалів під час проведення ін_ нтаризації без спеціальних позначок у первинних док ментах; * недотримання правил перевірки цін в описах; — недбале оформлення документів, а саме: * відсутність прізвищ, ім'я та по-батькові матеріально відповідальних осіб та членів комісії на інвентаризаційному описі та порівняльній відомості; * відсутність дати проведення інвентаризації, відсутніс порівняльної відомості; * відсутність загальних підсумків кількості та суми за описом; * недостатньо інформації про вид матеріальних цінностей, сорт; — несвоєчасне оформлення та визначення результатів інвентаризації та їх відображення в обліку, особливо в пересортуванні; — проведення інвентаризації некомпетентними в її проведенні особами.

АУДИТ ОБЛІКУ ГОТОВОЇ ПРОДУКЦІЇ ТА ЇЇ РЕАЛІЗАЦІЇ Методологічні основи формування в бухгалтерському обліку інформації про готову продукцію визначаються П(С)БО 9 «Запаси» та П(С)БО 16 «Витрати». Основними завданнями аудиту є встановлення правильності і достовірності відображення у звітності фактичної виручки від реалізації робіт (послуг) та фактичних витрат на виробництво і реалізацію продукції, формування фінансових результатів, з'ясування правильності визначення виробничої собівартості готової продукції, до якої входять: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загально-виробничі витрати. З'ясовується, чи дотримуються на підприємстві Положення (стандарт) бухгалтерського обліку 9 у частині визначення вартості матеріальних запасів і яка методика застосовується для оцінки запасів, зокрема ідентифікованої собівартості відповідної одиниці запасів, середньозваженої собівартості, собівартості перших за часом надходження запасів (Фіфо); нормативних витрат. Джерелами інформації є: баланс підприємства, звіт про фінансові результати та їх використання, журнали 1, 2, 3, 4, 5, 5а, 6 (у разі використання журнальної форми бухгалтерських записів), первинні документи з відпуску готової продукції зі складу, банківські виписки про рух коштів на поточному рахунку, касові звіти з прикладеними прибутково-видатковими документами в оплату рахунків, платіжні доручення на оплату відвантаженої продукції та ін. Аудитор повинен перевірити, а за необхідності і самостійно здійснити розрахунок фактичної собівартості продукції та реалізованої продукції. Перевіряючи розрахунки за готову продукцію за бартерними операціями, аудитор виявляє, чи вся сума включена в обсяг реалізації, чи правильно нараховано ПДВ, а також в яких цінах здійснено бартерний обмін. Після цього аудитор аналізує правильність визначення оподатковуваного обороту для оподатковування ПДВ. Аудитор аналізує суми безоплатно отриманих товарів. При цьому необхідно враховувати, яка їх сума включається до об'єкта оподаткування податком на прибуток. На підприємствах, які використовують векселі під час оформлення розрахунків за відвантажену продукцію, важливо встановити порядок проведення операцій за рахунками бухгалтерського обліку. Ретельного аналізу потребує операція зі списання готової продукції (товарів), перевіряється правомірність списання та відображення результатів на рахунках бухгалтерського обліку. Перевіряється правомірність списання нерозподілених постійних та наднормативних виробничих витрат на собівартість реалізованої готової продукції (виконаних робіт та послуг). Аналізується правильність визначення результатів від реалізації готової продукції (робіт та послуг) за кожним номенклатурним номером, а також правильність відображення їх у реєстрах бухгалтерського обліку та у звітних даних форм № 1 та № 2 річної та квартальної звітності.

АУДИТ ОБЛІКУ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ, ВИКОНАННЯ РОБІТ ТА НАДАННЯ ПОСЛУГ Під час проведення аудиту необхідно керуватися Положенням (Стандартом) бухгалтерського обліку 16 «Витрати», в якому наведені такі терміни і поняття, як «елементи витрат», «напрями витрат», «нормальна потужність», «об'єкт витрат», «визнання витрат», «склад витрат», «розкриття інформації про витрати у примітках до фінансової звітності» та іншими нормативними актами. Проте перш ніж розпочати перевірку обґрунтованості формування і правильності обліку витрат виробництва необхідно оцінити слабкі і сильні сторони внутрішнього контролю процесу виробництва і витрат. Перевіряючи витрати, слід документально підтвердити правильність розрахунку собівартості продукції (робіт, послуг), оскільки це один з найважливіших синтетичних показників, що дає змогу оцінити ефективність використання в процесі виробництва продукції (робіт, послуг) матеріальних і трудових витрат, рентабельність, прибутковість і фінансову стійкість підприємства. До початку проведення перевірки аудитор зобов'язаний вивчити організаційні і технологічні особливості підприємства, визначити характер, спеціалізацію, масштаби і структуру кожного виду виробничої діяльності організації-клієнта. Досліджуючи правильність включення того чи іншого елемента витрат до складу виробничих витрат і розрахунку собівартості продукції, необхідно перевірити обґрунтованість розмежування джерел відшкодування різних витрат (за рахунок собівартості, прибутку, фондів або резервів), достовірність звітних показників собівартості продукції, правильність розподілу витрат між незавершеним виробництвом і готовою продукцією, що дає можливість виявити внутрішньогосподарські резерви зниження собівартості продукції. Джерелами даних для аудиту є первинна документація і бухгалтерські записи за рахунками обліку виробничих витрат («Виробництво», «Загальновиробничі витрати», «Адміністративні витрати», «Брак у виробництві», «Готова продукція», «Собівартість реалізації», «Витрати на збут», «Інші витрати операційної діяльності»), регістр бухгалтерського обліку, журнал № 5 і відповідні дані про витрати на виробництво і реалізацію продукції (робіт, послуг), картки на замовлення, розробні таблиці (з розподілу заробітної плати, відрахувань на соціальні потреби, послуг допоміжних виробництв, розрахунку амортизації основних засобів, зносу МШП), відомості розподілу загальновиробничих витрат, відомість зведеного обліку витрат на виробництво. Особлива увага звертається на правильність віднесення витрат на собівартість продукції та групування їх за елементами — матеріальні витрати, витрати на оплату праці, відрахування на соціальні потреби, амортизація основних засобів, інші витрати. Обґрунтованість складу матеріальних витрат на виробничі потреби і включення їх до собівартості продукції (робіт, послуг) перевіряється через зіставлення даних складів про відпуск матеріалів у виробництво з даними цехів та інших підрозділів про надходження їх у виробництво, а також за допомогою аналізу записів за кредитом рахунку «Виробничі запаси» і дебетом відповідних рахунків, які відображаються в журналі № 5. Переходячи безпосередньо до перевірки правильності обліку витрат на виробництво продукції, аудитор повинен особливу увагу звернути на такі питання: — чи дотримується принцип постійності в обліку витрат (тобто незмінюваність вибраного з початку року методу обліку витрат на виробництво і методу калькулювання собівартості продукції, способи розподілу непрямих витрат); — чи відповідає обраний метод обліку витрат галузевим і техніко-економічним особливостям організації; — наскільки правильно розмежовуються виробничі витрати за звітними періодами; — чи дотримуються обраного методу і точності оцінки матеріальних ресурсів, що списуються на витрати виробництва продукції; — наскільки обґрунтовано списуються відхилення від облікових цін за матеріалами; — чи правильно нараховується знос основних засобів, нематеріальних активів і МШП; — наскільки обґрунтовані суми витрат, пов'язані з організацією та управлінням виробництвом, і способи їх розподілу на об'єкти обліку і калькуляції; — чи правильно віднесені на витрати виробництва (обігу) фактичні суми витрат на ремонт основних засобів, відрядження, рекламу, оплату інформаційних, консультаційних послуг, а також представницьких витрат та ін. Аудиторська перевірка витрат на виробництво є одним з трудомістких процесів в аудиторській діяльності, вимагає великої зосередженості, знань нормативних та інструктивних матеріалів з їх подальшими змінами, а також особливостей правильного розрахування виробничих витрат в окремих видах господарської діяльності організації. Практика аудиторських перевірок показує, що є факти, коли до витрат даного звітного періоду включають витрати, здійснені в інші звітні періоди. Тому слід знати, що відповідно до Положення (стандарту) бухгалтерського обліку № 16 «Витрати» витрати підприємства включаються до собівартості продукції того звітного періоду, якого вони стосуються, незалежно від часу їх оплати — попередньої (орендна плата) чи наступної (оплата за час відпусток працівників і т. д.). Увага аудитора повинна зосередитися і на достовірності величини амортизаційних відрахувань за основними засобами і нематеріальними активами. Зокрема, необхідно перевірити, чи немає нарахувань зносу основних засобів понад нормативний строк їх експлуатації. Аудиторській перевірці підлягає також обґрунтованість віднесення на витрати виробництва окремих податків, зборів, відрахувань, платежів. Для того щоб обґрунтовано оцінити стан обліку витрат на виробництво, доцільно зафіксувати всі виявлені порушення в спеціально розробленій відомості, де мають бути передбачені такі показники: зміст операції; назва документа; дата складання;номер документа; сума; кореспонденція рахунків; примітка (в ній аудитор записує висновки й обґрунтовані пропозиції щодо усунення недоліків). АУДИТ АКТИВІВ ПІДПРИЄМСТВА АУДИТ ОБЛІКУ ОПЕРАЦІЙ З ОСНОВНИМИ ЗАСОБАМИ

На початку аудиту слід організувати і забезпечити в присутності аудитора повну інвентаризацію всіх основних засобів. Для цього за наказом керівника підприємства комісія, яка перевіряє основні засоби і відображає їх в інвентаризаційних описах у вартісному виразі, вказує повну їх назву і призначення, інвентарні номери та інші технічні й експлуатаційні показники. Звертається увага на наявність недіючого, некомплектного та надлишкового обладнання, з'ясовуються причини такого становища і даються відповідні пропозиції щодо усунення недоліків. Інформацією, що характеризує використання основних засобів, є показники фондовіддачі та фондомісткості, які слід правильно визначити. Оцінка об'єктів, які не взяті на облік, визначається технічним станом з оформленням відомостей про оцінку та знос відповідними документами. Якщо основні засоби були поновлені, реконструйовані, розширені або переобладнані і від цього змінилося основне їх призначення, то вони заносяться в опис під назвою, яка відповідає новому призначенню. Коли буде встановлено, що виконані роботи капітального характеру (добудова поверхів, прибудова нових приміщень або часткова ліквідація будинків і споруд) не відображені в обліку, комісія повинна визначити суму підвищення або зниження первинної їх вартості. Основні засоби, які непридатні для експлуатації і не підлягають відновленню, а також ті, які ремонтуються, включаються в окремий інвентаризаційний опис. Джерелами інформації операцій з основними засобами є: * Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», баланс (форма 1); * акт введення в експлуатацію; * звіт про фінансові результати та їх використання (форма 2); * 03-1 «Акт приймання-передавання, внутрішнього переміщення основних засобів»; * звіт про фінансово-майновий стан підприємства (форма 3); * накладна на внутрішнє переміщення; * 03-2 «Акт приймання-здавання відремонтованих реконструйованих і модернізованих об'єктів»; * 03-6 інвентарна картка обліку основних засобів; * 03-3 «Акт на списання основних засобів»; * 03-7 «Опис інвентарних карток обліку»; * 03-4 «Акт на списання автотранспортних засобів»; * картка руху основних засобів; * 03-9 інвентарні списки за місцем надходження основних засобів та їх експлуатації; * акт ліквідації основних засобів; * акт інвентаризації та розрахункові таблиці результатів (порівняльна відомість); * кошториси та завдання чи плани капітального ремонту основних засобів; * відомості дефектів на проведення капітальних ремонтів; * 03-14, 15, 16 розроблювальні таблиці з розрахунку амортизації та зносу основних засобів; * відповідні облікові відомості та журнали; * інші звітні форми. Підставою для відображення операцій в інвентарній картці служать акти форми 03-1, 03-2, 03-3, 03-4. Основними завданнями і метою аудиту є перевірка: - збереження основних засобів; - дотримання правил оформлення операцій із надходження, переміщення, вибуття та ліквідацією основних засобів; - правильність нарахування і використання амортизаційних відрахувань; - законність витрат на поточний та капітальний ремонти; - використання завдань чи плану з капітальних вкладень та ведення обліку основних засобів. Усі об'єкти основних засобів мають бути закріплені за матеріально-відповідальними особами. З цією метою вартість закріплених за матеріально-відповідальними особами основних засобів за даними інвентарних списків порівнюється з залишком рахунку їх на початок аудиту. Важливим моментом для аудиту є встановлення, у який спосіб зараховуються основні засоби на баланс за справедливо

|

||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 832; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.123.240 (0.015 с.) |