Порядок визнання доходів та витрат

Похожие статьи вашей тематики

Доходи і витрати впродовж виконання будівельного контракту визнаються з урахуванням ступеня завершеності робіт на дату балансу. Визнання доходів і витрат з урахуванням ступеня завершеності будівельного контракту називають методом поетапного виконання робіт.

Метод поетапного виконання робіт ґрунтується на концепції (в економічному розумінні), яка розглядає виконання робіт за контрактом як фактично безперервний продаж (з передаванням прав власності), що здійснюється у формі незавершених робіт.

Для визначення кінцевого фінансового результату доходи від будівельного контракту зіставляють з витратами за контрактом, понесеними у процесі досягнення певного етапу завершення.

Результатом будівельного контракту може бути прибуток або збиток.

Прибуток — це сума очікуваного перевищення загальної суми доходу від контракту над сумою загальних витрат контракту.

Збиток — сума очікуваного перевищення загальних витрат контракту над загальною сумою доходу контракту. Слід зазначити, що якщо на дату балансу існує ймовірність отримання збитку за будівельним контрактом, то очікувані збитки визнаються витратами звітного періоду. Результатом зіставлення є відображення у звітах доходу, витрат та прибутку, які можна віднести на завершену частину робіт.

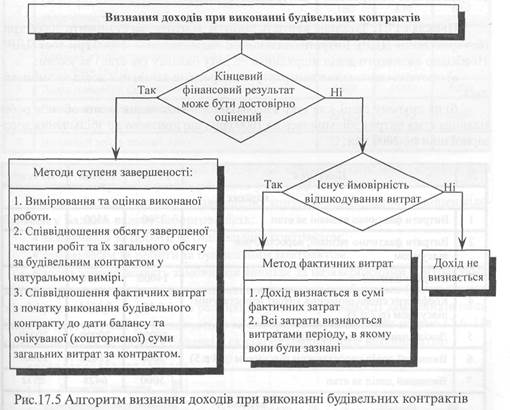

Метод поетапного виконання робіт застосовується, лише коли кінцевий результат будівельного контракту можна достовірно оцінити. Достовірність оцінки залежить від виду будівельного контракту. Якщо це контракт із фіксованою ціною, його кінцевий результат можна оцінити з високим ступенем достовірності у разі виконання всіх умов, поданих на рис. 17.5.

На відміну від контракту з фіксованою ціною, сума доходу, визначеного за контрактом „витрати плюс", є невідомою, але такою, яку можна розрахувати, ґрунтуючись на положеннях контракту і попередній оцінці витрат за контрактом.

Якщо фінансовий результат за будівельним контрактом не може бути оцінений достовірно, то дохід і витрати за контрактом не можуть бути визнані на підставі оцінки ступеня завершеності робіт за методом поетапного виконання робіт. У цьому разі:

• дохід визнається в сумі фактичних витрат від початку виконання будівельного контракту, щодо яких існує ймовірність їх відшкодування;

• витрати за будівельним контрактом визнаються витратами того періоду, протягом якого вони були здійснені.

Ступінь завершеності робіт за будівельним контрактом можна визначити за одним з наведених методів:

1) вимірювання та оцінки виконаної роботи;

2) співвідношення фактичних витрат з початку виконання будівельного контракту до дати балансу та очікуваної (кошторисної) суми загальних витрат за контрактом;

3) співвідношення обсягу завершеної частини робіт та їх загального обсягу за будівельним контрактом у натуральному вимірі.

Порядок відображення визнаних доходів, витрат і фінансових результатів за будівельним контрактом у обліку подано у таблиці.

На дату балансу по всіх незавершених контрактах підрядник повинен відобразити у Балансі валову заборгованість:

• замовників за роботи за будівельним контрактом;

• замовникам за роботи за будівельним контрактом.

Валова заборгованість замовників виникає за незавершеними контрактами, для яких понесені витрати в сукупності з визнаними прибутками (мінус визнані збитки) перевищують проміжні рахунки. Сума заборгованості замовників подається як нетто-сума і розраховується за алгоритмом, наведеним на рис. 17.6. Ця сума визнається як актив у балансі у складі незавершеного виробництва.

Валова заборгованість замовникам виникає за незавершеними контрактами, для яких проміжні рахунки перевищують понесені витрати у сукупності з визнаними прибутками (мінус визнані збитки). Сума заборгованості замовникам подається як нетто-сума і розраховується за алгоритмом, поданим на рис. 17.7. Ця сума визнається як зобов'язання у балансі у складі інших поточних зобов'язань.

Будь-які потенційні прибутки або збитки, такі як витрати на гарантійний ремонт, претензії, штрафи та ймовірні витрати, підрядник розкриває відповідно до П(С)БО 6 „Виправлення помилок і зміни у фінансових звітах".

|