Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація первинного обліку руху запасівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Від правильно організованого первинного обліку господарських засобів залежить правильність списання вартості запасів на виробництво, оцінка незавершеного виробництва, відображення у звітності. Існують типові первинні документи з обліку руху запасів. Проте, головний бухгалтер на свій розсуд повинен визначитися з тим, які документи доцільно використовувати саме на його підприємстві, враховуючи розміри та специфіку підприємства (матеріальне виробництво, будівництво, транспорт тощо). Структура документообігу повинна бути такою, щоб забезпечити вчасне надходження необхідної інформації як для обліку, так і для контролю й оперативного управління рухом матеріальних запасів. Для забезпечення первинного обліку виробничих запасів передбачені типові форми первинних документів (табл. 11.2) Таблиця^ 2^ Первинні документи $ обліку виробничих запасів

У разі закупки товарів у населення оформлюється Акт закупівлі ТМЦ, форма «кого повинна бути затверджена наказом про облікову політику. В акті закупівлі обов'язково зазначаються паспортні дані та ідентифікаційний код особи - продавця.

Первинними документами, що підтверджують вартість придбаних матеріалів підзвітними особами є товарний рахунок і акт (довідка), які складає підзвітна особа за участі інших посадових осіб підприємства. Цінності, що надходять на підприємство, приймаються за кількістю та якістю. Організація бухгалтерського обліку

Приймання запасів за кількістю - це визначення точної кількості запасів, що надійшли, та їх відповідності даним, які містяться у транспортних, супровідних і (або) розрахункових документах (пакувальні листи, накладні, рахунки тощо). Воно здійсіпоється, як правило, шляхом суцільного підрахунку одиниць, міри і маси запасів в даній партії (за винятком товарів у фабричній упаковці). Перевірка запасів може проводитися І вибірково.

Приймання запасів за якістю - це визначення їх якості за встановленим зразком, перевірка комплектності (наявності всіх предметів, які входять у даний комплект), відповідності тари, упаковки і маркування встановленим вимогам, а також даним супровідних документів (сертифікат якості, санітарний сертифікат або їх засвідчені копії тошо). Як правило, проводиться суцільна перевірка якості і комплектності товарів, однак, якщо договором передбачено, то можлива І вибіркова перевірка. Якщо в процесі приймання буде виявлена недостача товару, невідповідність якості, маркування товарів, які надійшли, тари або упаковки вимогам стандартів, технічних умов, кресленням, зразкам (еталонам), договору або даним, вказаним у супровідних документах, то подальше приймання товару призупиняється. Про виявлену недостачу і порушення якості продукції складається акт, який є юридичним документом для виставлення претензій постачальнику. Для забезпечення своєчасного відображення господарських операцій в регістрах бухгалтерського обліку на підприємстві повинні бути чітко визначені терміни передачі первинних документів до бухгалтерії для відповідного їх оформлення (табл. 11.3). Таблиця 11.3. Графік надходження до бухгалтерії первинних документів з обліку матеріалів

Зведений графік руху документів з обліку матеріалів наведений у таблиці 11.4. Таблиця 11.4 Зведений грвфікружу документів з обліку матеріалів

Організація бухгалтерського обліку

Оскільки МШП за своїм економічним змістом займають проміжне місце між основними засобами І матеріалами, то існує певна специфіка їх обліку І документального оформлення операцій, пов'язаних з їх внутрішнім переміщенням (табл. 11.5). Таблиця 11.5. Первинні документи з внутрішньою переміщення МШП

Виникнення браку у виробництві оформлюється Актом про брак (форма Т-46), повідомленням, листком про брак або у відомостях (форма Т-47). В названих документах зазначаються дані про забраковану продукцію (ЇЇ вид, сорт, тип, розмір, одиниця виміру, кількість), причини виникнення браку, винних осіб, вид браку. На підставі акту брак оцінюється за нормативною вартістю з урахуванням місця виникнення браку і технології операції.

Для контролю за рухом та використанням напівфабрикатів зазвичай складають оперативний баланс руху деталей у виробництві. Записи в балансі руху напівфабрикатів ведеться здійснюються на підставі накопичувальних документів, в яких записуються первинні дані про отримання І передачу напівфабрикатів. Баланс складає диспетчерська служба цеху під наглядом бухгалтерії. При проведенні Інвентаризації дані про фактичні залишки порівнюються з обліковими і встановлюються причини відхилень. Такий варіант обліку називається безнапівфабрикатним, оскільки рух напівфабрикатів не відображається на рахунках бухгалтерського обліку.

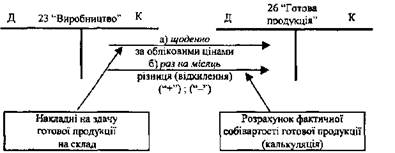

Випуск продукції з виробництва та передача ЇЇ на склад оформлюється накладними, відомостями, приймально- здавальними документами, актами приймання, в яких вказуються: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниця виміру, кількість, ціна за одиницю. В залежності від виду випуск готової продукції з виробництва оформлюється та відображається в обліку по-різному. Якщо продукція має речовий характер (виріб), то це означає, що ЇЇ потрібно передати на склад. В такому разі будуть оформлені первинні документи і задіяні наведені нижче бухгалтерські рахунки (рис. 11.7).

Організація бухгалтерського обліку

Рис. 11.7. Облік випуску готової продукції, що здається на склад і має кількісні та

якісні характеристики Якщо продукція не має натуральних параметрів - робота (ремонт) або послуга (транспортні послуги), то в бухгалтерському обліку випуск рівнозначний передачі продукції замовнику, і тому факт випуску відображається в бухгалтерському обліку таким чином, як показано на рис. 11.8.

Рис. 11.3. Облік випуску готової продукції, що не здається «а склад і не має кількісних та якісних характеристик Непродовольчі товари господарюючого суб'єкту повинні супроводжуватись наступними документами: товарно-транспортними накладними, рахунками-фактурами, прибутково-видатковими накладними, свідоцтвом про якість товару, сертифікатом відповідності державній системі сертифікації або завіреною постачальником копією сертифікату відповідності на товар (якщо він підлягає обов'язковій сертифікації). На всі продовольчі товари господарюючий суб'єкт повинен мати товарно-транспортні накладні, прибутково-видаткові накладні, приймальні акти, документи, що затверджують відповідність якості товару вимогам

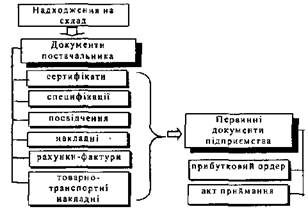

нормативних документів. Для імпортних товарів - сертифікати, викладені українською (російською) мовою або на мові країни-експортера. Вони повинні бути завірені печаткою постачальника. Порядок документального оформлення придбання запасів, які надходять на підприємство від постачальника, представлено на рис. 11.9.

Рис. 11.9. Документальне оформлення надходження запасів 11.4. Організація обліку надходження» зберігання та вибуття запасів

Основні шляхи надходження- виробничих запасів на підприємство представлені на рис. 11.10.

Рис.! 1.10. Шляхи надходження виробничих запасів на підприємство Організація бухгалтерського обліку

Контроль за виконанням плану договорів, вчасним надходженням і оприбуткуванням матеріалів здійснює служба постачання. З цією метою в ній ведуть відомості (машинограми) оперативного обліку виконання договорів поставки, де відмічають виконання умов договору про поставку за асортиментом матеріалів, їх кількістю, ціною, строками відвантаження тощо. Бухгалтерія здійснює контроль ча організацією даних оперативного обліку. Забезпечення підприємства виробничими запасами шляхом придбання їх у постачальника здійснюється на договірних засадах. Приймання виробничих запасів у місцевих постачальників або із залізничної станції чи аеропорту здійснює експедитор підприємства, якому видається довіреність. У випадку, коли в процесі надходження запасів бере участь експедитор, порядок організації обліку дещо інший, ніж в попередньому випадку (рис. 11.11).

Рис.!1.11. Порядок прийняття та оприбуткування запасів Матеріальні цінності оприбутковуються у відповідних одиницях виміру (вагових, об'ємних, лінійних, рахункових). Якщо матеріали надходять в одній одиниці, а витрачаються в Іншій, то вони обліковуються в двох одиницях виміру.

Придбані (отримані), виготовлені запаси зараховують на баланс підприємства за первісною вартістю.

Для забезпечення виробничої програми відповідними матеріальними ресурсами на великих підприємствах створюються спеціальні склади для зберігання основних і допоміжних матеріалів, палива, запасних частин, МШП та інших запасів, Крім центральних складів, в різних структурних підрозділах підприємства можуть бути комори, які виконують функції проміжних складів. Кожному складу наказом по підприємству присвоюється порядковий номер, який надалі зазначається на всіх документах, які відносяться до операцій даного складу. На складах (кладових) матеріальні цінності розміщують по секціях, а в середині них - по групах, типо- та сорторозмірах в штабелях, ящиках, контейнерах, на стелажах, полках, комірках, піддонах, що забезпечує швидке їх приймання, відпуск та контроль за відповідністю фактичної наявності встановленим нормам (ліміту). Складський облік організують за видами об'єктів, що зберігаються, за місцями зберігання, за кількістю матеріальних цінностей. За необхідності складський облік організують за партіями надходження запасів. Склади повинні бути забезпечені справними вагами, вимірювальними приладами та мірною тарою. Облік матеріалів на складі здійснюється завідуючим складом (комірником), який є матеріально відповідальною особою. Його приймають на роботу, як правило, за згодою з головним бухгалтером підприємства. З комірником укладається типовий договір у встановленій формі про повну індивідуальну матеріальну відповідальність. Бухгалтерія підприємства у встановлені строки здійснює приймання і обробку первинних документів на сировину, ма-геріали тощо. Всі документи сортуються і перевіряються. Прибуткові ордери звіряються з рахунками, що до них належать, транспортними документами, приймальними актами тощо. Лімітні картки, що надійшли зі складу, зіставляються з іншими примірниками, одержаними від цехІв-споживачів, накладні на переміщення матеріалів, здані складами-відправниками, з примірниками тих же накладних, що надійшли зі складів-одержувачів. При використанні матеріальних звітів немає потреби у складанні інших документів на витрачання матеріалів, що спрощує облік матеріалів в підзвіті,

Організація бухгалтерського обліку так як в якості регістрів аналітичного обліку використовуються звіти матеріально відповідальних осіб. Аналітичний облік виробничих запасів ведеться на складах уа допомогою карток складського обліку, що розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури-цінника. Аналітичні рахунки групують за групами матеріалів, місцями зберігання, матеріально відповідальними особами, за синтетичними рахунками бухгалтерського обліку і субрахунками. Дані за аналітичними рахунками узагальнюються в оборотних відомостях. Використовують рахунки аналітичного обліку для контролю за зберіганням і рухом матеріальних цінностей, їх оцінки, порівняння з даними складського обліку, а також для підведення підсумків інвентаризації. Існує декілька варіантів обліку матеріальних запасів (табл. 11.6). Таблиця 11.6. Варіанти обліку матеріальних запасів бухгалтерією підприємства

Облік значно спрощується при використанні в бухгалтерському та складському обліку комп'ютерної техніки. В цьому випадку всі прибуткове-

чг» видаткові документи оброблюються щоденно, в міру їх надходження зі складів, Для полегшення процесу обліку виробничих запасів на складі доцільно використовувати персональні комп'ютери, що спрощує ведення аналітичного обліку (картки складського обліку замінює дискета). При використанні комп'ютерних технологій всі необхідні регістри при сальдовому методі обліку матеріалів складаються на машинах (рис. 11.12). первинні документи

Рис. 11.12 Схема організації обліку виробничих запасів при застосуванні комп 'ютера Пояснення схеми: (1) - всі первинні документи на надходження та вибуття щоденно або (2) - працівник бухгалтерії систематично, але не більше одного разу на (3) - працівник бухгалтерії приймає первинні документи від завскладом Підтвердженням приймаиня-передачі документів може бути підпис працівника бухгалтерії в картці складського обліку про перевірку запису по кожній операції. Схему обліку готової продукції та її реалізації наведено на рис. 11.13.

ОсганізаІІія бухгалтеоського обліку

Рис. 11.13. Облік готової продукції та Я реалізація Кількісний облік готової продукції за її видами і місцями зберігання може бути організований за допомогою сортових карток складського обліку або безкартковим способом. При першому способі в бухгалтерії складають і обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підроздІлів-виробникІа і місцями зберігання. Складаються картки складського обліку, в яких зазначаються назва продукції, її номенклатурний номер, одиниця виміру, розмір, марка, ціна за одиницю. В картках складського обліку робляться записи про надходження та відпуск готової продукції і щоденно виводяться її залишки. При безкартковому способі за допомогою комп'ютерних технологій щоденно складають оборотні відомості обліку випуску з виробництва і руху готової продукції в розрізі складів та інших місць зберігання. Залишки готової продукції періодично інвентаризуються. Для обліку випуску готових виробів з виробництва бухгалтерія складає відомість випуску готової продукції, зданої на склади підприємства, в натуральному і вартісному вираженні. Дані цієї відомості використовують для контролю за виконанням завдання з обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

1 •; Накопичувальні відомості випуску готової продукції і накопичувальні відомості відвантаженої продукції заповнюються на підставі первинних документів протягом місяця.

Запаси відпускають зі складу підприємства на виробничі, господарські потреби, на сторону, для переробки і в

Рис. 11.14. Шляхи вибуття запасів При відпуску запасів зі складу у виробництво МВО (завскладом, комірник) повинен дотримуватись наступних вимог: 1) запаси обліковувати за вагою, обсягом, масою у суворій відповідності 2) відпуск запасів здійснювати в межах попередньо встановлених 3) узгоджувати з головним бухгалтером списки осіб, яким надано право Основними документами, що відображають відпуск матеріалів зі складу для внутрішньогосподарських потреб, є лімітно-забірні картки (ф. М-8), накладні-вимоги. Ліміт визначається виходячи з виробничої програми цеху та діючих норм витрат матеріалів з урахуванням існуючих в цехах залишків невикористаних матеріалів на початок місяця. Ліміт може встановлюватись на кожне замовлення окремо.

Організація бухгалтерського обліку Відпуск матеріалів на сторону здійснюється на підставі договорів, нарядів та інших документів і письмового розпорядження керівника підприємства. Відпуск матеріалів стороннім підприємствам оформлюють накладними на відпуск матеріалів на сторону. Внутрішнє переміщення матеріалів зі складу на склад, як і здачу відходів виробництва на склад і повернення невикористаних у виробництві матеріалів оформлюють також накладною-вимогою (ф. № М-11). З метою забезпечення збереження МШП, які знаходяться в експлуатації, на підприємстві повинен бути належним чином організований контроль за їх рухом, зокрема оперативний облік у кількісному вираженні. Існує два основні варіанти організації обліку МШП в експлуатації. Зазначені на рис. 11.15 варіанти застосовуються для обліку інструментів та пристроїв на промислових підприємствах.

Рис. 11.15. Варіанти обліку МШП в експлуатації Інші малоцінні та швидкозношувані предмети (канцтовари, господарський інвентар тощо) передаються в експлуатацію безпосередньо зі складу на підставі вимог. Списання МШП, що прийшли в непридатність, оформлюється Актом на списання малоцінних та швидкозношуваних предметів (ф. № МШ-8). Для забезпечення достовірності даних бухгалтерського обліку і фінансової звітності підприємства проводять Інвентаризацію МШП, якій

піддягають всі МШП (тобто не списані з обліку), як на складі, так і ті, за якими організований лише оперативний облік (що передані в експлуатацію). 11.5. Організація синтетичного та аналітичного обліку запасів Для організації бухгалтерського обліку запасів необхідно визначити номенклатуру синтетичних та аналітичних рахунків виробництва і об'єктів калькуляції. Схема організації синтетичного обліку запасів на підприємстві наведена нижче (рис. 11.16).

Рис. 11.16. Схема організації синтетичного обліку запасів П" Організація бухгалтерського обліку

Для обліку надходження та використання виробничих запасів використовується активний рахунок 20 "Виробничі запаси**, призначений для узагальнення інформації про наявність і рух належних підприємству запасів, сировини і матеріалів (у тому числі сировини і матеріалів, що перебувають у дорозі та в переробці), будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари і тарних матеріалів, відходів основного виробництва. По дебету цього рахунку на підставі прибуткових документів (рахунків-фактур, вимог, ТТН, прибуткових ордерів, накладних на повернення матеріалів з виробництва тощо) відображається кількість і вартість матеріалів за обліковими цінами. По кредиту рахунку на підставі витратних документів (вимог, лімітно-забірних карток, накладних тощо) списуються кількість і вартість відпущених матеріалів на виробництво (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо за обліковими цінами. Для обліку МШП використовується рахунок 22 "Малоцінні та швидкозношувані предмети", призначений для обліку та узагальнення інформації про наявність і рух малоцінних та швидкозношуваних предметів, що належать підприємству та знаходяться в складі запасів. Це активний рахунок, призначений для обліку господарських засобів. По дебету відображаються придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети за первісною вартістю, по кредиту - відпуск малоцінних та швидкозношуваних предметів в експлуатацію за обліковою вартістю зі списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів. Аналітичний облік МШП повинен будуватися: <=$ за місцями зберігання і матеріально відповідальними особами; <=$ за окремими предметами, що належать до складу кожної групи МШП (за номенклатурними номерами). Для узагальнення інформації про витрати виробництва призначений рахунок бухгалтерського обліку 23 "Виробництво". По дебету цього рахунку відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26, 27), виконаних

робіт та наданих послуг (у дебет рахунку 90). За кредитом субрахунків обліку витрат допоміжних (підсобних) виробництв, з виконання некапітальних робіт у кореспонденції з дебетом рахунків 11 "Інші необоротні матеріальні активи", 22 "Малоцінні та швидкозношувані предмети" та субрахунків обліку витрат основного виробництва списується собівартість виготовлених у до |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 1191; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.31.48 (0.015 с.) |

Для обліку руху МШП також застосовуються форми М-9, М-11, передбачені для обліку матеріалів.

Для обліку руху МШП також застосовуються форми М-9, М-11, передбачені для обліку матеріалів.

^Організація обліку операцій руху активів і пасивів підприємств.

^Організація обліку операцій руху активів і пасивів підприємств.