Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основні завдання організації обліку фінансових ІнвестиційСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Основними завданнями організації бухгалтерського обліку фінансових інвестицій є: <$ класифікація інвестицій на довгострокові і поточні;

Організація бузсгалтерського обліку "^ своєчасне документальне оформлення операцій з фінансовими Інвестиціями; => знаходження можливостей найбільш раціонального вкладення вільних коштів як джерел фінансових інвестицій. \ Методологічні засади формування в бухгалтерському обліку 72.3.2. Визнання, оцінна та класифікація фінансових інвестицій за діючими стандартами обліку

Інвестиції- грошові, майнові, інтелектуальні цінності, що вкладаються в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку або досягнення соціального ефекту. Фінансові інвестиції - активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. Фінансові інвестиції здійснюються з метою: <3> отримання відповідного, як правило, сталого доходу, який складається з двох елементів протягом інвестиційного періоду: доходу вигляді дивідендів і зростання ринкової вартості цінних паперів, що знаходяться у власності інвестора; О виявлення впливу на діяльність підприємства, що інвестується; О отримання податкових пільг по інвестиціях. За терміновістю фінансові інвестиції поділяються на довгострокові - інвестиції зі строком більше одного року, та короткострокові - на строк менше одного року. Довгострокові фінансові інвестиції розглядаються як необоротні активи, короткострокові - як поточні активи (рис. 12.18).

Рис. 12.18. Класифікація фінансових інвестицій Довгострокові фінансові інвестиції- це інвестиції на період більше одного року, а також всі інвестиції, які не можуть бути вільно реалізовані в будь-який момент. До них відносяться довгострокові фінансові вкладення в боргові цінні папери, акції та інші корпоративні права. Довгострокові інвестиції згідно з П(С)БО 12 поділяються на ті, що обліковуються за методом участі в капіталі, та інші інвестиції.

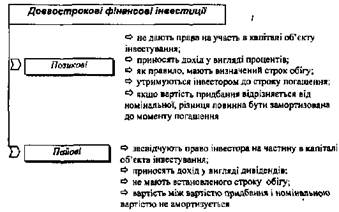

Довгострокові фінансові інвестиції за формою вкладень поділяються на позикові і пайові (див. рис. 12.19). Поточні фінансові інвестиції (фонди та акції інших підприємств) мають наступні ознаки: встановлений строк їх погашення не перевищує одного року або вкладення здійснені без наміру отримувати доходи по них більше одного року. Ці інвестиції згідно з П(С)БО 12 поділяються на еквіваленти грошових коштів та інші поточні фінансові інвестиції.

Рис. 12.19. Класифікація довгострокових фінансових інвестицій Еквіваленти грошових коштів ~ короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни вартості. Інвестиції, які визнані еквівалентами грошових коштів, відображають на балансі не стільки для отримання інвестиційного доходу або контролю за діяльністю компанії -об'єкту інвестицій, скільки для забезпечення виконання короткострокових зобов'язань. Як правило, до еквівалентів грошових коштів відносять інвестиції зі строком погашення не більше трьох місяців з дати придбання. Інвестиції в акції інших компаній не відносяться до грошових еквівалентів, за винятком тих випадків, коли вони по своїй суті ідентичні грошовим коштам. Наприклад, привілейовані акції, придбані незадовго до встановленої дати погашення.

Оцінка фінансових вкладень визначається їх видами: => вкладення до статутного капіталу (купівля паю) іншим підприємством оцінюється в розмірі, встановленому засновницькими та іншими аналогічними документами; ^ надані позики та грошові кошти, перераховані на депозит в банку, оцінюються в розмірі фактичної вартості грошових коштів; => цінні папери, як правило, оцінюються в розмірі фактичних витрат для інвестора (витрат на купівлю цінних паперів, сплати комісійних

Організація обліку операшйруху активів ^пасивів підприємств; винагород посередникам тощо), але, враховуючи специфіку обігу цінних паперів, їх оцінка залежить також від їх видів, терміну обігу та зміни ринкової вартості. Оцінна інвестицій при придбанні. Основною оцінкою у організації-інвестора при їх придбанні та постановці на облік є оцінка цінних паперів за фактичною собівартістю (купівельною - ринковою вартістю цінних паперів, включаючи суми фактичних витрат підприємства по вкладенню, витрати по сплаті комісійних винагород посередникам тощо).

Формування первісної вартості фінансових інвестицій залежить від способу їх придбання (рис. 12.20).

Рис. 12,20. Оцінка фінансових інвестицій при їх придбанні Оцінка інвестицій на дату балансу. При складанні звітності застосовуються наступні методи оцінки: за справедливою вартістю, за амортизованою собівартістю і за методом участі в капіталі. За справедливою вартістю відображаються всі інвестиції, крім інвестицій, що утримуються підприємством до їх погашення або обліковуються за методом участі в капіталі, а також інвестиції, справедливу вартість яких достовірно визначити неможливо (з врахуванням зменшення корисності інвестицій). За амортизованою собівартістю відображаються інвестиції, не призначені для продажу (друга група), вони включають інвестиції в боргові цінні папери та акції, які, як правило, утримуються підприємством до погашення.

Організація бухгалтерського обліку

Різниця між собівартістю та вартістю погашення фінансових інвестицій (дисконт або премія при придбанні, відповідно) амортизується інвестором протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка. Оцінка фінансових інвестицій при вибутті. При вибутті (продажу, обміні тощо) цінних паперів можуть застосовуватись наступні методи їх оцінок: !=> за вартістю одиниці кожного цінного паперу (або одного виду); => за середньою вартістю; "^ за вартістю останніх за часом закупок (метод ЛІФО); => за вартістю перших за часом закупок (метод ФІФО). Як правило, методи оцінки ЛІФО та ФІФО використовуються підприємствами, що є професійними учасниками ринку цінних паперів. Поточні активи не повинні оцінюватись дорожче їх чистої вартості реалізації, що дорівнює сумі грошових коштів, які отримає підприємство після їх продажу, мінус витрати, необхідні для їх підготовки до продажу та організації самого процесу продажу.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 426; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.116.61 (0.01 с.) |