Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація обліку дебіторськоїСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Заборгованості 12.2.1. Основні завдання організації обліку дебіторської заборгованості Дебіторська заборгованість разом з виробничими запасами найчастіше складає значну частку в структурі активу балансу підприємства. Створення великих обсягів дебіторської заборгованості викликає низьку платоспроможність підприємства. Для проведення розрахунків по зобов'язаннях підприємству доводиться перетворювати високоліквідні активи на грошові кошти, у протилежному випадку йому загрожує банкрутство. Основними завданнями організації обліку дебіторської заборгованості є: о зазначення в Наказі про облікову політику критеріїв класифікації дебіторської заборгованості; =* вибір методу визначення резерву сумнівних боргів; «* розробка графіку документообігу для документів, що підтверджують виникнення дебіторської заборгованості, та доведення цієї інформації до виконавців; * вибір облікових регістрів, в яких відображається дебіторська заборгованість, та доведення цієї інформації до конкретних виконавців; ^ організація передачі інформації з облікових регістрів до центральної бухгалтерії (головному бухгалтеру) для її відображення в звітності. Головним завданням управління дебіторською заборгованістю є; 1) сприяння зростанню обсягу продаж шляхом надання комерційного 2) підвищення конкурентоздатності за допомогою відстрочення Організація бухгалтерського обліку

3) визначення ступеня ризику несплати рахунків покупцями; 4) розрахунок прогнозного розміру резерву сумнівних боргів; 5) надання рекомендацій щодо зменшення кількості фактично або Бухгалтерський облік повинен відображати вжиті заходи на бухгалтерських рахунках та, відповідно, їх вплив на фінансові результати діяльності підприємства. \ 72.2.2. Визнання, класифікація та оцінна дебіторської заборгованості за діючими стандартами обліку

Дебіторська заборгованість - сума заборгованості дебіторів підприємству на певну дату. Відповідно, дебітори — це юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів. Дебіторська заборгованість визнається активом, якщо існує ймовірність одержання підприємством майбутніх економічних вигод, та її сума може бути достовірно визначена. Майбутня економічна вигода - це потенціал, який може (прямо або непрямо) сприяти надходженню грошових коштів та їх еквівалентів на підприємство. Як вже зазначалось, одним із завдань організації бухгалтерського обліку розрахунків з дебіторами є правильний вибір ознак класифікації дебіторської заборгованості, що повинні відповідати діючому законодавству. Відповідно до П(С)БО 10 дебіторська заборгованість поділяється на довгострокову та поточну. При віднесенні заборгованості до поточної або довгострокової до уваги береться не загальний очікуваний строк оплати згідно з договором, а очікуваний строк до погашення, який залишився з дати балансу. Довгострокова дебіторська заборгованість - це сума дебіторської заборгованості фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу. Поточна дебіторська заборгованість - це сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу.

Рис. 12 11. Класифікація поточної дебіторської заборгованості У більшості випадків можна визначити два головних види поточної дебіторської заборгованості: товарну і нетоварну (неопераційну), що відображається на різних рахунках бухгалтерського обліку. Операції називаються товарними, якщо мова йде про оплату продукції, товарів, робіт та послуг, тобто виникає внаслідок звичайної операційної діяльності підприємства. Нетоварна (або неопераційна) дебіторська заборгованість виникає від іншої діяльності підприємства (тобто операцій інших, ніж продаж * продукції, товарів, виконання робіт або надання послуг). Прикладом таких операцій є розрахунки за виданими авансами, розрахунки з підзвітними особами, розрахунки за нарахованими доходами, розрахунки за претензіями, розрахунки за відшкодуванням завданих збитків, розрахунки за позиками членам кредитних спілок, розрахунки з іншими дебіторами, розрахунки за операціями, пов'язаними із здійсненням спільної діяльності (без створення юридичної особи), всі види розрахунків з працівниками (крім розрахунків з оплати праці та з підзвітними особами).

В залежності від виду дебіторської заборгованості вона оцінюється по-різному. Організація бухгалтерського обліку

Довгострокова дебіторська заборгованість оцінюється, за дисконтованою вартістю майбутніх платежів, які очікуються для погашення цієї заборгованості. Порядок дисконтування повинен бути своєчасно доведений до облікового працівника, до обов'язків якого входить ведення обліку розрахунків з дебіторами. Заборгованість за фінансовою орендою відображається в балансі орендодавця в сумі чистих інвестицій в оренду. Методологія обліку і порядок розкриття інформації у фінансовій звітності щодо оренди визначається П(С)БО 14 "Оренда". Поточна дебіторська заборгованість оцінюється в фактичній сумі на дату її виникнення. Крім того, Ігри оцінці товарної дебіторської заборгованості чинним законодавством передбачені певні особливості. Відповідно до принципу обачності, в момент визначення доходу від реалізації підприємство повинно визнати можливі втрати від неповернення частини боргів покупцями. Тобто по сумнівній заборгованості з метою відображення реальної картини фінансового стану підприємства створюється резерв сумнівних боргів, таким чином слід організувати відображення поточної дебіторської заборгованості за продукцію, товари, роботи, послуги в підсумку балансу за чистою реалізаційною вартістю. Чиста рвалізаційна вартість дебіторської заборгованості - це сума поточної дебіторської заборгованості за товари, роботи, послуги за вирахуванням резерву сумнівних боргів. П(С)БО ІО передбачені два варіанти визначення величини сумнівних боргів: <=> виходячи з платоспроможності окремих дебіторів; О на підставі класифікації дебіторської заборгованості за періодами її виникнення з врахуванням досвіду минулих років щодо платоспроможності дебіторів. Завданням керівника (який відповідно до законодавства відповідає за організацію бухгалтерського обліку) є передбачення в Наказі про облікову політику застосування одного з них. За двома способами величина резерву сумнівних боргів визначається як добуток суми дебіторської заборгованості за продукцію та коефіцієнту сумнівності. Різниця у способах полягає лише в тому, які суми дебіторської заборгованості беруть участь у розрахунку, і як визначається коефіцієнт сумнівності.

Перший спосіб є методом умовного визначення резерву сумнівних -боргів. При визначенні величини резерву сумнівних боргів, виходячи із платоспроможності окремих дебіторів, підприємство на дату складання фінансової звітності повинно провести вивчення платоспроможності за кожним дебітором і вивести за ними індивідуальний коефіцієнт сумнівності, за яким потім визначається сума резерву за даною заборгованістю. Сума резервів кожним дебітором буде становити загальну суму резерву сумнівних боргів по підприємству. При застосуванні даного способу визначення коефіцієнту сумнівності носить досить суб'єктивний характер, оскільки платоспроможність будь-якого дебітора можна визначити тільки приблизно. При цьому, ступінь точності результату залежить від наявності достовірної інформації про дебіторів і від кваліфікації експерта. За допомогою другого способу розрахунок резерву проводиться на підставі класифікації поточної дебіторської заборгованості за термінами її несплати та аналізу її фактичного непогашений за попередні звітні періоди. Класифікація дебіторської заборгованості за продукцію, товари, роботи, послуги здійснюється шляхом групування дебіторське"] заборгованості за строками її непогашений із встановленням коефіцієнту сумнівності для кожної групи. Таким чином, чим більше дебітором прострочена оплата за продукцію, тим більше сумнівів існує у підприємства щодо оплати цих сум. Коефіцієнт сумнівності, як правило, зростає із збільшенням строків непогашення дебіторської заборгованості. У П(С)БО 10 зазначається, що коефіцієнт сумнівності встановлюється підприємством виходячи з фактичної суми безнадійної дебіторської заборгованості за продукцію за попередні звітні періоди. Виключення безнадійної дебіторської заборгованості за товари, роботи, послуги з активів здійснюється з одночасним зменшенням величини резерву сумнівних боргів. У разі недостатності суми нарахованого резерву сумнівних боргів безнадійна дебіторська заборгованість за продукцію, товари, роботи, послуги списується з активів на інші операційні витрати. Поточна дебіторська заборгованість, що не пов'язана з реалізацією продукції, товарів, робіт, послуг (дебіторська заборгованість по розрахунках та інша дебіторська заборгованість) і визнана безнадійною, списується з Організація бухгалтерського обліку

балансу з відображенням витрат в складі інших операційних витрат. По такій заборгованості резерв сумнівних боргів не створюється.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 624; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.161.194 (0.013 с.) |

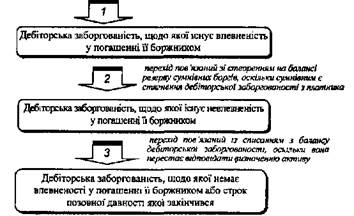

Поточна дебіторська заборгованість класифікується за трьома напрямками (рис. 12.11).

Поточна дебіторська заборгованість класифікується за трьома напрямками (рис. 12.11).