Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація обліку дебіторської заборгованостіСодержание книги

Поиск на нашем сайте

Етапи та порядок ведення обліку розрахунків з покупцями і замовниками представлено за допомогою

Рис. 12.14. Загальна схема бухгалтерського обліку розрахунків з покупцями і замовниками

Організація бухгалтерського обліку Відповідно до цього повинен бути організований бухгалтерський облік розрахунків з дебіторами по товарних операціях. Організація синтетичного обліку по товарних операціях представлена за допомогою рис.12.15.

Рис 12.15 Організація синтетичного обліку розрахунків з покупцями та замовниками Обліковими регістрами по рахунку 36 "Розрахунки з покупцями і замовниками" є журнал-ордер № 11 та відомість № 16, в якій дані представлені в аналітичному розрізі. Обліковим регістром по рахунку 38 "Резерв сумнівних боргів" с журнал-ордер № 12. В Наказі про облікову політику по резерву сумнівних боргів повинні визначатись: <Ф факт створення резерву по сумнівних боргах; •=> строки проведення інвентаризації дебіторської заборгованості для створення резерву по сумнівних боргах. Організація синтетичного обліку по нетоварних операціях представлена нарис. 12.16.

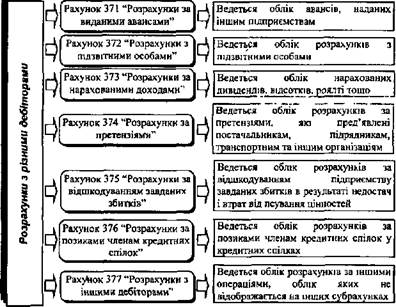

Рис. 12.16. Організація синтетичного обліку з різними дебіторами І Заборгованість, що відображається на субрахунку 377 "Розрахунки з іншими дебіторами", включає різні за своїм економічним змістом розрахунки з юридичними та фізичними особами (табл. 12.7), Таблиця 12.7. Економічний зміст розрахункових операцій по рахунку 377 "Розрахунки з іншими дебіторами"

Організація бухгалтерського обліку Для контролю строків погашення дебіторської заборгованості ведеться накопичувальна відомість (по аналогії з кредиторською заборгованістю, див. тему 8). Важливе значення для організації обліку розрахунків з працівниками по виданих їм позиках мають терміни повернення і форми розрахунків таких позик. Терміни повернення та форми розрахунків по довгострокових позиках, виданих працівникам підприємства, наведені на рис. 12.17.

Рис. 12.17. Механізм повернення грошей по безпроцентних позиках Обліковими регістрами по рахунках 16 "Довгострокова дебіторська заборгованість" та 37 "Розрахунки з різними дебіторами" (крім, розрахунків з підзвітними особами) є журнал-ордер № 8; відомість № 7. Дані по розрахунках з підзвітними особами відображаються в журналі-ордері № 7, який одночасно є аналітичною відомістю суб'єктів, розрахунки з якими в ньому відображені. Отже, журнал-ордер № 7 і відомість по підзвітних особах поєднані в один регістр. Кожній виданій в підзвіт сумі відповідає один рядок в журналі-ордері № 7, і в міру надання авансового звіту, погашення перевитрачання або одержання коштів всі відповідні записи будуть також представлені в цьому ж рядку, але в інших колонках. По розрахунках з мешканцями квартир і гуртожитків (для великих підприємств) ведеться відомість № 9.

Для узагальнення Інформації про стан дебіторської заборгованості, списаної з балансу внаслідок неплатоспроможності боржників, та про суми невідшкодованих недостач і втрат від псування оборотних і необоротних активів призначений рахунок 07 "Списані активи". Зарахування сум на даний позабалансовий рахунок здійснюється одночасно зі списанням суми недостач і втрат від псування оборотних і необоротних активів та дебіторської заборгованості на витрати підприємства. Сума списаної дебіторської заборгованості обліковується на субрахунку 071 "Списана дебіторська заборгованість" протягом не менше трьох років з дати списання для спостереження за можливістю її стягнення у випадках зміни майнового стану боржника. Дебіторська заборгованість остаточно списується з даного субрахунку після надходження суми в порядку відшкодування з одночасними записами по дебету рахунків ЗО "Каса", 31 "Рахунки в банках" чи інших рахунків обліку активів і кредиту субрахунку 716 "Відшкодування раніше списаних активів" або у зв'язку із закінченням строку обліку такої заборгованості. Зменшення суми невідшкодованих недостач і втрат від псування цінностей на субрахунку 072 "Невідшкодовані недостачі і втрати від псування цінностей" відображається після встановлення конкретних винних осіб з одночасними записами по дебету субрахунку 375 "Розрахунки за відшкодуванням завданих збитків" та кредиту субрахунку 716 "Відшкодування раніше списаних активів". Аналітичний облік на позабалансовому рахунку 07 "Списані активи" ведеться за боржниками та випадками встановлення недостач і втрат від псування цінностей.

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 368; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.185.202 (0.007 с.) |