Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особливості організації обліку фінансових результатівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

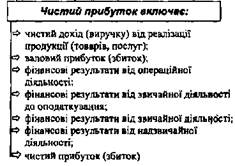

фінансовий результат — це приріст (чи зменшення) вартості власного капіталу підприємства, що утворився в процесі його підприємницької діяльності за звітний період. Фінансовим результатом господарської діяльності підприємства є прибуток або збиток., Прибуток в основному утворюється в результаті продажу (реалізації") готової продукції (товарів, послуг). Крім того, підприємство може продавати (реалізовувати) інші матеріальні цінності і послуги допоміжних виробництв та господарств, а також мати доходи і збитки, що збільшують або зменшують розмір прибутку від інвестиційної та фінансової діяльності. (•Прибуток формується поступово протягом фінансово-господарського року. Більшу частину прибутку становить прибуток від реалізації продукції, одержаний у вигляді різниці між виручкою від реалізації продукції І витратами на її виробництво та збут. ч На підприємстві можливі доходи, втрати, які не пов'язані з реалізацією продукції, але збільшують або зменшують суму прибутку або збитків, - це фінансові результати, отримані від інвестиційної та фінансової діяльності, а також результати, які пов'язані з надзвичайними подіями. Поняття фінансових результатів діяльності трактується в П(С)БО З "Звіт про фінансові результати". Прибуток - сума, на яку доходи перевищують пов'язані з ними витрати. Збитки - перевищення суми витрат над сумою доходів, для отримання яких здійснені ці витрати. Визначення фінансового результату полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою в бухгалтерському обліку передбачається послідовне зіставлення доходів та витрат. Організація бухгалтерського обліку:

»г В бухгалтерському обліку чистий прибуток (збиток) формується поступово протягом фінансово-господарського року від усіх видів звичайної' та надзвичайної діяльності рис. 14.21.

Узагальнення Інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій ведеться на рахунку

Рис. 14.22. Загальна схема організації бухгалтерського обліку фінансових результатів Облік фінансових результатів діяльності слід організовувати з врахуванням субрахунків, зазначених на рис. 14.23.

Рис. 14.23. Організація синтетичного обліку фінансових результатів діяльності Організація бухгалтерського обліку

Аналітичний облік фінансових результатів організовується за їх характером, видами діяльності, видами продукції, товарів, робіт, послуг та іншими напрямками, визначеними підприємством самостійно. Первинними документами при відображенні накопичення фінансових результатів різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії. При складанні фінансових звітів порівнюються обороти ло дебету та кредиту рахунку 79 "Фінансові результати", і якщо кредитовий оборот по рахунку 79 "Фінансові результати" буде більше дебетового обороту цього ж рахунку, то підприємство на суму різниці має нерозподілений прибуток поточного року. Якщо дебетовий оборот по рахунку 79 "Фінансові результати" більше кредитового обороту даного рахунку, тобто підприємство здійснило більше витрат, ніж мало доходу. Дані по рахунку 79 відображаються в журналі-ордері № 35 та у Звіті про фінансові результати.

Нерозподілений прибуток - це сума чистого прибутку, нерозподіленого у вигляді дивідендів між акціонерами і власниками підприємства. В момент виникнення весь чистий прибуток за звітний період може бути визначений як нерозподілений. Для обліку нерозподіленого прибутку або непокритих збитків передбачений рахунок 44 "Нерозподілені прибутки (непокриті збитки)". На даному рахунку організовується облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку. Аналітичний облік по рахунку 44 організовується тільки по оборотах звітного року. На рахунку доцільно враховувати наступні аналітичні позиції: => чистий прибуток звітного періоду; "Ф поточні витрати, втрати, які списані як використання прибутку в звітному періоді; => відрахування до резервного фонду; =* дивіденди, які нараховані за минулі звітні періоди;

Організація обліку операцій руху активів і пасивів підприємства ^ дивіденди, які нараховані за звітний період (авансом). По всіх аналітичних позиціях аналітичний облік організовується наростаючим підсумком з початку звітного періоду. Дані по рахунку 44 "Нерозподілені прибутки (непокриті збитки)" відображаються в журналі-ордері № 12 та у Звіті про фінансові результати.

В усіх підприємствах основним узагальнюючим показником фінансових результатів господарської діяльності є прибуток. Порядок використання прибутку визначає власник (власники) підприємства або уповноважений ним орган згідно із статутом підприємства. За рахунок прибутку, в першу чергу, по встановлених нормативах здійснюються розрахунки з бюджетом, формуються цільові фонди на підприємстві, покриваються збитки минулих років. Чистий прибуток, одержаний підприємством як результат його господарської діяльності після сплати податків до бюджету, а також інших платежів, спрямовується на виплату дивідендів учасникам товариства в розмірі, обумовленому зборами учасників товариства. Сума, що залишилася, згідно з установчими документами спрямовується на формування фондів підприємства, наприклад: ^ до резервного капіталу у розмірі не менше 25 % статутного капіталу товариства. Він використовується для покриття витрат, пов'язаних з відшкодуванням збитків та позапланових витрат. Резервний фонд створюється шляхом щорічних відрахувань у розмірі не менше 5 % чистого прибутку товариства до одержання необхідної суми. Кошти фонду зараховуються на спеціальний рахунок в установі банку. Рішення про використання коштів фонду приймається зборами учасників товариства; О до фонду сплати дивідендів. Розмір планової і нарахованої за рік суми грошових коштів цього фонду затверджується зборами учасників товариства; >Ф до фонду соціально-культурного розвитку, який формується І використовується відповідно до рішень, затверджених зборами учасників товариства. Організація бухгалтерського обліку

В разі потреби підприємство може формувати й інші фонди. Збитки, що можуть виникнути в результаті діяльності товариства, покриваються з резервного капіталу, а у разі недостатності - з інших фондів, створених на підставі установчих документів. Фінансовий результат, який призвів до збільшення власного капіталу, тобто прибуток, може залишатись на балансі нерозподіленим. Однак частіше його розподіляють за напрямками майбутнього використання. Розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування в резервний капітал та Інше використання в поточному періоді ведеться на субрахунку 443 "Прибуток, використаний у звітному періоді". Аналітичний облік прибутку, використаному у звітному періоді організовується за напрямками використання. Первинними документами при відображенні інформації про використання прибутку є розрахунки та довідки бухгалтерії. ] Дані по субрахунку 443 "Прибуток, використаний у звітному періоді" відображається у Звіті про власний капітал, та журналі-ордері № 12. У відповідності із установчими документами підприємства можуть V, створювати фонди накопичення і споживання. Під фондами накопичення і розуміють засоби, направлені на виробничий розвиток та інші аналогічні цілі. Кінцевим результатом використання цих засобів є придбання або створення нового майна підприємства. Під фондами споживання розуміють засоби, що направляються на матеріальне заохочення працівників, здійснення заходів по соціальному розрахунку та інших аналогічних заходів і робіт. Перелік і порядок створення фондів спеціального призначення регулюють установчими документами. Ці фонди можуть створюватись за рахунок відрахувань від прибутку, за рахунок цільових внесків засновників та інших джерел. Метою створення резервів с цільове фінансування власних потреб підприємства. Фонди (резерви) підприємства, що утворюються за рахунок прибутку, можуть бути названими згідно з цільовим призначенням їх використання.

Організація складання „та надання фінансової звітності

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 591; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.119.163 (0.013 с.) |