Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організаційна структура бухгалтериСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" передбачає наступні самостійні форми організації бухгалтерського обліку: ^ введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером; !=> користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи. Ця форма організації бухгалтерського обліку може застосовуватися на будь-яких підприємствах, в тому числі і на підприємствах, звітність яких публічно оприлюднюється;

Основи організації бухгалтерського обліку ^ ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою; <* самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Ця форма організації бухгалтерського обліку не може застосовуватись на підприємствах, звітність яких повинна оприлюднюватись. Чисельність персоналу в апараті бухгалтери і Іак|»плеьня обліковил кадрів на окремих ділянках облікового процесу залежать від обсягу І характеру господарської діяльності підприємства, його організаційної структури, оснащення технічними засобами обліку та ряду інших умов. Одним з найпоширеніших показників, який характеризує відносну чисельність облікового персоналу, є коефіцієнт, шо розраховується шляхом ділення загального числа працівників підприємства на число співробітників бухгалтерії. Структура бухгалтерії залежить від характеру діяльності підприємства, кількості філій, підрозділів, від обсягу та рівня автоматизації облікових робіт. Залежно від вказаних факторів встановлено декілька типів структурної побудови бухгалтерії. До першого типу побудови можна віднести бухгалтерію, яка складається з секторів. Чисельність кожного сектору складає декілька чоловік, кожний сектор очолює бухгалтер. Це проста побудова бухгалтерії. На великих підприємствах бухгалтерія, крім головного бухгалтера, може мати його заступників (наприклад, з методології обліку, з автоматизації*), відділи і групи, що очолюються начальниками. У відділах функції обліку здійснюють в залежності від кваліфікації бухгалтери 1-ої, 2-ої та 3-ої категорій. Схематично структуру бухгалтерського апарату можна представити і і наступним чином (рис. 4.2).

Рис. 4.2 Структура бухгалтерського апарату першого типу •' \ В таких бухгалтеріях можливим с створення сектору обліку товарних " операцій, сектору обліку розрахункових операцій, загального сектору. Облік - Може вестись як вручну, так і із застосуванням комп'ютерної техніки. ^ Виконання облікових робіт масового характеру в одному секторі надає

Організація бухгалтерського обліку можливість посилити контроль за цими операціями та спростити ув язку взаємоконтрольованих показників. До другого типу структурної побудови належать більш крупні бухгалтерії. Вони поділяються на відділи, а всередині окремих відділів створюються групи. Структура облікового апарату другого типу представлена на рис. 4.3.

Рис. 4 3 Структура бухгалтерського апарату другого типу В таких бухгалтеріях, наприклад, відділ обліку товарних операцій має групу обліку товарів і тари на складах, групу обліку товарів і тари в роздрібних торговельних підприємствах, групу обліку транзитних операцій. Для порівняно невеликого підприємства характерною є двоступінчата форма побудови апарату бухгалтерії - це структура третього типу. Однак, на відміну від першого типу, поділ облікового апарату відбувається не лише на сектори або відділи, де виконання окремих видів господарських операцій, пов'язаних з майном або зобов'язаннями доручається окремим виконавцям в особі бухгалтера або внутрішнього аудитора тощо. Схематично це виглядає наступним чином (рис. 4.4).

Рис 4 4 Структура бухгалтерського апарату третього типу Поділ •апарату на відділи, сектори, конкретних виконавців залежить від обсягу облікових робіт, специфіки діяльності. При цьому через недостатність обсягу робіт з обліку однорідних операцій дуже часто окремі виконавці зобов'язані вести облік різноманітних операцій. Для оперативного спостереження за ходом виконання облікових робіт, особливо на невеликих підприємствах, слід створити спеціальний орган, який централізовано збиратиме інформацію про дотримання графіків документообігу та обліку, контролюватиме хід облікового процесу на окремих ділянках, допомагатиме відстаючим структурним підрозділам і швидко усуватиме недоліки в обліковій роботі. Таким органом має бути служба контролера.

Основи організації бухгалтерського обліку Диспетчером називається оперативний розпорядник ходу виробничого або будь-якого іншого процесу, який забезпечує виконання графіка тих чи інших робіт. Диспетчеризація облікового процесу найефективніша тоді, коли с складовою частиною загальної системи диспетчеризації управління підприємством. Завдяки цьому набагато скорочуються витрати на організацію диспетчеризації, повністю усувається дублювання економічної інформації, а керівники та спеціалісти підприємства звільняються від поточної оперативно-розпорядчої роботи і можуть спрямувати основні зусилля на розробку та здійснення заходів щодо вдосконалення організації виробництва, планування, обліку, аналізу тощо. Але в будь-якому випадку основною особою, що веде бухгалтерський облік, є бухгалтер. 4.2.2. Принципи та форми побудови структури облікового апарату Підвищення аналітичності та оперативності бухгалтерського обліку багато в чому залежить від раціональної організації облікового апарату. До засад раціональної організації бухгалтерського обліку відносяться: чітка структура бухгалтерського апарату; розподіл обов'язків між співробітниками; -схема документообігу; вибір форми ведення бухгалтерського обліку; організація робочого місця тощо. Організацію облікового апарату визначають також регістри обліку. Застосування книг для обліку господарських операцій передбачає обробку кожної книги одним обліковим працівником, тоді як використання карток замість книг дає змогу ту ж саму облікову роботу розподілити між декількома працівниками бухгалтерії. Отже, регістри обліку здійснюють вплив на метод обробки облікової інформації та організацію облікового апарату. Розподіл облікової роботи між окремими виконавцями вимагає від головного бухгалтера уважного підходу, врахування індивідуальних особливостей та рівня знань виконавців. Крім чіткої структури бухгалтерського апарату, до передумов раціональної організації обліку належить розподіл обов'язків між співробітниками бухгалтерії. Правильна структура апарату передбачає встановлення на визначений період твердої взаємної залежності окремих частин та працівників апарату, Організація бухгалтерського обліку вираженої у відповідній лінії підпорядкування та управління. Найбільші шанси на вдале вирішення організаційних завдань має така структура, яка проектується тільки після того, коли вивчено діяльність даного підприємства, виявлені та визначені поставлені перед апаратом цілі, а для забезпечення досягнення них цілей своєчасно розроблено чіткі робочі процеси. Зрозумілість мети, знання завдань та конкретизація роботи, яку потрібно виконати, - основні передумови структури будь-якого адміністративного органу. Основні вимоги, яким повинна відповідати побудова бухгалтерського апарату, наступні: 1. Узгодженість між відділами та виконавцями, 2. Зв'язок між бухгалтерією та іншими структурними підрозділами 3. Оперативність керівництва та швидкість виконання. 4. Високоякісне -обслуговування підприємства, його кореспондентів та 5. Доведення кількості операцій до необхідного мінімуму та ліквідація 6. Економія на штатах. Розробку будь-якої організаційної системи потрібно починати з ретельної класифікації факторів та їх зв'язків. Відсутність попередньої розробки проекту майбутньої конструкції облікової системи та плану реорганізаційних робіт безперечно тягне за собою необхідність частої зміни в обліку уже в ході перетворення. Для проектування структури апарату необхідно перш за все встановити основні об'єкти, які підлягають вивченню. Такими об'єктами є: місце облікового апарату в загальній структурі підприємства; підрозділи та підпорядкованість, які існують в апараті обліку; склад функцій, які виконує кожен підрозділ; побудова процесів обліку; методи керівництва; склад співробітників (кількість, кваліфікація). При вивченні кожного з перерахованих питань слід дотримуватися наступної послідовності: ^ розділити кожне питання на свої складові частини, вивчити кожну з них окремо та у взаємозв'язку; •=> провести оцінку фактів, за якими ведеться спостереження в ракурсі вимог даної практики та зробити відповідні висновки; <=> вказати, як потрібно побудувати роботу в подальшому;

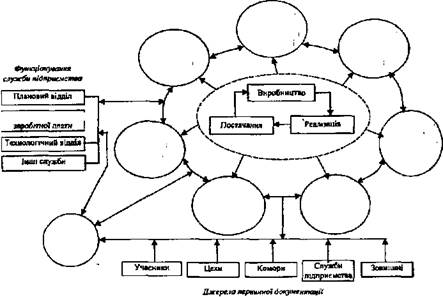

Основи організації бухгалтерського обліку_____________ с> після впровадження нової структури облікового апарату перевірити свої пропозиції на практиці. Важливим питанням організації роботи облікового апарату є правильне розміщення облікових кадрів на окремих ділянках облікового процесу і найбільш ефективне використання технічних засобів обліку, що забезпечують економічне, високоякісне ведення бухгалтерського обліку і здійснення контролю. Внаслідок великої кількості роботи облікового апарату на підприємствах, різних за масштабами і характером господарської діяльності, його структура не може бути єдиною. На великих та середніх підприємствах, які мають складну організаційну і виробничу структуру, ведення бухгалтерського обліку може бути централізованим і децентралізованим. Розглянемо найбільш типовий варіант централізованої -структури бухгалтерського апарату промислового підприємства середніх розмірів та визначимо, з яких частин складається цей апарат і які його функції. Нижче наведено структуру бухгалтерії через формування облікової і звітної інформації кругообігу засобів підприємства (рис. 4.5).

Рис. 4.5. Структура бухгалтерії великого підприємства

Організація бухгалтерського обліку У тих випадках, коли доцільно збір, обробку і формування бухгалтерських даних здійснювати в окремих виробничих підрозділах, а головна бухгалтерія здійснює зведення балансів філій, складає зведений баланс і звіти підприємства, а також здійснює контроль за постановкою обліку в окремих частинах підприємства, - це децентралізована організація обліку. При централізованому обліку на підприємстві у виробничих підрозділах реалізуються функції збору бухгалтерських даних (можлива попередня обробка), а формування звітних даних за ними і розробку звітності здійснює головна (центральна) бухгалтерія підприємства. Схема централізованої організації обліку наведена на рис. 4.6, а децентралізованої -на рис, 4.7.

Рис. 4.7. Децентралізована структура бухгалтерії

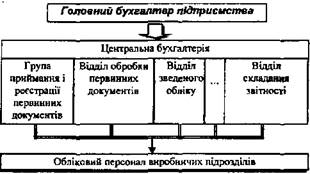

І, _ Основи організації бухгалтерського обліку ^- Організаційна структура бухгалтерії (як при централізованій, так і при децентралізованій) передбачає три основних види: функціональний, лінійний і функціонально-лінійний. В бухгалтерії здійснюється розподіл облікової роботи за функціональними відділами (групами, секторами) і за конкретними виконавцями. При функціональній організації структурні підрозділи бухгалтерії створюються за ділянками облікової роботи, наприклад, обліковий відділ з оплати праці, матеріальний відділ, розрахункове-касовий центр тощо (див. рис. 4.8) або за функціями персоналу в процесі обробки даних і формування звітності, наприклад, група приймання І реєстрації первинних документів, відділ зведеного обліку тощо (див. рис. 4.9). В основі цього принципу лежить поділ роботи за однорідністю технічних прийомів. Поряд із відомими перевагами поопераційний розподіл праці між бухгалтерами може призвести до знеособлення та зменшення відповідальності при виконанні облікових робіт. Функціональний розподіл робіт на противагу від поопераційного дозволяє мати повне уявлення про хід облікових робіт, наближує до об'єктів, що обліковуються, створює умови для повного та рівномірного завантаження кожного облікового працівника. Однак за такого розподілу робіт потрібно більше кваліфікованих працівників.

'рис. 4.8..Функціональна схема організації бухгалтерії за ділянками облікової

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 950; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.012 с.) |