Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура розпорядчих документів про облікову політику: погляди вченихСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

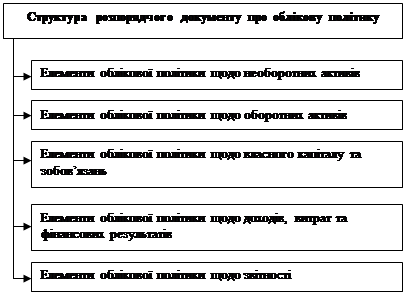

У преамбулі розпорядчого документу про облікову політику вчені пропонують зазначити наступну інформацію: − назва, організаційно-правова форма і місцезнаходження підприємства; − короткий опис основної діяльності підприємства; − назва органу управління; − середня чисельність персоналу протягом звітного періоду (ці дані особливо важливі, оскільки саме вони дають право зарахувати підприємство до категорії малих) [26]. Огляд обліково-економічної літератури дає можливість зробити висновок про те, що більшість авторів виділяють три основних розділи розпорядчого документу про облікову політику підприємства, що відповідають основним етапам формування облікової політики підприємства: методичні, організаційні та технічні. Кожен автор пропонує власний перелік складових кожного із зазначених розділів. Узагальнивши, вивчені підходи можна визначити, що найбільш використовуваним є поділ елементів облікової політики підприємства на методичні, організаційні та технічні [31, с. 56; 62, с. 145]. Вважаємо, що виділення технічних елементів облікової політики окремою групою є недоцільним, оскільки передбачає включення до неї елементів облікової політики, що використовуються лише при автоматизованій формі бухгалтерського обліку. У випадку, коли на підприємстві застосовується ручний спосіб обробки облікової інформації технічних елементів облікової політики не існує. Враховуючи, що у межах зазначеного дослідження до облікової політики підприємства відноситься лише її методичний аспект, розглянемо можливі варіанти формування розпорядчих документів про облікову політику, припускаючи, що на підприємстві діють і інші розпорядчі документи, які регламентують організацію обліку. У ринкових умовах господарювання система управління підприємством повинна включати елементи планування, бюджетування, прогнозування, аналізу та контролю. Тому необхідно, щоб облікова політика давала можливість керівництву підприємства отримувати оперативні дані управлінського обліку для прийняття ними відповідних обґрунтованих рішень. На нашу думку, принципи та методи облікової політики для цілей управлінського обліку повинні знайти своє відображення в певному документі, затвердженому керівником підприємства. При цьому основоположні засади функціонування системи управлінського обліку можуть бути відображені в такій формі: – окремого наказу про облікову політику для цілей управлінського обліку; – окремого розділу у складі розпорядчого документу про облікову політику підприємства; – об'єднаної облікової політики в контексті викладення окремих елементів управлінського обліку в різних розділах наказу про облікову політику. Всі вищевказані варіанти мають право на існування. Однак, ми вважаємо, що оформлення облікової політики для цілей управлінського обліку окремим наказом або виділення в окремий розділ наказу є зайвим, оскільки в нашій країні функціонує інтегрована система бухгалтерського обліку. Спільним для фінансового і управлінського обліку є також єдина інформаційна база підприємства. Елементи облікової політики для цілей управлінського обліку, на нашу думку, можуть бути включені до розділів розпорядчого документу про облікову політику підприємства. У кінцевому випадку це дасть можливість уникнути дублювання інформації, оскільки з цілого ряду пунктів облікова політика для цілей фінансового обліку і для цілей управлінського обліку може співпадати [295, с. 381]. Виходячи із видів та обсягів діяльності підприємства, його організаційної структури, видів обліку, які ведуться на підприємстві та інших факторів можливі два варіанти структури розпорядчого документу про облікову політику (рис. 2.4 та рис. 2.5). Перший варіант запропонованої структури розпорядчого документу про облікову політику доцільно застосовувати великим підприємствам, що мають складну організаційну структуру підприємства та фінансово-економічної служби, відокремлені структурні підрозділи, ведуть управлінський облік та складають управлінську звітність.

Розпорядчий документ про облікову політику, у даному випадку, повинен розповсюджуватися на усі структурні одиниці та враховувати особливості облікової політики для окремих підрозділів.

Рис. 2.4. Структура розпорядчого документу про облікову політику (варіант 1)

Другий варіант використовують невеликі за обсягом підприємства, а також ті, що не ведуть управлінський облік та перелік елементів облікової політики щодо окремих об’єктів обліку є незначним. У даному випадку, мова йде про підприємства, що займаються одним або декількома видами господарської діяльності та мають невеликі обсяги діяльності. Іноді структура розпорядчого документу про облікову політику може формуватися із використанням попроцесного підходу у наступних розділах: документування господарських операцій; оцінка і інвентаризація майна і зобов'язань; методика обліку; звітність, проте, на нашу думку, такий підхід є недоцільним, оскільки зменшить зручність користування положеннями зазначеного документу (розділи не будуть рівнозначними, інформація не буде наглядною) та буде дублювати інформацію інших розпорядчих документів, якими регламентується організація обліку на підприємстві (Положення про підрозділ, Положення про документування та документооборот; Положення про інвентаризацію). Формуючи облікову політику для методів оцінки, обліку і процедур, варіантність яких передбачена нормативними документами з бухгалтерського обліку та фінансової звітності. Підприємство здійснює вибір способів з декількох, які допускають законодавство і нормативні акти, що регламентують бухгалтерський облік та фінансову звітність в Україні. При цьому доцільно наводити нормативне обґрунтування кожного вибраного методу оцінки, обліку і процедур, тобто треба вказувати, на підставі якого нормативного документа прийнято те чи інше положення з облікової політики [181].

Рис. 2.5. Структура розпорядчого документу про облікову політику (варіант 2)

При формуванні облікової політики може виникнути ситуація, коли варіативність елементів облікової політики зумовлена суперечностями і недосконалістю чинного законодавства. Для вирішення колізій в загальному випадку мають застосовуються певні правила: 1) якщо розходження мають акти, видані тим самим правотворчим органом, але в різний час, коли прийняття нового акта не супроводжувалось одночасним скасуванням застарілих актів з того ж питання, застосовується акт, виданий пізніше. Що стосується раніше виданих актів, то до приведення їх у відповідність з новим законом вони застосовуються в частині, що не суперечить цьому закону; 2) якщо розходження мають загальний та спеціальний акт, який був прийнятий раніше і не скасований прийнятим пізніше загальним актом, перевагу віддають спеціальному акту; 3) якщо є розходження в актах, виданих тим самим органом, але з різною юридичною силою, застосовують акт вищої юридичної сили; 4) якщо розходження за змістом мають акти, які прийняли різні за ієрархією органи, застосовують норму, прийняту вищим органом. Проте деякі протиріччя в нормативних актах з бухгалтерського обліку не можна усунути, навіть якщо скористатися наведеними правилами вирішення колізій. Так, при вирішенні протиріч слід враховувати, що розподіл документів з бухгалтерського обліку між рівнями регламентації досить умовний і нормативно ніде не закріплений [181]. Конкретизація змісту розпорядчого документу про облікову політику підприємства повинна забезпечити: − незмінність протягом поточного року прийнятої методології відображення окремих господарських операцій та оцінки майна. Зміна методології обліку на наступний рік повинна передбачатись у примітках до річної фінансової звітності; − повноту відображення в обліку за звітний період (місяць, квартал, рік) всіх господарських операцій, що були проведені за цей час, та результатів інвентаризації майна і зобов’язань; − правильність віднесення доходів та витрат до відповідних звітних періодів, незалежно від часу надходження доходів та оплати витрат, якщо інше не встановлено чинним законодавством; − тотожність даних аналітичного обліку оборотам та залишкам синтетичного обліку на перше число кожного місяця [107]. На заключному етапі, сформована виконавчим органом управління підприємством облікова політика подається на затвердження (погодження) власнику (власникам), органу, уповноваженому управляти державним майном, органу, уповноваженого управляти корпоративними правами держави [216]. Зі змістом розпорядчого документу про облікову політику, під підпис, повинні бути ознайомлені усі працівники підприємства, які зобов’язані виконувати його положення. За невиконання зазначених норм розпорядчого документа можливе застосування відповідальності, яка встановлюється внутрішніми правилами підприємства. Зміни та доповнення облікової політики оформляються в тому ж порядку, що і вже прийнята підприємством облікова політика – відповідним розпорядчим документом – наказом (розпорядженням, положенням), яким, власне, і коригується базовий наказ (розпорядження, положення) про облікову політику підприємства. У ситуації, коли внесені до облікової політики зміни за обсягом охоплюють більшу частину тексту або суттєво впливають на її зміст, відповідно до рекомендацій наданих у Листі Міністерства фінансів України № 27793, варто викласти зміст розпорядчого документу про облікову політику у новій редакції [47]. Оскільки, способи ведення обліку, обрані підприємством повинні застосовуватися із 1-го січня, для дотримання принципу послідовності, то формування або зміни до розпорядчого документу про облікову політику, повинні готуватися і затверджуватися до цієї дати. Цю роботу доцільно проводити у четвертому кварталі паралельно із підготовкою до складання річної бухгалтерської звітності. Зміст розпорядчого документу про облікову політику підприємства повинні знати: – керівник підприємства, який несе відповідальність за її формування; – бухгалтер підприємства, за участю якого можна грамотно та всебічно обґрунтувати зміст облікової політики; – аудитор (оскільки облікова політика є одним з об'єктів дослідження, з вивчення яких розпочинається процес аудиторської перевірки); – податковий інспектор (адже від багатьох принципів облікової політики залежить порядок формування того чи іншого об'єкта оподаткування) [29, с. 22].

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 597; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.012 с.) |