Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Власний капітал та зобов’язання: елементи облікової політикиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

При формуванні облікової політики щодо складових власного капіталу та зобов’язань підприємства самостійно обирають елементи облікової політики, що стосуються: – фінансових інструментів; – виплат працівникам; – відстрочених податкових активів та зобов’язань; – забезпечень майбутніх витрат і платежів; – векселів. Регулювання питань з обліку фінансових інструментів здійснюється на підставі Положення (стандарту) бухгалтерського обліку 13 «Фінансові інструменти», який визначає основні методологічні засади формування в бухгалтерському обліку інформації про фінансові інструменти. Згідно з Положенням (стандартом) бухгалтерського обліку 13 «Фінансові інструменти», фінансовий інструмент - контракт, який одночасно приводить до виникнення (збільшення) фінансового активу в одного підприємства і фінансового зобов'язання або інструмента власного капіталу в іншого. Зазначений стандарт базується на положеннях Міжнародного стандарту бухгалтерського обліку 32 «Фінансові інструменти: розкриття та подання» та Міжнародного стандарту бухгалтерського обліку 39 «Фінансові інструменти: визнання та оцінка». Вченими-обліковцями та бухгалтерами-практиками відмічається складність застосування даного стандарту через незрозумілість окремих понять, у тому числі тих, що використовуються при формуванні облікової політики підприємства [27]. Національний і міжнародні стандарти вимагають від підприємств у фінансовій звітності розкривати інформацію про розміри та наслідки використаних ними фінансових інструментів. Більшість фінансових інструментів використовують у якості інструментів управління фінансовими ризиками, до них відносяться: – фінансові активи; – фінансові зобов’язання; – інструменти власного капіталу; – похідні фінансові інструменти; – складні фінансові інструменти [27]. Для кожного класу фінансових інструментів підприємство наводить інформацію про: – види та суму фінансових інструментів, строки та умови, які можуть впливати на їх суму, розподіл у часі та визначеність майбутніх грошових потоків; – облікову політику, зокрема методи визнання та оцінки [203]. Визнання фінансових інструментів регламентується п. 10-16 Положення (стандарту) бухгалтерського обліку 13 «Фінансові інструменти». Фінансовий актив або фінансове зобов'язання відображається у балансі, якщо підприємство є стороною-укладачем угоди щодо фінансового інструмента. Безумовні права вимоги і зобов'язання визнаються фінансовими активами і фінансовими зобов'язаннями, якщо за умовами контракту підприємство має право на отримання грошових коштів або бере на себе зобов'язання сплатити грошові кошти. Фінансові активи або фінансові зобов'язання, що виникають внаслідок твердих контрактів на придбання або продаж ресурсів (робіт, послуг), відображаються в балансі після виникнення права на отримання активу або зобов'язання на його передачу. Форвардний контракт визнається фінансовим активом або фінансовим зобов'язанням на дату виникнення зобов'язання щодо придбання або продажу предмета контракту. Опціони визнаються фінансовими активами або фінансовими зобов'язаннями у разі укладення контракту між покупцем і продавцем. Фінансові активи, придбані в результаті систематичних операцій, визнаються на дату укладення контракту або на дату його виконання, що має бути відображено у розпорядчому документі про облікову політику. При цьому обраний підприємством метод визнання має застосовуватися послідовно до кожного виду фінансових активів. У разі визнання фінансового активу на дату виконання контракту зміни справедливої вартості такого активу в період між датою укладення контракту і датою його виконання визнаються іншими витратами або іншими доходами, крім фінансових активів, які обліковуються за фактичною або амортизованою собівартістю, та активів, які є інструментом хеджування. Порядок визнання фінансових інструментів узагальнено у дослідженні І.В. Бурденко (табл. 3.19) Таблиця 3.19 Порядок визнання фінансових інструментів [27]

Оцінка фінансових інструментів регламентується п. 29-34 Положення (стандарту) бухгалтерського обліку 13 «Фінансові інструменти». Фінансові інструменти первісно оцінюють та відображають за їх фактичною собівартістю, яка складається із справедливої вартості активів, зобов'язань або інструментів власного капіталу, наданих або отриманих в обмін на відповідний фінансовий інструмент, і витрат, які безпосередньо пов'язані з придбанням або вибуттям фінансового інструмента (комісійні, обов'язкові збори та платежі при передачі цінних паперів тощо). На кожну наступну після визнання дату балансу фінансові активи оцінюються за їх справедливою вартістю, крім: – дебіторської заборгованості, що не призначена для перепродажу; – фінансових інвестицій, що утримуються підприємством до їх погашення; – фінансових активів, справедливу вартість яких неможливо достовірно визначити; – фінансових інвестицій та інших фінансових активів, щодо яких не застосовується оцінка за справедливою вартістю. На кожну наступну після визнання дату балансу фінансові зобов'язання оцінюються за амортизованою собівартістю, крім фінансових зобов'язань, призначених для перепродажу, і зобов'язань за похідними фінансовими інструментами. Фінансові зобов'язання, призначені для перепродажу, і фінансові зобов'язання за похідними фінансовими інструментами (крім зобов'язання за похідним фінансовим інструментом, яке має бути погашеним шляхом передачі пов'язаного з ним інструмента власного капіталу) на кожну наступну після визнання дату балансу оцінюються за справедливою вартістю. Зобов'язання за похідним фінансовим інструментом, яке має бути погашене шляхом передачі пов'язаного з ним інструмента власного капіталу, справедливу вартість якого на кожну наступну після визнання дату балансу не можна достовірно визначити, оцінюється за собівартістю. Збільшення або зменшення балансової вартості фінансових інструментів, які не є об'єктом хеджування та оцінюються за справедливою вартістю, визнається іншими доходами або іншими витратами. Балансова вартість фінансових активів, щодо яких не застосовується оцінка за справедливою вартістю, переглядається щодо можливого зменшення корисності на кожну дату балансу на основі аналізу очікуваних грошових потоків. Сума втрат від зменшення корисності фінансового активу визначається як різниця між його балансовою вартістю та теперішньою вартістю очікуваних грошових потоків, дисконтованих за поточною ринковою ставкою відсотка на подібний фінансовий актив, з визнанням цієї різниці іншими витратами звітного періоду. Фінансовий актив і фінансове зобов'язання згортаються з відображенням в балансі згорнутого сальдо, якщо підприємство має: – юридичне право на залік визнаних сум; – можливість і намір погасити згорнуте зобов'язання або реалізувати активи і погасити зобов'язання одночасно. Положенням (стандартом) бухгалтерського обліку 13 «Фінансові інструменти» (п. 27), витрати, пов'язані з кількома операціями з інструментами власного капіталу, розподіляються між цими операціями із застосуванням обґрунтованої бази розподілу (кількість акцій, сума операції тощо), що обирається підприємством та застосовується ним послідовно. У розпорядчому документі про облікову політику визначаються види фінансових інструментів, що використовуються підприємством та вказуються умови їх визнання і оцінки відповідно до кожного виду, також зазначається інформація щодо моменту визнання фінансових активів для констатації факту купівлі чи продажу та бази розподілу витрат за операціями з інструментами власного капіталу. Особливістю Положення (стандарту) бухгалтерського обліку 13 «Фінансові інструменти» у частині регулювання облікової політики підприємства є те, що стандартом не передбачено альтернативних варіантів обліку конкретних видів фінансових інструментів, проте у п. 42 вказано, яку саме інформацію підприємство повинно розкривати у обліковій політиці щодо фінансових інструментів. Елементи облікової політики щодо виплат працівникам регламентуються Положенням (стандартом) бухгалтерського обліку 26 «Виплати працівникам». Відповідно до Положення (стандарту) бухгалтерського обліку 26 «Виплати працівникам» [207] останні поділяються на наступні види (рис. 3.6). Елементом облікової політики щодо виплат працівникам є програми виплат інструментами власного капіталу підприємства. Виплати інструментами власного капіталу підприємства - виплати працівнику, за якими йому надається право на отримання фінансових інструментів власного капіталу, емітованих підприємством (або його материнським підприємством), або сума зобов'язань підприємства працівнику залежить від майбутньої ціни фінансових інструментів власного капіталу, емітованих підприємством.

Рис. 3.6. Виплати працівникам відповідно до Положення (стандарту) бухгалтерського обліку 26 «Виплати працівникам» [83]

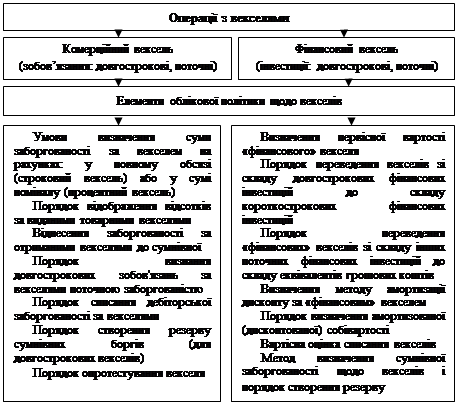

Відповідно до вимог Положення (стандарту) бухгалтерського обліку 26 «Виплати працівникам» (п. 34), у розпорядчому документі про облікову політику підприємства повинні розкривати облікову політику щодо кожної програми виплат працівникам інструментами власного капіталу. Згідно з вимогами Положення (стандарту) бухгалтерського обліку 17 «Податок на прибуток», оцінка відстрочених активів та зобов’язань може проводитися двома способами, один із яких обирається підприємством самостійно: – щокварталу, на дату проміжної фінансової звітності; – раз на рік, на дату річної фінансової звітності. Оскільки, у п. 15 Положення (стандарту) бухгалтерського обліку 17 «Податок на прибуток» зазначено, що у проміжній фінансовій звітності відстрочені податкові активи та відстрочені податкові зобов'язання можуть наводитися у формі № 1 Баланс (Звіт про фінансовий стан) у сумі зазначених активів і зобов'язань, що визначені на 31 грудня попереднього року без їх обчислення на дату проміжної фінансової звітності. У таких випадках у статті «Витрати (дохід) з податку на прибуток» проміжного Звіту про фінансові результати (Звіту про сукупний дохід) наводиться лише сума поточного податку на прибуток, а на дату річного балансу в бухгалтерському обліку і фінансовій звітності здійснюється відповідне коригування (збільшення, зменшення) суми витрат з податку на прибуток з урахуванням змін відстрочених податкових активів і відстрочених податкових зобов'язань за звітний рік. Відповідно до п.13 Положення (стандарту) бухгалтерського обліку 11 «Зобов’язання», забезпечення створюються для відшкодування наступних витрат і платежів. Методичними рекомендаціями щодо облікової політики підприємства передбачено, що забезпечення створюються для відшкодування наступних (майбутніх) операційних витрат на: – виплату відпусток працівникам; – додаткове пенсійне забезпечення; – виконання гарантійних зобов’язань; – реструктуризацію, виконання зобов’язань при припиненні діяльності; – виконання зобов’язань щодо обтяжливих контрактів; – забезпечення на передбачену законодавством рекультивацію порушених земель тощо. Суми створених забезпечень визнаються витратами. Підприємству забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства. Забезпечення використовується для відшкодування лише тих витрат, для покриття яких воно було створено. Забезпечення на виплату відпусток створюється з метою забезпечення оплати чергових відпусток працівників підприємства. Сума забезпечення визначається щомісячно як добуток фактично нарахованої заробітної плати працівникам і коефіцієнта резервування, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці. При розрахунку враховується коригуючий коефіцієнт як забезпечення обов’язкових відрахувань (зборів) від забезпечення виплат відпусток на відрахування на загальнообов’язкове державне соціальне страхування. Коефіцієнт резервування та коригуючий коефіцієнт затверджуються окремим наказом по підприємству на підставі розрахунків, наданих економічним відділом підприємства [259]. Коефіцієнти, що враховуються при розрахунку суми забезпечення на виплату відпусток правникам та розрахунок коефіцієнта резервування та коригуючого коефіцієнта для цілей щомісячного визначення суми забезпечення на виплату відпусток оформляються окремими розпорядчими документами або можуть бути включені до загального тексту розпорядчого документу про облікову політику підприємства. Крім того, у розпорядчому документі про облікову політику можуть бути представлені склад та порядок створення забезпечень за наступними видами: – на додаткове пенсійне забезпечення. Забезпечення для виплати додаткових пенсій створюється з метою поліпшення соціальної захищеності працівників підприємства. Вони можуть створюватися як за рахунок підприємства, так і за рахунок працівника; – на виконання гарантійних зобов’язань. Забезпечення на виконання гарантійних зобов'язань створюються на підприємствах, які беруть на себе гарантійні зобов’язання за реалізованою продукцією або товарами. Розмір таких забезпечень визначається підприємством самостійно, на підставі даних щодо витрат на гарантійні зобов’язання минулих періодів; – на реструктуризацію. Забезпечення на реструктуризацію створюють у разі наявності затвердженого керівництвом плану реструктуризації з конкретними заходами, термінами і сумою витрат; – на виконання зобов’язань за обтяжливими контрактами - створюється у тому разі, якщо підприємство заключає збиткові контракти, на покриття витрат за якими необхідна певна сума резервів [105, с. 34-35]. При формуванні облікової політики підприємства щодо відображення операцій із векселями необхідно враховувати такі чинники: мету, характер господарської операції і порядок віднесення векселів до комерційних або фінансових (рис. 3.7).

Рис. 3.7. Порядок формування та основні елементи облікової політики щодо операцій із векселями [69] Товарними векселями вважаються такі, що отримані/видані на забезпечення заборгованості за відвантажені товари, виконані роботи, надані послуги, тобто векселі, виписані або індосовані безпосередньо боржником і які регулюються Законом України «Про обіг векселів в Україні» [217]. Фінансові векселі – ті, які придбані й утримуються підприємством з метою збільшення прибутку (відсотків) або інших вигод для інвестора (фінансові вкладення) і регулюються Законом України «Про цінні папери і фондову біржу» [221]. При формуванні облікової політики підприємства слід розподіляти поточні фінансові інвестиції на еквіваленти грошових коштів, тобто короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни вартості, та інші поточні інвестиції. Чинними нормативними документами не встановлено критерії та порядок такого розподілу. В обліковій політиці необхідно визначити фінансові векселі, які будуть віднесені в бухгалтерському обліку до еквіваленту грошових коштів. До цієї групи фінансових інвестицій можливо віднести фінансові векселі, строк погашення яких не перевищує трьох місяців з дати їх придбання і щодо яких існує впевненість у незмінності їхньої вартості [69]. До інших поточних інвестицій слід відносити фінансові векселі, строк погашення яких більше трьох місяців з дати їх придбання, але утримуватись підприємством вони будуть не більше одного року. При цьому бажано врахувати в обліковій політиці не тільки строки, але й окремі характеристики векселів, наприклад, ступінь ризику невиконання зобов'язань за ними: акцептовані та авальовані банками векселі мають найменший відсоток ризику невиконання зобов'язань за ними, тоді як векселі, щодо яких створений резерв сумнівних боргів, не зважаючи на відповідність строку переведення їх до еквівалентів грошових коштів, не відповідають принципу обачності. Такий розподіл доцільно використати при формуванні Робочого плану рахунків.

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 833; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.011 с.) |