Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Креативний облік та облікова політикаСодержание книги

Поиск на нашем сайте

Креативний облік – термін, який часто перекладають як творчий облік. Раніше подібна «творчість» зводилася до викривлення облікових даних, сьогодні, креативний облік розглядається як результат застосування облікової політики і втрачає свій негативний відтінок. Розглядаючи історичні аспекти креативного обліку, С.Ф. Легенчук зазначає, що «творчі (креативні)» підходи до формування даних обліку та звітності використовувались майстрами бухгалтерського обліку ще наприкінці ХІХ ст. Про це свідчать дослідження І.Ф. Шера, висвітлені в праці «Бухгалтерія і баланс» (1925), в якій виділено окремий додаток «Вуалювання балансу». Вуалювання балансу розглядається вченим у аспекті необхідності виявлення хитрувань у процесі ведення обліку та знаходженні способів самостійного конструювання реального стану справ на підприємстві. Прикладом вуалювання даних у зазначеній праці І.Ф. Шера є застосування Лейпцігським Банком креативних методів обліку в операціях з акцептами «дочірніх» товариств [131, с. 90]. Заббарова О.А. виникнення креативного обліку пов’язує із законодавчим впровадженням облікової політики у США 1972 р. [92, с. 30] та не включає до креативного обліку порушення чинного законодавства. Проведені західними аналітиками соціологічні дослідження, показують, що ставлення до креативного обліку диференційовано за країнами. За базу для порівняння були взяті дві європейські країни - Іспанія та Великобританія. Дослідження дало дуже цікаві результати: ставлення до легальності креативного обліку, як інструменту бізнесу, виявилося приблизно рівним, а ставлення до можливості розв'язання проблеми креативного обліку у Великобританії та Іспанії виявилося прямо протилежним. 91% британських респондентів визнали креативний облік нерозв'язною проблемою, а в Іспанії цієї ж точки зору дотримуються лише 38% опитаних [285]. Вітчизняні вчені також пов’язують виникнення креативного обліку у нашій державі із прийняттям Закону України «Про бухгалтерський облік і фінансову звітність в Україні», що надає можливість формування облікової політики та реалізації творчого підходу під час формування інформації бухгалтерського обліку та фінансової звітності. Трактування поняття «креативний облік» у працях зарубіжних та вітчизняних вчених наведено у табл. 5.1. Практично всі вчені відзначають двоїсту природу «креативного» обліку, підпорядкованість його певній меті та зв'язок із обліковою політикою підприємства. З одного боку, «креативним» може бути визнаний будь обліковий метод, який не відповідає загальноприйнятій практиці або встановленим стандартам і принципам, проте здійснюється в межах чинного законодавства та обраної підприємством облікової політики. У гіршому його прояві - це процес викривлення показників обліку та звітності шляхом порушення чинного законодавства з метою задоволення інтересів групи осіб. Таблиця 5.1 Визначення поняття «креативний облік» [54, с. 10]

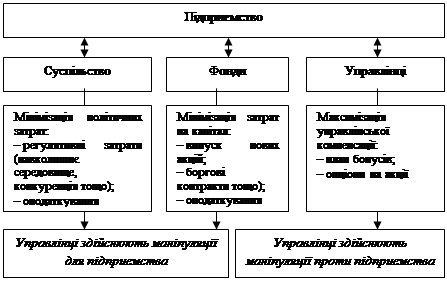

Перший варіант «креативного обліку» є легітимним, оскільки, у Міжнародному стандарті бухгалтерського обліку 8 «Облікові політики, зміни в облікових оцінках та помилки» (п. 10) зазначено, що якщо немає Міжнародного стандарту бухгалтерського обліку або Міжнародного стандарту фінансової звітності, який конкретно застосовується до операції, іншої події або умови, управлінський персонал має застосовувати судження під час розробки та застосування облікової політики, щоб інформація була: − доречною для потреб користувачів з прийняття економічних рішень; та − достовірною, в тому значенні, що показники фінансової звітності: − подають достовірно фінансовий стан, фінансові результати діяльності та грошові потоки суб'єкта господарювання; − відображають економічну сутність операцій, інших подій або умов, а не лише юридичну форму; − є нейтральними, тобто вільними від упереджень; − є обачливими; − є повними в усіх суттєвих аспектах. Використання елементів облікової політики для маніпулювання показниками фінансової звітності називають «вуалюванням фінансової звітності» або «балансовою політикою». Під балансовою політикою розуміють переоформлення балансу при дотриманні чинного законодавства в галузі регулювання бухгалтерського обліку, при якому можливі зміни структури капіталу та розміру прибутку, для того щоб надати вплив на основні показники балансу. При цьому баланс за один і той же рік може містити різні модифікації в обидві сторони (погіршення показників для податкових відомств, поліпшення - для банків). Ці маневри багато в чому залежать від цілей управління і можуть змінюватися: наприклад, можна поліпшити показники з метою залучення нових акціонерів, якщо фірма має потребу в збільшенні капіталу, або погіршити їх, якщо необхідно зменшити виплату дивідендів і збільшити розмір резервованій прибутку [93]. Під бухгалтерською маніпуляцією Х. Столови та Г. Бретон розуміють використання управлінських дій для здійснення бухгалтерського судження чи для проектування угоди з метою впливу на можливість трансферу багатства між підприємством і суспільством (політичні затрати), фондами (затрати на капітал) чи управлінцями (компенсаційні плани) (рис. 5.1). За наявності вмінь та бажання бухгалтера і керівництва підприємства існує можливість здійснювати облікові маніпуляції, внаслідок чого спостерігач (користувач облікової інформації) буде дивитись на стан та результати діяльності підприємства в «рожевих» (завищення показників звітності) чи «чорних» (заниження показників звітності) окулярах, тобто в «правдозахисних» окулярах, де під правдою розуміється дійсні показники діяльності підприємства. Другий варіант «креативного обліку», здійснюється із порушенням чинного законодавства, зводиться до нелегітимних бухгалтерських маніпуляцій та передбачає фальсифікацію інформації про факти господарської діяльності підприємства. Фальсифікація виникає у випадках, коли певний користувач видає свою суб’єктивну мету за мету об’єктивну, навіть якщо така звітність більш ясно, правильно, точно й об’єктивно, з погляду користувача, може відображати майновий стан підприємства, але вона складена без урахування вимог нормативно-правових актів.

↔ Потенційні трансфери багатства

Рис. 5.1. Принципи бухгалтерських маніпуляцій за Х. Столови та Г. Бретоном [процитовано за джерелом 132]

Виникнення таких ситуацій говорить про недосконалість законодавчих документів і спонукає відноситися до них критично, а в цьому, у свою чергу, криється потенціал удосконалення фінансової звітності, коли адміністрація навмисно перекручує дані звітності з метою: 1) ввести в оману акціонерів щодо величини отриманого прибутку для створення можливості виплати додаткових премій (завищення прибутку) або виплат підвищених дивідендів, або навпаки, їх мінімізації, що приводить до збільшення сум, які залишаються у власному розпорядженні (заниження прибутку); 2) обману робітників і службовців за рахунок зниження бази виплати відповідних премій; 3) дезинформації кредиторів щодо платоспроможності (або ліквідності) підприємства; 4) дезинформації податкових органів для приховання сум до оподаткування [56; 234, c. 18]. Дослідження, проведене Фондом інтенсивних технологій [59] дало змогу визначити такі основні напрями сучасного українського «творчого» обліку: − завищення прибутковості для можливості нарахування якнайбільших дивідендів; − заниження реальної прибутковості з метою позбавлення власників корпоративних прав належних їм виплат; − завищення прибутковості та заниження обсягів зобов’язань з метою отримання вищої категорії позичальника при залучення кредитних ресурсів; − завищення прибутковості державними підприємствами заради зниження обов’язкових платежів до бюджету; − коригування показників дохідності для отримання бажаного податкового статусу підприємства; − маніпулювання зі структурою та вартістю активів для задоволення офіційних обмежень, запроваджених чинним законодавством; − штучне поліпшення показників дохідності, прибутковості та ліквідності для заохочення потенційних стратегічних інвесторів; − прискорення відображення валових витрат у податковому обліку з метою оптимізації бюджетних платежів з податку на прибуток. У розвинених країнах Європи і США проблему бухгалтерських маніпуляцій вирішують шляхом підвищення рівня професійної етики бухгалтерів і аудиторів. Активізація робіт над створенням кодексу бухгалтерської етики, в першу чергу в США, знаменує собою спробу викорінити подібні зловживання силами самої облікової спільноти. У цьому плані великий оптимізм у бухгалтерських асоціацій викликає досвід Нової Зеландії, де система бухгалтерських стандартів та законодавче регулювання обліку в сукупності з діяльністю саморегулюючих організацій гранично знизили можливості для використання технологій творчого обліку [102]. Таким чином, можна зробити висновок, що формуючи облікову політику, підприємства не завжди прагнуть до підвищення достовірності інформації бухгалтерського обліку та фінансової звітності, часто створення розпорядчого документу про облікову політику підпорядковане іншим завданням.

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 624; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.011 с.) |