Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормативно-правове забезпечення облікової політики та суб’єкти її формуванняСодержание книги

Поиск на нашем сайте

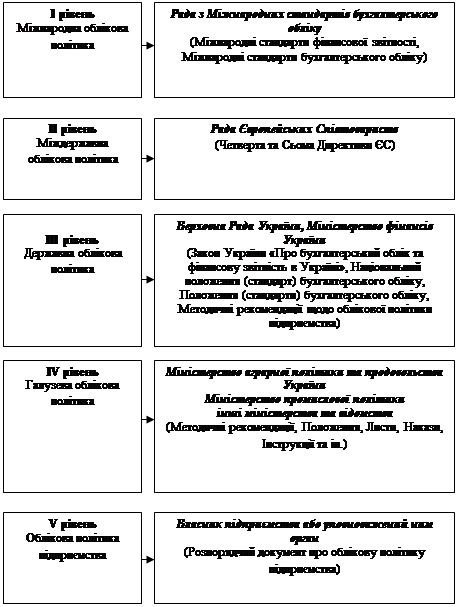

Облікова політика підприємства є важливим інструментом, завдяки якому існує можливість оптимального поєднання державного регулювання і власної ініціативи підприємства в питаннях організації та ведення бухгалтерського обліку. Рівні застосування облікової політики та суб’єкти її формування наведено на рис. 1.1.

Рис. 1.1. Рівні застосування облікової політики та суб’єкти її формування

Формування облікової політики як на державному рівні так і на рівні підприємства здійснюється під впливом багатьох чинників (рис. 1.2), що зумовлюють різні аспекти регламентації облікової політики на кожному із представлених ієрархічних рівнів.

Рис. 1.2. Вплив чинників на формування облікової політики [43; 227, с. 61] На першому рівні формування облікової політики здійснюється Радою з Міжнародних стандартів бухгалтерського обліку (раніше – Комітет з Міжнародних стандартів бухгалтерського обліку (КМСБО). Комітет з Міжнародних стандартів бухгалтерського обліку (КМСБО) – International Accounting Standards Committee (IASC) було створено у рамках Організації Об’єднаних Націй (ООН) 29 червня 1973 року провідними професійними бухгалтерськими організаціями Австралії, Великої Британії, Ірландії, Канади, Нідерландів, Німеччини, Мексики, США, Франції та Японії. Нині до складу цієї міжнародної організації входять 155 професійних бухгалтерських організацій з майже 120 країн світу, які представляють понад 2,5 мільйонів бухгалтерів, зайнятих публічною практикою. Згідно з Конституцією КМСБО його основні завдання полягають у розробці на потребу суспільства стандартів бухгалтерського обліку, яких слід дотримуватися при складанні фінансової звітності; сприянні розповсюдженню та прийняттю їх у всіх країнах світу; спрямуванні зусиль на удосконалення та уніфікацію бухгалтерського обліку на міжнародному рівні. У травні 2000 року був прийнятий новий Статут цієї організації, згідно з яким було скасоване індивідуальне членство, а в квітні 2001 року Комітет перейменовано в Раду з Міжнародних стандартів бухгалтерського обліку (РМСБО) - International Accounting Standards Board (IASB). Згідно з новим Статутом РМСБО виконує наступні завдання: – розробка єдиної системи високоякісних, зрозумілих і глобальних стандартів бухгалтерського обліку, які б забезпечили розкриття у фінансовій звітності якісної, прозорої і співставної інформації для прийняття об’єктивних економічних рішень; – сприяння поширенню та забезпеченню суворого дотримання міжнародних стандартів у всіх країнах світу; – забезпечення максимального зближення національних стандартів бухгалтерського обліку з міжнародними стандартами для найбільш оптимального вирішення проблем бухгалтерського обліку і фінансової звітності на міжнародному рівні [172]. Міжнародний рівень облікової політики включає принципи та правила щодо ведення обліку, визначені міжнародними стандартами фінансової звітності. Міжнародні стандарти фінансової звітності охоплюють Міжнародні стандарти фінансової звітності (МСФЗ), Міжнародні стандарти бухгалтерського обліку (МСБО) та Тлумачення (КТМФЗ, ПКТ), видані Радою з Міжнародних стандартів бухгалтерського обліку. Міждержавна облікова політика включає аспекти облікової політики підприємств-членів міждержавних об’єднань. Зокрема, окремі Директиви ЄС присвячені уніфікації вимог щодо розкриття інформації у бухгалтерській звітності. До таких слід віднести Директиву 78/660/ЕEC «Про річні рахунки певних типів компаній» від 25 липня 1978 р. (Четверта Директива ЄС) та Директиву 83/349/ЕEC «Про консолідовані рахунки» від 13 червня 1983 р. (Сьома Директива ЄС). Директива 78/660/ЕEC містить положення стосовно змісту річного бухгалтерського звіту, коректності відображення фінансового стану тієї чи іншої компанії, методів оцінки активів і зобов‘язань, аудиту та оприлюднення звітності. Директива 83/349/EEC передбачає зобов’язання компаній надавати консолідовану звітність та розкривати облікову політику щодо пов’язаних сторін, що забезпечує інвесторам можливість отримати уяву про фінансову ситуацію групи компаній в цілому [80]. Державна облікова політика виконує функцію нормативно-правового-регулювання організації та методики фінансового обліку і складання фінансової звітності у межах країни. «Мета державної облікової політики зводиться до зменшення (стирання) відмінностей у способах відображення, оцінки, методів подання фінансової інформації та звітів фірм, а також до скорочення коливань кількості та якості інформації у фінансових звітах, що публікуються» [277, с. 169-170]. Міжнародна практика свідчить, що облікова політика в різних країнах має деякі специфічні особливості. Наприклад, у Великобританії та Нідерландах облікова політика менше структурована, не настільки деталізована й не так формалізована, як у США. З іншого боку, розвиток економічної інтеграції європейських країн сприяє швидкому процесу гармонізації та уніфікації фінансового обліку, що обумовлює більш детальну його структуру й облікову політику [14]. Суб’єктами формування державної облікової політики в Україні є Верховна Рада України та Міністерство фінансів України. Галузева облікова політика – це розробка на основі загальноприйнятих принципів та правил функціонування фінансового обліку в межах країни методичних рекомендацій (вказівок, інструкцій) щодо формування облікової політики підприємств конкретної галузі. Регламентація галузевої облікової політики є необхідною, оскільки державна облікова політика не може врахувати особливості усіх галузей економіки країни [227, с. 61]. Варто відзначити, що на перших трьох рівнях встановлюються загальні правила бухгалтерського обліку, які повинні оптимально поєднувати державну регламентацію із засадами ринкової економіки. У масштабах галузі ці правила уточнюються. Докладна розробка правил і визначення механізму їх реалізації мають здійснюватися на підприємстві. Варто відмітити, облікова політика підприємства, що розробляється власником має узгоджуватися із вимогами нормативно-правових актів перших чотирьох рівнів та не суперечити їхнім вимогам. Це означає, що ступінь свободи підприємства у формуванні облікової політики обмежений державою у прийнятих законах, положеннях, постановах та інших нормативних документах, в яких є допустимі варіанти альтернативних рішень здійснення облікових процедур [175; 191]. Кожен рівень облікової політики передбачає наявність нормативно-правового забезпечення, спрямованого на регламентацію різних аспектів облікової політики. Характеристику основних нормативно-правових актів, що регламентують облікову політику в Україні наведено у табл. 1.1. Таблиця 1.1

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 451; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.95 (0.011 с.) |