Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Складові облікової політики: об’єкти та елементиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

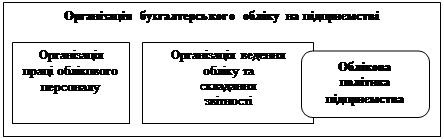

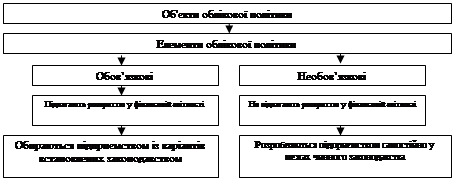

Одним із ключових питань при дослідженні облікової політики є визначення її структурних елементів. Складовими аспектами облікової політики в Україні є: 1) теоретичні засади бухгалтерського обліку – базуються на загальнонаукових основах бухгалтерського обліку та основних законодавчих актах, що регулюють діяльність в цій сфері; також включають в себе основні принципи, дотримання яких є основою відображення в обліку господарських операцій; 2) методика – це сукупність методів та критеріїв оцінки, що регламентують облік основних засобів та малоцінних необоротних активів, запасів, фінансових інвестицій, розрахунків, забезпечень, доходів та витрат; 3) практика – включає в себе безпосереднє ведення обліку на вищеперерахованих ділянках шляхом реєстрації в первинних документах та їх обробки; відображення господарських операцій згідно діючого Плану рахунків; узагальнення інформації в облікових регістрах обраної форми обліку; організація внутрішнього контролю та взаємодії бухгалтерії з іншими службами господарюючого суб’єкта [190, с. 89]. По іншому складові облікової політики розмежовує М.С. Пушкар, який включає в облікову політику: 1) теорію облікової політики, яка включає у себе принципи обліку, законодавчі акти, наукові положення конструювання інформаційної системи; 2) методологію обліку, яка складається із принципів та правил отримання, обробки, фіксації та передачі інформації, правил оцінки, ведення рахунків, критеріїв розмежування основних засобів та малоцінних швидкозношуваних предметів, порядку нарахування амортизації і зносу; порядку обліку ремонтів; оцінки запасів та готової продукції; списання витрат майбутніх періодів, порядку визначення обсягу реалізації продукції, порядку обліку і розподілу комплексних витрат і включення їх у собівартість, порядку створення статутного капіталу, формування витрат і доходів та інших питань; 3) технологію обліку, яка містить у собі такі елементи: – План рахунків обліку; – форми обліку; – послідовність проходження документів та їх обробка; – організація внутрішнього контролю; – організація складання регістрів обліку та форм звітності; – проведення інвентаризації майна та зобов’язань; 4) організацію обліку, яка передбачає визначення структури бухгалтерії, централізовану чи децентралізовану систему обробки інформації, розробку інструкцій, внутрішніх стандартів, спосіб ведення обліку, взаємодію бухгалтерії із іншими службами та інші сторони діяльності бухгалтерського апарату [226, с. 14-15]. Комбінуючи представлені складові вчені розмежовують в обліковій політиці наступні аспекти: – методичний і організаційний [8, с. 257-248; 18, с. 106-107; 240, с. 25]; – організаційно-технічний і методичний [29, с. 363-364; 38, с. 12; 176, с. 38]; – методичний, технічний і організаційний [9, с. 70; 193, с. 308]. Вивчення чинного законодавства, зокрема Закону України «Про бухгалтерський облік та фінансову звітність в Україні» (Розділ ІІІ «Організація та ведення бухгалтерського обліку»), дозволило встановити, що право підприємства на самостійне встановлення облікової політики, визначається одночасно із правами на самостійне визначення форми організації бухгалтерського обліку; розробки системи управлінського обліку, звітності і контролю господарських операцій; встановлення правил документообороту і технології обробки облікової інформації, додаткової системи рахунків і регістрів аналітичного обліку. Тому, вважаємо, що облікова політика підприємства та організація обліку на підприємстві є взаємопов’язаними поняттями, проте різними за своїм змістом. Підтверджує цю тезу зміст Листа Міністерства фінансів України «Про облікову політику», яким чітко встановлено перелік елементів облікової політики, що мають бути відображені у розпорядчому документі про облікову політику - відповідно до зазначених науковцями аспектів облікової політики усі вони відносяться до методичного аспекту [216], аналогічна інформація щодо складових облікової політики наводиться у інших нормативно-правових актах [200] та Методичних рекомендаціях щодо облікової політики підприємства [150]. Виходячи із вищевикладеного у даному дослідженні поняття «облікова політика» включає лише методичний аспект, оскільки усі інші її аспекти (технічний, організаційний) автор вважає за необхідне відносити до аспектів організації обліку на підприємстві та не включає їх до облікової політики підприємства (рис. 1.3).

Рис. 1.3. Співвідношення організації обліку та облікової політики підприємства Таким чином, облікова політика підприємства регламентує методику ведення бухгалтерського обліку, а організація обліку передбачає організацію облікового процесу та праці облікового апарату. Такий підхід не є однозначним, оскільки, окремими вченими обґрунтовується теза про те, що поняття «облікової політики» є ширшим за поняття «організація обліку» та включає до свого складу останню [20, с. 19; 278]. Тезу про те, що облікова політика є частиною організацію обліку на підприємстві, затверджено і на законодавчому рівні. Зокрема, у Методичних рекомендаціях щодо облікової політики підприємства (п. 1.3), зазначається, що «облікова політика є елементом системи організації бухгалтерського обліку на підприємстві». У даному дослідженні облікова політика підприємства розглядається як частина організації обліку, і не повинна включати в себе: − тип організаційної структури апарату бухгалтерії (простий, лінійно-штабний, комбінований); − форму ведення фінансового обліку; − організацію внутрішньогосподарського (управлінського) обліку; − відбір облікових номенклатур тієї інформації, яка потрібна для відображення об'єктів бухгалтерського й особливо управлінського обліку; − визначення форм і змісту альбомів первинних документів, облікових регістрів, звітності, графіків документообороту, бухгалтерського діловодства; − обрання оптимального варіанту комплексу взаємопов'язаних, сумісних засобів обчислювальної й оргтехніки, програмного забезпечення, вирішення інших важливих питань, пов'язаних з упровадженням системи «людина – машина – середовище»; − розробку організаційних регламентів: положень про бухгалтерію підприємства та кожний топологічний її підрозділ, посадових інструкцій для кожного виконавця, відповідних зведених, структурних та індивідуальних графіків виконання облікових робіт, регламентів окремих облікових операцій, які виконують працівники інших структурних підрозділів підприємства (начальники цехів, завідуючі складами та ін.); − створення системи матеріальної відповідальності, яка б поєднувала вимоги загальнодержавних та внутрішньогосподарських нормативно-правових актів щодо переліку матеріально-відповідальних осіб, укладання договорів, що передбачають індивідуальну чи колективну (бригадну), повну чи обмежену відповідальність, умови її настання, порядок визначення тощо, регламентація процесу тимчасової заміни чи звільнення матеріально відповідальних осіб; − розробку обґрунтованих регламентів внутрішньогосподарських ревізій, інвентаризацій, інших форм і методів контролю, а також комплексу аналітичних робіт. У процесі визначення об’єктів та елементів облікової політики автор даного дослідження поділяє позицію М.С. Пушкаря та М.Т. Щирби [227, с. 63], Т.В. Барановської [11, с. 19-21]. Об’єктом облікової політики підприємства є об’єкт обліку, щодо якого нормативно-правовими документами передбачено альтернативні варіанти обліку. Елемент облікової політики – це конкретно обраний або самостійно розроблений підприємством виходячи з умов і специфіки його діяльності спосіб (прийом) або процедура обліку конкретного об’єкта облікової політики. Співвідношення об’єктів та елементів облікової політики, а також їх види наведено на рис. 1.4.

Рис. 1.4. Об’єкти та елементи облікової політики за Т.В. Барановською [11, с. 19] У даному випадку Т.В. Барановська до елементів облікової політики включає їх обидва види: 1) елементи облікової політики, що обираються підприємством із запропонованих на законодавчому рівні альтернатив; 2) елементи облікової політики, що розробляються підприємством самостійно. Недоліком запропонованої класифікації, на нашу думку, є відсутність в обліку поняття, яке б повною мірою характеризувало першу групу елементів облікової політики та було введено до облікової термінології, вирішення зазначеної проблеми дозволило б удосконалити понятійний апарат облікової політики. Вважаємо, поняття «елементи облікової політики» включає у себе дві складових: власне (безпосередньо) елементи облікової політики та облікові оцінки. У даному випадку, власне елементами облікової політики є способи. методи, прийоми обліку окремих об’єктів, що обираються підприємством із альтернативних варіантів, наведених у нормативно-правових актах (наприклад, методи нарахування амортизації основних засобів, методи оцінки вибуття запасів, способи обліку готової продукції). Облікові оцінки встановлюються підприємством самостійно у межах чинного законодавства та мають, зазвичай, числовий вираз (наприклад, тривалість операційного циклу, межа суттєвості при складанні звітності, ліквідаційна вартість основних засобів). МСА 540 «Аудиторська перевірка облікових оцінок» передбачено, що до облікових оцінок включаються суми показників бухгалтерської звітності, що були розраховані керівництвом підприємства, та є припустимими відповідно до положень бухгалтерського обліку за неможливості визначення їх точних значень. Співвідношення між елементами облікової політики та обліковими оцінками ілюструє рис. 1.5.

Рис. 1.5. Співвідношення між елементами облікової політики та обліковими оцінками

Облікові оцінки становлять частину бухгалтерської системи підприємства, здебільшого вони враховують норми, що ґрунтуються на досвіді роботи самого підприємства. Наприклад, створення різних резервів (на виконання гарантійних зобов'язань, на виплату відпусток, страховий резерв тощо). У такому разі керівництво підприємства має контролювати виконання єдиного підходу до розрахунку облікових оцінок. Розрізняють такі види облікових оцінок (рис. 1.6).

Рис. 1.6. Класифікація облікових оцінок [298, с. 98]

Прості облікові оцінки розраховуються на основі будь-якого одного розрахунку. Наприклад, резервний капітал розраховуються на підставі фіксованого відсотка до отриманого прибутку; орендна плата, що включається до витрат звітного періоду, визначається в сумі, вказаний у договорі. Складні облікові оцінки розраховуються на основі декількох показників з використанням спеціальних прогнозів. Наприклад, оцінка можливих втрат від знецінення вартості товарно-матеріальних запасів може потребувати серйозного аналізу поточних даних і прогнозування майбутніх обсягів реалізації. Складні оцінки можуть вимагати високого рівня спеціальних знань для розрахунку. Поточні облікові оцінки відображаються на рахунках бухгалтерського обліку з тією періодичністю, що й заповнення самих регістрів бухгалтерського обліку. Наприклад, нарахування резерву на виплату відпусток. Звітні облікові оцінки відображаються тільки під час складання бухгалтерської звітності й до кінця поточного року не виконуються. Наприклад, нарахування резерву під знецінення вкладень у цінні папери. Таким чином, об’єкти облікової політики у більшості випадків співпадають із об’єктами бухгалтерського обліку (ними є активи, власний капітал, зобов’язання, доходи, витрати та фінансові результати), елементами облікової політики є альтернативні варіанти обліку окремих об’єктів, передбачених нормативно-правовими актами (наприклад, визначення межі суттєвості при складанні звітності, методи оцінки вибуття запасів, методи нарахування амортизації основних засобів і т.д.); до облікових оцінок включаються суми показників бухгалтерської звітності, що були розраховані керівництвом підприємства, та є припустимими відповідно до положень бухгалтерського обліку за неможливості визначення їх точних значень.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 1011; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.009 с.) |