Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поділ та кооперування праці, визначення чисельності облікового, персоналуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В удосконаленні праці велику роль відіграє розроблення раціональних форм поділу праці. Суть поділу праці в бухгалтерській означає розмежування облікового, контрольного й аналітичного процесів на окремі процеси, виділення їх у самостійні види роботи (спеціалізацію), відокремлення виконавців визначених дільниць та видів робіт. Сукупність операцій дає змогу виділити організаційні місця, які характеризують виконавчі пости. Ці пости можуть бути трьох рівнів: висококваліфіковані спеціалісти (головний бухгалтер, головний економіст, заступник головного бухгалтера), спеціалісти середнього рівня (старший бухгалтер, старший економіст, керівник сектору, групи), технічні виконавці (рахівник, фактурист, розрахунковець, обліковець та ін.). Під час вирішення питань поділу праці слід ураховувати індивідуальні особливості працівників, а також можливість сприйняття та переробки ними інформації з використанням технічних засобів і обчислювальної техніки. Поділ праці дає змогу поєднувати трудову діяльність окремих працівників для того, щоб спільними зусиллями комплексно забезпечити релевантною обліковою, контрольною й аналітичною інформацією всі ланки управлінської роботи. Таке поєднання трудової діяльності працівників обліку, контролю та аналізу для досягнення спільної мети називають кооперацією праці. Кооперація праці працівників бухгалтерського обліку, контролю та аналізу здійснюється на двох організаційних рівнях: • між окремими працюючими, унаслідок чого досягається вузька професійна спеціалізація виконавчої роботи з цілеспрямованого забезпечення обліковою, контрольною та аналітичною інформацією визначених дільниць управлінської роботи (управління ресурсами, працею, витратами тощо); • між функціональними підрозділами, що знаходить своє відображення в предметній спеціалізації та об'єднанні зусиль під час вирішення складних облікових, контрольних та аналітичних завдань (облік виробничого процесу і калькулювання собівартості продукції, облік реалізації продукції та визначення фінансових результатів від реалізації тощо). Наукова організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом має на меті: - суворо регламентувати обов'язки та відповідальність кожного працівника, усувати в їхній роботі невластиві функції та паралелізм, розумно поєднувати працю різних виконавців; - передбачати комплексне планомірне вирішення всіх питань організації праці; - ураховувати все передове у певній галузі знань. На сучасному етапі розвитку суспільства до організації роботи працівників обліку, контролю та аналізу ставляться такі вимоги: · комплексний підхід; · використання нагромадженого багатства наукових знань, пов'язаних з працею цих людей; · поглиблення поділу та кооперації праці; · чітке обслуговування та своєчасна підготовка робіт; · створення найсприятливіших умов для виявлення здібностей кожного працівника у підвищенні своєї кваліфікації та продуктивності праці. Елементами наукової організації праці є: поділ, кооперування, методи і прийоми праці, її нормування і стимулювання, організація робочих місць і зон, обслуговування їх, створення сприятливих умов праці. Суть поділу праці у галузі бухгалтерської роботи полягає у розчленуванні облікового, контрольного і аналітичного процесів на окремі процеси, виділення їх у самостійні види роботи (спеціалізацію), відокремлення виконавців визначених дільниць та видів робіт. Сукупність операцій дає змогу виділити організаційні місця, які характеризують виконавчі пости, що можуть бути трьох рівнів: висококваліфіковані спеціалісти (головний бухгалтер, головний економіст, заступник головного бухгалтера), спеціалісти середнього рівня (старший бухгалтер, старший економіст, керівник сектора, групи), технічні виконавці (рахівник, фактурист, розрахунковець, обліковець та ін.). Основними ознаками, за якими здійснюється поділ роботи працівників обліку, контролю та аналізу, є предметна дільниця, яку визначено за топологією: облік, контроль і аналіз основних засобів, матеріалів, оплати праці, виробництва тощо. Кооперування праці - це поєднання трудової діяльності працівників обліку, контролю та аналізу для досягнення спільної мети. Розрізняють два організаційні рівні кооперації праці: 1) між окремими працюючими, внаслідок чого досягається вузька професійна спеціалізація виконавчої роботи з цілеспрямованого забезпечення обліковою, контрольною та аналітичною інформацією визначених дільниць управлінської роботи (управління ресурсами, працею, витратами тощо); 2) між функціональними підрозділами, що знаходить своє відображення у предметній спеціалізації та об'єднанні зусиль при вирішенні складних облікових, контрольних та аналітичних завдань (облік виробничого процесу та калькулювання собівартості продукції, облік реалізації продукції та визначення фінансових результатів від реалізації тощо). Останнє може бути визначено також у поділі бухгалтерського обліку на два організаційних підрозділи: фінансова та виробничо-комерційна (внутрішньогосподарська) бухгалтерії. Облікова, контрольна та аналітична роботи складаються з робочих операцій, кожна з яких, у свою чергу, поділяється на прийоми, тобто елементарні дії. Сукупність операцій формує вид робіт, об'єднання яких визначає функцію окремого виконавця, що дає змогу визначити об'єкти нормування. Залежно від мети та пов'язаного з нею розрахунку трудомісткості бухгалтерські роботи нормують трьома методами: 1)експертним методом оцінки трудомісткості облікових, контрольних і аналітичних робіт, що дає спеціальна комісія, до складу якої входять висококваліфіковані спеціалісти: бухгалтери, плановики, фінансисти тощо; 2)дослідно-статистичним, що базується на порівнянні трудомісткості робіт з аналітичними, раніше виконаними роботами, на підставі дослідно-статистичних даних з індивідуальних планів-завдань бухгалтерських, контрольних і аналітичних робіт. 3)розрахунково-аналітичним методом, який ґрунтується на фотографуванні або самофотографуванні робочого часу. До цього методу належить і метод моментних спостережень. Витрати праці працівників у бухгалтерії визначають у вигляді норм часу і виробітку, керованості, обслуговування, співвідношення та чисельності. Норма керованості - кількість працюючих, якими повинен керувати той чи інший старший керівник (головний бухгалтер, старший бухгалтер, завідуючий сектором, керуючий групою) відповідної кваліфікації при заздалегідь визначених організаційно-технічних умовах роботи. Норма співвідношення - це кількість працівників певної кваліфікації, яка припадає на одного працюючого іншої кваліфікації за заздалегідь визначених організаційно-технічних умов. Норма чисельності - кількість бухгалтерських працівників, яку встановлюють для виконання робіт і яка закріплена за всією бухгалтерією в цілому або за її підрозділом при заздалегідь визначених організаційно-технічних умовах роботи. Норма обслуговування - кількість одиниць, об'єктів обліку, що обслуговує один або група працівників відповідної кваліфікації при заздалегідь визначених організаційно-технічних умовах. Практичний досвід розрахунків штатної кількості працівників бухгалтерії показує, що доцільніше обчислювати за кожним технологічним підрозділом, тобто підрозділом обліку основних засобів та інших матеріальних необоротних активів, матеріалів, оплати праці. Для встановлення чисельності робітників бухгалтерії у кожному технологічному підрозділі визначається насамперед середньомісячна кількість документів. Найбільш придатними для цього є місяці: квітень, травень, вересень, жовтень. У кожному технологічному підрозділі документи групують за нормами та кількісно-якісних характеристик: кількість рядків, колонок, % робіт переданих на ПК. Дані визначення загальної кількості працівників, необхідних для виконання обсягу робіт, визначаються за формулою:

де, Ч по – чисельність облікових працівників Х – середньомісячна кількість первинних документів Нч – норма часу на один документ 9360 – місячний фонд робочого часу на одного бухгалтера у хвилинах Наприклад: в бухгалтерії сільськогосподарського підприємства в середньому за місяць оброблюється 350 первинних документів з обліку виробничих запасів. З них: з кількістю рядків від 1-5, колонок від 4-6 – 250 шт.; з кількістю рядків від 6-10, колонок від 1-3 – 100 шт. Типові норми часу на работи по обліку сировини, основних засобів та напівфабрикатів

Таблиця 3.2 Типові норми часу на работи по обліку

Рішення

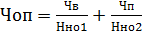

Одже один обліковий працівник. Для визначення чисельності облікових працівників на підставі норм обслуговування на прикладі чисельності бухгалтерів, зайнятих на роботах з оплати праці і робочого часу на підставі даних про чисельність працюючих з відрядною і погодинною системами оплати праці та норм обслуговування чисельності бухгалтерів для виконання робіт з оплати праці визначається за формулою:

де: Ч в, Ч п – чисельність працюючих відповідно з відрядною і погодинною системами оплати праці Нно1, Нно2 - норма обслуговування працівників відповідно з відрядною і погодинною системами оплати праці

Наприклад: на підприємстві працює 475 осіб, з яких 425 – з відрядною, а 50 – з погодинною системою оплати праці. Характеристика виробництва – дрібносерійне та індивідуальне. Обсяг робіт, що було передано на ПК – 15 % до загального обсягу працезатрат. Для рішення цього прикладу, використовуємо вище наведену формулу та данні наступної таблиці.

Таблиця 3.3

Рішення

З приведениї розрахунків видно, що Ефективність роботи облікового апарату залежить в значної мірі від його організації та штату, які в свою чергу, дуже залежить від вибору варіанту облікових взаємовідносин між структурними підрозділами господарства і центральним органом. Можливі три варіанти таких взаємовідносин: - централізація - децентралізація - неповна централізація обліку в межах одного господарства Централізація обліку забезпечує отримання звітності в розрізі окремих структурних підрозділів і дозволяє повніше використовувати за призначенням роботу працівників обліку та потужність обчислювальної техніки. Централізація обліку передбачає подання всіх первинних документів кожного структурного підрозділу в центральну бухгалтерію для опрацювання. При децентралізованому обліку в кожному підрозділу підприємства є свій обліковий апарат на чолі зі старшим бухгалтером. В результаті витрати праці та коштів на ведення обліку, а також строки складання звітності по господарству в цілому знижуються. Найбільш раціональним варіантом організації облікового процесу вважається варіант неповної централізації. При донної системі обліку у кожному структурному підрозділі був рахівник або бухгалтер, який опрацьовував первинні документи записував їх у нагромаджу вальні зведені документи, фіксував господарські операції в реєстрах первинного обліку, нараховував заробітну плату працівникам свого підрозділу та складав місячну звітність, яка була підставою для підготовки проводок центральною бухгалтерією. В цьому разі кожний структурний підрозділ міг повністю і своєчасно використовувати дані обліку для оперативного контролю за ходом виконання зобов´язань, а центральної бухгалтерії відпадала потреба в повному опрацьовуванні первинних документів. Але цей метод не задовольняє потреб комплексної автоматизації облікового процесу, яка розрахована на централізацію. Відповідно до вимог неповної централізації обліку типовими штатами покладено середньорічну чисельність працівників для визначення штатних одиниць бухгалтерського апарату. Таблиця 3.4 Середньорічна чисельність працівників за неповної централізації обліку

Таблиця 3.5 Типові норми обслуговування з табельного обліку

Приклад: На підприємстві працює 572 особа. Система табельного обліку – пропускна. Форма організації табельного обліку – децентралізована. Небхідно: Обчислити чисельність працівників, які потрібні для виконання табельного обліку. Згідно типових норм обслуговування норма встановлює – 400 осіб. Розрахунок робимо за формулою: Ч то = Чт / Нно (3.3) Нно – норма обслуговування працюючих одним табельним робітником Чт – чисельність робітників згідно норм табельної обробки Ч то = 571/400 = 1,4 = 1 обліковець Крім того необхідно визначити чисельність працюючих у бухгалтерії, роботу яких не нормують: заступників головного бухгалтера, касирів, ревізорів. Для кожного господарства загальну чисельність працівників обліку визначають у двох показниках: явочна та облікова. Явочна чисельність – це кількість працівників обліку, контролю і аналізу, яку було визначено прямим розрахунком – без урахування неробочих днів, чергових відпусток, хвороби та ін. Облікова чисельність – це кількість працівників облікової, контрольної та аналітичної служб, які потрібні для виконання усього комплексу робіт. Під час прямого розрахунку визначають чисельність без урахування неробочих днів, чергових відпусток, тощо. Тому для того, щоб визначити облікову (явочну) чисельність, її слід помножити на коефіцієнт облікового складу за формулою: Чо = Чя * Ко.ч., (3.4) де Чя – явочна чисельність облікових працівників; Ко.ч. – коефіцієнт облікової чисельності. У свою чергу, коефіцієнт облікового складу визначають за формулою: Ко.ч. = Фн/(Фн – Ан.д.), (3.5) де Фн - номінальний річний фонд робочого часу; АН.д. – кількість неробочих днів одного працюючого за рік, яку визначають наступним чином: АН.д. = В + Х +Р –Д + М, де В – кількість днів відпустки; Х – кількість днів хвороби (за звітними даними за минулий рік); Р – кількість днів відпустки у зв’язку з пологами та вагітністю (за даними минулого року); Д – кількість днів, витрачених на виконання державних доручень за законом; М- кількість днів, які в минулому році були надані матерям для годування немовлят (за звітними даними у минулому році). Самоорганізація – це комплекс заходів, які виконуються працівником для забезпечення систем та порядку в роботі. Основними елементами самоорганізації є раціональний режим праці, стиль і послідовність роботи, організація поточної роботи, робочого місця, робочої зони, тощо. Режим роботи - це чергування робочого часу і відпочинку. Має бути встановлений такий режим, коли заздалегідь відомі початок роботи, перерви у роботі, змінність, чергування видів робіт, графіки відпусток, кінець роботи і інші. Стиль роботи – визначена система застосованих працівником прийомів. Розрізняють конкретний стиль окремого працюючого (суто індивідуальний, властивий одному працівнику) та загальний стиль роботи окремої професії. Загальний стиль роботи полягає у тому, що у своїх найбільш важливих рисах та аспектах – професійно – організаторських та морально-психологічних – передбачає відповідальність, науковий підхід, високу культуру праці, контроль та перевірку виконання, правдивість, рішучість, самостійність, твердість, вимогливість, чуйність, скромність, тощо. Організація поточної роботи включає планування робочого дня, чітку систему організації власної роботи. Робочий час має бути щодня розподілений за годинами. Однією з передумов успішної роботи виконавців є забезпечення їх нормативно - довідковою документацією, яка використовується для уточнення того або іншого господарського процесу, та відповідність її діючим нормативним актам. Під діловодством розуміють сукупність таких видів робіт: складання кореспонденції (листування), приймання листів, які надходять, відправлення листів адресатам (вихідних документів), реєстрація листів, що надходять і які відправляють, зберігання відпрацьованих документів у поточному архіві, передавання документів з поточного архіву до архіву постійного зберігання. Діловодство організовують відповідно до Єдиної державної системи діловодства (ЄДСД). Воно має забезпечувати оперативну роботу всього облікового апарату, її злагодженість. У всіх господарствах встановлюють єдиний порядок приймання документації, яка надходить, її реєстрації, відправки документів своїм контрагентам, зберігання відпрацьованих документів, формування папок-справ тощо. Вихідним елементом організації діловодства є номенклатура – перелік назв справ господарства для групування та зберігання у них документів. Загальну номенклатуру справ для господарства складає канцелярія, погоджуючи її з різними підрозділами, у тому числі і з бухгалтерією. У цій номенклатурі зазначають перелік справ, які необхідно відкрити для зберігання. Останнє може бути визначено також у поділі бухгалтерського обліку на два організаційних підрозділи: • фінансова бухгалтерія; • виробничо-комерційна бухгалтерія (внутрішньогосподарська). Норма керованості — кількість працюючих, якими повинен керувати той чи інший старший керівник (головний бухгалтер, старший бухгалтер, завідуючий сектором, керуючий групою) відповідної кваліфікації за заздалегідь визначених організаційно-технічних умов роботи. Підпорядкованість одному керівникові багатьох працівників є причиною неузгодженості в роботі, низького рівня керівництва, а підпорядкованість двох-трьох призводить до ускладнення роботи апарату, його структури. Оптимальною нормою керованості є така, за якої керівник забезпечує повноцінне керівництво підрозділом протягом робочого дня та кожним працівником цього підрозділу. Це приблизно 6—10 підпорядкованих. Витрати праці працівників у бухгалтерії визначають у вигляді норм часу і виробітку, керованості, обслуговування, співвідношення та чисельності Норма часу — це витрати часу на виконання одиниць робіт одним або групою працівників за визначених організаційно-технічних умов. Норма виробітку — це кількість одиниць роботи (запис, підсумовування, підготовка документа), яку повинен виконати той чи інший працівник за одиницю часу (годину, день, місяць) за визначених організаційно-технічних умов. Між нормою часу та нормою виробітку є зворотний зв'язок: норма виробітку дорівнює одиниці, поділеній на норму часу Норма обслуговування — кількість одиниць, об'єктів обліку, що обслуговує один або група працівників відповідної кваліфікації за заздалегідь визначених організаційно-технічних умов. Такими об'єктами можуть бути, наприклад, кількість назв постачальників, розрахунки з якими має забезпечити один бухгалтер; кількість працівників, закріплених за одним бухгалтером з розрахунку оплати праці; кількість покупців, розрахунки з якими має здійснювати один бухгалтер. Норма обслуговування подається у вигляді Но= 9360/ Нч (3.1) де 9360 — місячний календарний фонд часу одного облікового працівника; Нч — норма часу на один об'єкт обслуговування, який визначають за формулою Нч=Чсо (суммаЧпз/100) (3.2) де Чсо — сумарний оперативний час на обслуговування одного об'єкта, визначений методом прямого технічного нормування; Чп.з — сума часу на підготовчо-заключні роботи, організаційно-технічне обслуговування робочого місця, відпочинок, особисті потреби в процентах до оперативного часу. Для визначення загальної кількість працівників, необхідну для виконання обсягу робіт Вихідним моментом є одиниця вимірювання. Для розрахунків обсягу облікових робіт тепер використовують такі одиниці вимірювання: один первинний прибутково-видатковий документ; кількість рядків та колонок в одному документі; кількість записів в облікові реєстри; чисельність працюючих, охоплених табельним обліком; чисельність працівників, яких обслуговує один бухгалтер; ступінь автоматизації (механізації), %. На підставі даних про обсяги робіт у нормах часу на один документ визначають загальну кількість облікових працівників у кожному топологічному підрозділі за формулою Чоп=хНч/9360 (3.3) де х — середньомісячна кількість первинних документів; Нч — норма часу на один первинний документ; 9360 — місячний фонд робочого часу одного бухгалтера, хв.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 748; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.01 с.) |

(3.1)

(3.1)

(3.2)

(3.2)