Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Принципи організації бухгалтерського обліку на підприємствіСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

1. Поняття організації бухгалтерського обліку, його предмет, метод суб'єкти та об'єкти. Організація системності бухгалтерського обліку. 2. Принципи організації обліку та принципи обліку, їх порівняльна характеристика. 3. Етапи та передумови раціональної організації обліку.

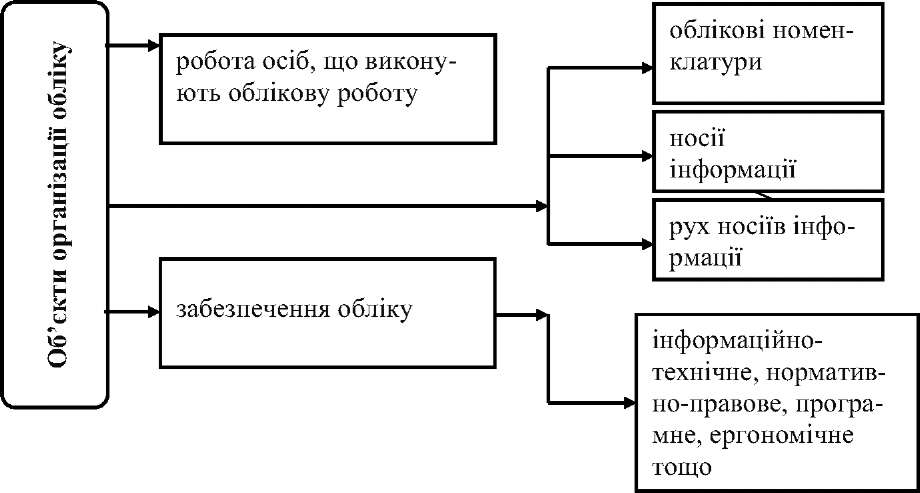

1.1П оняття організації обліку, його предмет, метод суб'єкти та об'єкти. Організація системності бух.обліку Організація як смислове поняття передбачає упорядкованість, взаємодію окремих елементів, що перебувають у певній функціональній залежності між собою. Найчастіше термін "організація" вживається для позначення такої властивості, як упорядкування всіх елементів визначеного об'єкта в часі і просторі. Щодо організації бухгалтерського обліку, то таке поняття може бути визначено як науково- обґрунтована сукупність умов, за яких найбільш економно і раціонально здійснюється збір, обробка і зберігання бухгалтерської інформації з метою оперативного контролю за правильним використанням майна підприємства та надання користувачам неупередженої фінансової звітності. Організація - це один із найбільш відповідальних етапів створення підприємства та підготовки його до ефективної діяльності. Для того, щоб процес організації бухгалтерського обліку відбувся, потрібно щоб власник підприємства застосував заходи, які були б направлені на забезпечення реєстрації фактів господарського життя, їх узагальнення з метою отримання необхідної інформації для складання звітності та прийняття управлінських рішень. Провести свої заходи він може лише через головного бухгалтера, якому делегує відповідні повноваження. Оскільки у теорії і практиці ми дуже часто чуємо словосполучення "організація обліку" і "ведення обліку", то потрібно з'ясувати, що є між ними спільного, а що відмінного. Пояснимо це на такому прикладі. Якщо власник або керівник підприємства веде особисто облік або замовляє цю роботу у спеціалізованих фірмах, то на такому підприємстві, як правило, має місце лише ведення обліку, оскільки організовувати нікого. Якщо ж є колектив обліковців, то щоб він гармонійно працював, його повинен очолити головний бухгалтер. Саме на нього у такому випадку й покладено завдання організувати роботу кожного бухгалтера, довести до нього функції, які він буде виконувати та яку відповідальність нестиме за це. Таким чином, організація обліку - це прерогатива засновника (керівника), ведення обліку - це виключно обов'язки бухгалтера. Він повинен дотримуватися при цьому застосування узгодженої із засновником методології та технології обліку фактів господарського життя для складання фінансової звітності за діючими стандартами обліку. Відповідальність при цьому покладається внутрішнім нормативним актом на бухгалтерську службу. Це може передбачатись в Положенні про бухгалтерську службу підприємства, Статуті, спеціальному наказі, контракті з головним бухгалтером тощо. Як і будь яка дисципліна "Організація обліку" має свій предмет і метод, суб'єкти та об'єкти. Вважається, що предметом організації обліку є обліковий процес, який потребує обов'язкового упорядкування. Предмет розкривають його об'єкти, які наведені на рис. 1.1.

Рис. 1.1. Об'єкти організації обліку Під об'єктами організації обліку розуміють окремі предмети, явища або процеси, на які спрямована організаційна діяльність облікового апарату. На рис. 1.1 виділено щонайменше три категорії об'єктів обліку: по-перше, це особи, що виконують облікову роботу, яку потрібно організовувати; по-друге, це об'єкти, з якими працюють ці особи (облікові номенклатури, носії облікової інформації та їх загальний рух); по-третє, різноманітне забезпечення обліку (нормативно- правове, технічне, інформаційне, ергономічне тощо). Суб'єктами в організації бухгалтерського обліку виступають керівники підприємства - директор та головний бухгалтер, на яких покладена відповідальність за організацію бухгалтерського обліку та забезпечення фіксації фактів здійснених всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років. У першу чергу таку відповідальність несе власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів, що зафіксовано у Законі України "Про бухгалтерський облік і звітність в Україні". Метод - це способи і прийоми, за допомогою яких відбувається організація облікового процесу (побудова бухгалтерської служби, розробка різного роду графіків проведення облікових робіт (документообігу, інвентаризації, надання інформації про завершений облік у нижчих ланках вищим ланкам тощо). Вся організація обліку була б нічим, якщо б вона не була підпорядкована певній меті. Такою метою організації обліку в системі управління підприємством є попередження небажаних результатів і наслідків його діяльності на підставі своєчасного реєстрування усіх господарських операцій, що на ньому безперервно відбуваються, поточного їх внутрішнього контролю й узагальнення для складання звітності. Для того, щоб облік був ефективно організованим в кожній галузі господарювання та загалом по підприємству, його потрібно розглядати як організацію певної системи, що має лише їй притаманні характерні риси. Коли дослідники говорять про систему, то, зазвичай, уявляють її як єдине ціле, множину конкретних елементів, між якими існують деякі зв'язки (прямі та зворотні), відносини та взаємодія. Основою системного методу в обліку більшість з фахівців вбачає певний логічний комплекс, сформований на базі плану рахунків - заданої цілісності, що узагальнює процеси виробництва, придбання і реалізації, вирішує чітко визначену мету на мікро - і макрорівні, й забезпечує управління підприємством та його центрами відповідальності на основі реалізації тактичних і стратегічних рішень. Основними рисами системи є: - структура - це множина елементів системи і взаємозв'язків між ними; - взаємозв'язані функції кожного елемента системи; - вхід і вихід кожного елемента і системи в цілому; - єдність головної мети і завдань; - структура та ієрархічність. Всі ці характерні риси являють собою складну систему, створену, з метою відображення господарських процесів для управління ними та надання інформації про них зовнішнім та внутрішнім користувачам, і вона в той же час є підсистемою більш складних систем - системи управління та інформаційної системи. Щоб досягти організації системності бухгалтерського обліку, потрібно дотримуватися установленого порядку. Такий порядок надають обліку наступні організаційні документи: · положення про бухгалтерську службу та посадові інструкції виконавцям, · положення про головного бухгалтера, графіки документообігу, · організаційне, правове, методологічне та технічне забезпечення бухгалтерської служби, · наукова організація праці. 2. Принципи організації обліку та принципи обліку, їх порівняльна характеристика. Як і в основі будь-якої системи, так і в основі системи бухгалтерського обліку, лежать її найважливіші підвалини, на яких вона будується - це принципи. В літературі з обліку виділяють різні принципи, одні з яких стосуються організації обліку, інші - ведення бухгалтерського обліку. Всі вони направлені на досягнення єдиної мети - забезпечення оперативною, достовірною та перевіреною інформацією внутрішніх і зовнішніх користувачів. Проте, щоб їх розуміти та застосовувати на практиці, передусім, потрібно навчитися їх розрізняти. Це для майбутніх фахівців вищої кваліфікації має принципове значення, оскільки їм належить як організовувати облік на підприємстві, так і його вести. У кожному випадку застосовуються свої принципи, які є різними для цілей організації і для цілей ведення обліку. Спробуємо їх розрізнити. Виконаємо порівняння основних принципів ведення бухгалтерського обліку та складання звітності визначені Законом України "Про бухгалтерський облік та фінансову звітність в Україні" та принципів організації обліку вони мають дещо інший зміст, вони відрізняються від принципів обліку та визначені не законодавчо, а довільно вченими-теоретиками. Таблиця 1.1

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 850; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.011 с.) |