Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Стоянова-Коваль С.С. Крюкова І.О.Содержание книги

Поиск на нашем сайте Стоянова-Коваль С.С. Крюкова І.О. Морозюк Н.С. Гоголь М.М. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ Одеса 2016 Одеський державний аграрний університет Стоянова-Коваль С.С. Крюкова І.О. Морозюк Н.С. Гоголь М.М. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ Навчальний посібник Одеса 2016 УДК 657.22(075) ББК 65.052.202я73-6 К26 Рецензенти: Т.Г. Маренич, доктор економічних наук, професор завідуюча кафедри обліку і аудиту Харківського національного технічного університету сільського господарства ім. П.Василенка; А.В. Чупіс, доктор економічних наук, професор, завідувач кафедрою фінансів Сумчького національного аграрного університету.

Рекомендовано Стоянова-Коваль С.С. Крюкова І.О. Морозюк Н.С. Гоголь М.М. Організація бухгалтерського обліку: навч. посібник (для студентів економічних спеціальностей, які навчаються за спеціальністю «Облік і аудит») / С.С. Стоянова-Коваль, І.О. Крюкова, Н.С. Морозюк, М.М Гоголь; – Одеса.: 2016. – 241с.

ISBN УДК 657.22(075) Зміст Вступ Тема 1. Принципи організації бухгалтерського обліку на підприємстві. 1. Поняття організації бухгалтерського обліку, його предмет, метод суб'єкти та об'єкти. Організація системності бухгалтерського обліку. 2. Принципи організації обліку та принципи обліку, їх порівняльна характеристика. 3. Етапи та передумови раціональної організації обліку. ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 1 Тема 2. Нормативно-правове забезпечення облікового процесу та облікова політика 1. Поняття державного регулювання бухгалтерського обліку та фінансової звітності та його основи. 2. Сутність облікової політики 3. Загальні вимоги до Наказу про облікову політику ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 2 Тема 3. Формування і функціонування облікових підрозділів 1. Призначення та функції бухгалтерії, Побудова облікового апарату. 2. Регламентація обов'язків облікових працівників. Кваліфікаційні та етичні вимоги до працівників обліку. 3. Поділ та кооперування праці, визначення чисельності облікового, персоналу ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 3 Тема 4. Бухгалтерський контроль і юридична відповідальність на підприємстві. 1. Організація внутрішньогосподарського контролю 2. Бухгалтерський контроль його функції, види 3. Організація юридичної відповідальності бухгалтерів ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 4

Тема 5 Забезпечення ефективного функціонування та розвитку бухгалтерського обліку. 1. Організаційне, нормативно-правове, інформаційне забезпечення обліку 2. Технічне, ергономічне, соціальне забезпечення 3. Організація планування й регулювання розвитку бухгалтерського обліку ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 5 Тема 6. Формування системи документування господарських операцій та документообігу. 1. Сутність та значення документування господарських операцій та документообігу. 2. Організація бухгалтерської обробки та зберігання документів. 3. Облікові регістри, організація запису в них господарських операцій та виправлення помилок 4. Графік документообігу ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 6

Тема 7 Організація обліку необоротних активів 1. Поняття, завдання організації обліку необоротних активів 2. Організація документування операцій з необоротними активами 3. Організація аналітичного обліку необоротних активів 4. Організація інвентаризації необоротних активів ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 7 Тема 8. Організація обліку оборотних активів 1. Мета та завдання організації обліку оборотних активів. 2. Організація обліку запасів: визнання, класифікація, оцінка, завдання організації обліку 3. Організація обліку коштів: мета, завдання, документування 4. особливості організації обліку дебіторської заборгованості: визнання, оцінка, організація документування. ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 8 Тема9. Організація обліку власного капіталу та забезпечення зобов'язань 1. Поняття власного капіталу у контексті організації обліку. Мета та завдання організації обліку капіталів та забезпечення зобов'язань. 2. Класифікація власного капіталу для цілей організації обліку. 3. Організація інвентаризації власного капіталу та забезпечення зобов'язань. ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 9 Тема 10. Організація обліку зобов'язань 1. Мета та завдання організації обліку зобов'язань, їх визнання, класифікація та оцінка для цілей організації їх обліку. 2. Організація документування операцій із зобов'язаннями. 3. Організація синтетичного і аналітичного обліку зобов'язань. Організація бухгалтерського контролю зобов'язань. ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 10

Тема 11 Організаційні засади обліку доходів, витрат і фінансових результатів діяльності підприємств 1.Мета та завдання організації обліку витрат, доходів і фінансових результатів, поняття та класифікація 2.Організація документування обліку доходів, витрат і фінансових результатів 3 Організація аналітичного обліку доходів, витрат і фінансових результатів ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 11 Тема 12 Організація управлінського обліку на підприємстві та узагальнення даних для цілей управління 1. Організаційна структура управлінського обліку. 2. Вплив зовнішнього і внутрішнього середовища на управлінський облік. 3. Центри відповідальності і поняття «облік за центрами відповідальності». 4. Умови функціонування обліку за центрами відповідальності. ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 12

Тема 13 Формування та опрацювання фінансової, управлінської податкової звітності підприємства. 1. Принципи та види звітності 2. Основні елементи організації податкової звітності 3. Організація управлінської звітності 4. Організація складання звітності ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 13 Тема 14. Система захисту облікової інформації 1. Склад та спрямування захисту документованої інформації. 2. Джерела конфіденційної інформації та канали її розголошення. 3. Система захисту цінної інформації і конфіденційних документів. 4. Технологія захисту облікової інформації. ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 15 Список рекомендованих джерел Додатки Вступ Обліковий процес є складним, тому питання його організації займають особливе місце при вивченні бухгалтерського обліку. Оскільки бухгалтерський облік є інформаційною основою бізнесу, система його побудови має ґрунтуватися на принципах доцільності, ефективності, оперативності і повноти збору та надання інформації. Крім того, недоліки в організації обліку можуть призвести до порушення термінів підготовки даних для звітності, відставання в обліку, перекручування та заплутаності у ньому, що створює умови для зловживань. Лише налагоджена система бухгалтерського обліку протистоїть хаосу, чому і служить організація обліку. Бухгалтерський облік в нинішніх умовах не може бути лише пасивним нагромаджувачем даних та здійснювати контролі, за збереженням засобів у системі розширеного відтворення, забезпечувати інформаційний процес інтенсифікації виробництва, раціональне використання всіх видів ресурсів, посилення боротьби з безгосподарністю і марнотратством, забезпечувати сприяння вирішенню проблеми уповільнення темпів інфляції та попередження її хронічного характеру, здійснювати пошук і мобілізацію резервів підвищення ефективності виробництва, прискорення темпів економічного розвитку, але й прогнозувати перспективи функціонування підприємства в умовах ринкових відносин, бути оперативнішим та більш аналітичним. Виходячи з вищесказаного в Україні здійснюється реформування бухгалтерського обліку за орієнтири якого взяті новий План рахунків національні стандарти бухгалтерського обліку (НСБО); визначено новий підхід до обов'язків головного бухгалтера, згідно з яким йому, крім необхідності чіткого виконання інструкцій і вказівок, надано широке поле для професійної творчості, розвитку його професійної думки; набуло широкого Прийняття єдиних Положень (стандартів) не лише бухгалтерського обліку, а й звітності максимально наближених до світової практики; змінюється система оподаткування підприємств; значно оновлюється склад облікової інформації, скорочується обсяг облікових робіт і звітності, набувають широкого впровадження в практику обліку ЕОМ тощо. Все це потребує від фахівців з бухгалтерського обліку і аудиту з вищою освітою глибоких знань як з економічних так і технологічних питань, вміння вирішувати їх в умовах практичної діяльності сільськогосподарських підприємств. Відтак цей посібник покликаний надати змогу студетам та практикам ооволодіти навичками у організації бухгалтерського обліку. За структурою і змістом посібник відповідає вимогам галузевого стандарту Міністерства освіти і науки України. Розрахований на студентів економічних спеціальностей вищих навчальних закладів III, IV рівнів акредитації, слухачів системи закладів післядипломної освіти, магістрів, аспірантів, а також бухгалтерів-практиків і аудиторів ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 1.

1. До об’єктів організації обліку відносяться: а) особи, що виконують облікову роботу, яку потрібно організовувати;; б) облікові номенклатури, носії облікової інформації та їх загальний рух; в) забезпечення обліку: нормативно- правове, технічне, інформаційне, ергономічне інш. г) немає правильних відповідей; 2.Згідно з вимогами суспільного розвитку облік поділяється на: а) оперативний, статистичний, бухгалтерський; б) статистичний, бухгалтерський, виробничий; в) виробничий, бухгалтерський, статистичний. 3 Користувачами бухгалтерської інформації є: а) адміністрація; б) директор, бухгалтер, податкова адміністрація; в) адміністрація, користувачі з прямими фінансовими інтересами, користувачі з непрямими фінансовими інтересами; г) статистичний відділ. 4. До якої групи користувачів бухгалтерської інформації відносять інвесторів: а) з прямим фінансовим інтересом; б) з непрямим фінансовим інтересом; в) до адміністрації; г) вірна відповідь відсутня. 5. Завданнями організації обліку є: а) своєчасне, повне, достовірне, безперервне відображення всіх фактів господарської діяльності, які були здійснені на підприємстві; б) обробка даних за допомогою відповідних процедур, прийомів та способів відповідно до вихідної інформації; в) реалізація виробленої продукції за сприятливими цінами.. 6. Організація бухгалтерського обліку на підприємстві визначається: а) законами України; б) наказами Міністерства фінансів України; в) підприємством самостійно; г) усі відповіді правильні 7. Які існують принципи організації бухгалтерського обліку: а) цілісності і всебічності; б) цілісності, всебічності, субординації; в) цілісності, всебічності, субординації, динамічності та інші; г) вірна відповідь відсутня. 8. Врахування всіх внутрішніх зв’язків і відносин системи, факторів, що впливають на її функціонування передбачає принцип: а) субординації; б) цілісності; в) адаптивності; г) всебічності. 9. Рівномірне надходження даних і видавання вихідної інформації – це: а) ритмічність; б) паралелізм; в) адаптивність; г) безперервність. 10. Принцип організації бухгалтерського обліку передбачає: а) врахування всіх внутрішніх зв’язків і відносин системи, усіх факторів, що вливають на її функціонування; б) додержання системного підходуЄ цілісності, всебічносіт, субординації, динамічності. в) визначення саме таких зв’язків, між елементами системи, які забезпечують їх цілісність існування та розвиток; г) побудову ієрархії елементів та відносин, за чітко визначеними критеріями.

ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 2. 1.Система норм бухгалтерського обліку представлена: а) 5 рівнями; б) 3 рівнями; в) 1 рівнем; г) 4 рівнями. 2. Перший рівень системи норм бухгалтерського обліку охоплює: а) Акти вищого органу в системі органів виконавчої влади; б) П(С)БО; в) Закони України; г) Постанови, Інструкції. 3. Суб’єктами нормативного регулювання обліку є: а) Кабінет Міністрів України, Міністерсво фінансів України, Державна податкова служба, Національний банк України; б) Національний банк України; в) Кабінет Міністрів України, Національний банк України; г) Міністерсво фінансів України, ДПС, Національний банк України. 4. Методологічне регулювання здійснює: а) Кабінет Міністрів України; б) ДПС; в) Міністерсво фінансів України; г) Національний банк України. 5. Якщо два нормативних документа містять взаємовиключні норми, то: а) діючим визначаються норми останнього за терміном видання документа; б) діючим визнається документ, затверджений вищим органом; в) документи визнаються недіючими; г) приймається рішення на погляд користувача. 6. На яких підприємствах керівник може самостійно вести бухгалтерський облік: а) звітність яких не повинна оприлюднюватися; б) керівник підприємства не має права самостійно вести облік господарських операцій; в) ПАТ, АТ; г) вірна відповідь відсутня. 7. Чиїм наказом затверджується графік документообігу: а) головного бухгалтера; б) керівника підприємства; в) касира; г) менеджера. 8. Професійна діяльність бухгалтерів регулюється: а) Законом України “Про бухгалтерський облік і фінансову звітність в Україні”; б) П(С)БО; в) рішеннями Уряду України та наказами міністерств; г) Конституцією України; 9. При використанні нормативних і законодавчих актів необхідно дотримуватися принципу: а) адаптивності; б) безперервності; в) цілісності; г) несуперечності. 10. Бухгалтерський облік на підприємстві може вестися: а) штатом бухгалтерів; б) послугами спеціалістів; в) цетралізованою бухгалтерією на договірних засадах; г) всі відповіді вірні. Рішення

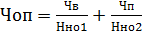

Одже один обліковий працівник. Для визначення чисельності облікових працівників на підставі норм обслуговування на прикладі чисельності бухгалтерів, зайнятих на роботах з оплати праці і робочого часу на підставі даних про чисельність працюючих з відрядною і погодинною системами оплати праці та норм обслуговування чисельності бухгалтерів для виконання робіт з оплати праці визначається за формулою:

де: Ч в, Ч п – чисельність працюючих відповідно з відрядною і погодинною системами оплати праці Нно1, Нно2 - норма обслуговування працівників відповідно з відрядною і погодинною системами оплати праці

Наприклад: на підприємстві працює 475 осіб, з яких 425 – з відрядною, а 50 – з погодинною системою оплати праці. Характеристика виробництва – дрібносерійне та індивідуальне. Обсяг робіт, що було передано на ПК – 15 % до загального обсягу працезатрат. Для рішення цього прикладу, використовуємо вище наведену формулу та данні наступної таблиці.

Таблиця 3.3

Рішення

З приведениї розрахунків видно, що Ефективність роботи облікового апарату залежить в значної мірі від його організації та штату, які в свою чергу, дуже залежить від вибору варіанту облікових взаємовідносин між структурними підрозділами господарства і центральним органом. Можливі три варіанти таких взаємовідносин: - централізація - децентралізація - неповна централізація обліку в межах одного господарства Централізація обліку забезпечує отримання звітності в розрізі окремих структурних підрозділів і дозволяє повніше використовувати за призначенням роботу працівників обліку та потужність обчислювальної техніки. Централізація обліку передбачає подання всіх первинних документів кожного структурного підрозділу в центральну бухгалтерію для опрацювання. При децентралізованому обліку в кожному підрозділу підприємства є свій обліковий апарат на чолі зі старшим бухгалтером. В результаті витрати праці та коштів на ведення обліку, а також строки складання звітності по господарству в цілому знижуються. Найбільш раціональним варіантом організації облікового процесу вважається варіант неповної централізації. При донної системі обліку у кожному структурному підрозділі був рахівник або бухгалтер, який опрацьовував первинні документи записував їх у нагромаджу вальні зведені документи, фіксував господарські операції в реєстрах первинного обліку, нараховував заробітну плату працівникам свого підрозділу та складав місячну звітність, яка була підставою для підготовки проводок центральною бухгалтерією. В цьому разі кожний структурний підрозділ міг повністю і своєчасно використовувати дані обліку для оперативного контролю за ходом виконання зобов´язань, а центральної бухгалтерії відпадала потреба в повному опрацьовуванні первинних документів. Але цей метод не задовольняє потреб комплексної автоматизації облікового процесу, яка розрахована на централізацію. Відповідно до вимог неповної централізації обліку типовими штатами покладено середньорічну чисельність працівників для визначення штатних одиниць бухгалтерського апарату. Таблиця 3.4 Середньорічна чисельність працівників за неповної централізації обліку

Таблиця 3.5 Типові норми обслуговування з табельного обліку

Приклад: На підприємстві працює 572 особа. Система табельного обліку – пропускна. Форма організації табельного обліку – децентралізована. Небхідно: Обчислити чисельність працівників, які потрібні для виконання табельного обліку. Згідно типових норм обслуговування норма встановлює – 400 осіб. Розрахунок робимо за формулою: Ч то = Чт / Нно (3.3) Нно – норма обслуговування працюючих одним табельним робітником Чт – чисельність робітників згідно норм табельної обробки Ч то = 571/400 = 1,4 = 1 обліковець Крім того необхідно визначити чисельність працюючих у бухгалтерії, роботу яких не нормують: заступників головного бухгалтера, касирів, ревізорів. Для кожного господарства загальну чисельність працівників обліку визначають у двох показниках: явочна та облікова. Явочна чисельність – це кількість працівників обліку, контролю і аналізу, яку було визначено прямим розрахунком – без урахування неробочих днів, чергових відпусток, хвороби та ін. Облікова чисельність – це кількість працівників облікової, контрольної та аналітичної служб, які потрібні для виконання усього комплексу робіт. Під час прямого розрахунку визначають чисельність без урахування неробочих днів, чергових відпусток, тощо. Тому для того, щоб визначити облікову (явочну) чисельність, її слід помножити на коефіцієнт облікового складу за формулою: Чо = Чя * Ко.ч., (3.4) де Чя – явочна чисельність облікових працівників; Ко.ч. – коефіцієнт облікової чисельності. У свою чергу, коефіцієнт облікового складу визначають за формулою: Ко.ч. = Фн/(Фн – Ан.д.), (3.5) де Фн - номінальний річний фонд робочого часу; АН.д. – кількість неробочих днів одного працюючого за рік, яку визначають наступним чином: АН.д. = В + Х +Р –Д + М, де В – кількість днів відпустки; Х – кількість днів хвороби (за звітними даними за минулий рік); Р – кількість днів відпустки у зв’язку з пологами та вагітністю (за даними минулого року); Д – кількість днів, витрачених на виконання державних доручень за законом; М- кількість днів, які в минулому році були надані матерям для годування немовлят (за звітними даними у минулому році). Самоорганізація – це комплекс заходів, які виконуються працівником для забезпечення систем та порядку в роботі. Основними елементами самоорганізації є раціональний режим праці, стиль і послідовність роботи, організація поточної роботи, робочого місця, робочої зони, тощо. Режим роботи - це чергування робочого часу і відпочинку. Має бути встановлений такий режим, коли заздалегідь відомі початок роботи, перерви у роботі, змінність, чергування видів робіт, графіки відпусток, кінець роботи і інші. Стиль роботи – визначена система застосованих працівником прийомів. Розрізняють конкретний стиль окремого працюючого (суто індивідуальний, властивий одному працівнику) та загальний стиль роботи окремої професії. Загальний стиль роботи полягає у тому, що у своїх найбільш важливих рисах та аспектах – професійно – організаторських та морально-психологічних – передбачає відповідальність, науковий підхід, високу культуру праці, контроль та перевірку виконання, правдивість, рішучість, самостійність, твердість, вимогливість, чуйність, скромність, тощо. Організація поточної роботи включає планування робочого дня, чітку систему організації власної роботи. Робочий час має бути щодня розподілений за годинами. Однією з передумов успішної роботи виконавців є забезпечення їх нормативно - довідковою документацією, яка використовується для уточнення того або іншого господарського процесу, та відповідність її діючим нормативним актам. Під діловодством розуміють сукупність таких видів робіт: складання кореспонденції (листування), приймання листів, які надходять, відправлення листів адресатам (вихідних документів), реєстрація листів, що надходять і які відправляють, зберігання відпрацьованих документів у поточному архіві, передавання документів з поточного архіву до архіву постійного зберігання. Діловодство організовують відповідно до Єдиної державної системи діловодства (ЄДСД). Воно має забезпечувати оперативну роботу всього облікового апарату, її злагодженість. У всіх господарствах встановлюють єдиний порядок приймання документації, яка надходить, її реєстрації, відправки документів своїм контрагентам, зберігання відпрацьованих документів, формування папок-справ тощо. Вихідним елементом організації діловодства є номенклатура – перелік назв справ господарства для групування та зберігання у них документів. Загальну номенклатуру справ для господарства складає канцелярія, погоджуючи її з різними підрозділами, у тому числі і з бухгалтерією. У цій номенклатурі зазначають перелік справ, які необхідно відкрити для зберігання. Останнє може бути визначено також у поділі бухгалтерського обліку на два організаційних підрозділи: • фінансова бухгалтерія; • виробничо-комерційна бухгалтерія (внутрішньогосподарська). Норма керованості — кількість працюючих, якими повинен керувати той чи інший старший керівник (головний бухгалтер, старший бухгалтер, завідуючий сектором, керуючий групою) відповідної кваліфікації за заздалегідь визначених організаційно-технічних умов роботи. Підпорядкованість одному керівникові багатьох працівників є причиною неузгодженості в роботі, низького рівня керівництва, а підпорядкованість двох-трьох призводить до ускладнення роботи апарату, його структури. Оптимальною нормою керованості є така, за якої керівник забезпечує повноцінне керівництво підрозділом протягом робочого дня та кожним працівником цього підрозділу. Це приблизно 6—10 підпорядкованих. Витрати праці працівників у бухгалтерії визначають у вигляді норм часу і виробітку, керованості, обслуговування, співвідношення та чисельності Норма часу — це витрати часу на виконання одиниць робіт одним або групою працівників за визначених організаційно-технічних умов. Норма виробітку — це кількість одиниць роботи (запис, підсумовування, підготовка документа), яку повинен виконати той чи інший працівник за одиницю часу (годину, день, місяць) за визначених організаційно-технічних умов. Між нормою часу та нормою виробітку є зворотний зв'язок: норма виробітку дорівнює одиниці, поділеній на норму часу Норма обслуговування — кількість одиниць, об'єктів обліку, що обслуговує один або група працівників відповідної кваліфікації за заздалегідь визначених організаційно-технічних умов. Такими об'єктами можуть бути, наприклад, кількість назв постачальників, розрахунки з якими має забезпечити один бухгалтер; кількість працівників, закріплених за одним бухгалтером з розрахунку оплати праці; кількість покупців, розрахунки з якими має здійснювати один бухгалтер. Норма обслуговування подається у вигляді Но= 9360/ Нч (3.1) де 9360 — місячний календарний фонд часу одного облікового працівника; Нч — норма часу на один об'єкт обслуговування, який визначають за формулою Нч=Чсо (суммаЧпз/100) (3.2) де Чсо — сумарний оперативний час на обслуговування одного об'єкта, визначений методом прямого технічного нормування; Чп.з — сума часу на підготовчо-заключні роботи, організаційно-технічне обслуговування робочого місця, відпочинок, особисті потреби в процентах до оперативного часу. Для визначення загальної кількість працівників, необхідну для виконання обсягу робіт Вихідним моментом є одиниця вимірювання. Для розрахунків обсягу облікових робіт тепер використовують такі одиниці вимірювання: один первинний прибутково-видатковий документ; кількість рядків та колонок в одному документі; кількість записів в облікові реєстри; чисельність працюючих, охоплених табельним обліком; чисельність працівників, яких обслуговує один бухгалтер; ступінь автоматизації (механізації), %. На підставі даних про обсяги робіт у нормах часу на один документ визначають загальну кількість облікових працівників у кожному топологічному підрозділі за формулою Чоп=хНч/9360 (3.3) де х — середньомісячна кількість первинних документів; Нч — норма часу на один первинний документ; 9360 — місячний фонд робочого часу одного бухгалтера, хв. ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 3

1 Документ у якому зафіксовані завдання, функції, обов’язки, права і відповідальність бухгалтера називається: а) посадова інструкція; б) положення про бухгалтерську службу; в) наказ про облікову політику підприємства; г) функціональна картка. 2 Сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності називається: а) формою бухгалтерського обліку б) бухгалтерським обліком в) обліковою політикою г) господарським обліком. 3 Загальну чисельність працівників обліку визначають у показниках: а) явочна і облікова чисельність; б) облікова і номінальна чисельність; в) явочна, облікова і номінальна чисельність; г) явочна і номінальна чисельність. 4 Яка з функцій належить до функції розрахункового відділу центральної бухгалтерії, визначеною функціональною карткою: а) приймання від ферм звіту про рух худоби і птиці; б) складання проводок надходження і вибуття матеріалів і продукції; в) складання і опрацювання зведених документів по нарахуванню зарплати; г) приймання виробничих звітів відділень, ферм, майстерень, або їх складання. 5.До посадових обов’язків замісника головного бухгалтера (бухгалтера виробничого відділу) відносять: а) приймання і опрацювання зведених документів по нарахуванню зарплати; б) забезпечення складання оперативної, статистичної та бух. звітності по обліку с.-г. продукції, виробничих запасів і товарів; в) веде рахунки 21, 23, 24, 91, 92, 93, 94, 39, 99, 14, 15, 17, 35, складає звітність по виробництву; г) веде касову книгу. 6. Показник, який характеризує відносну чисельність облікового персоналу – це: а) коефіцієнт, що розраховується шляхом ділення числа співробітників бухгалтерії на загальну кількість працівників підприємства; б) кількість працівників бухгалтерії поділена на їх нормативну кількість; в) коефіцієнт, що розраховується шляхом ділення загального числа працівників підприємства на число співробітників бухгалтерії. 7.Функції бухгалтера матеріального відділу центральної бухгалтерії господарства включають наступне: а) оформлення реєстрації та видача доручень на отримання ТМЦ і контроль за використанням доручень; б) приймання та перевірка звітів матеріально-відповідальних осіб про рух матеріалів і продукції, складання бух. проводок надходження та відпуску матеріалів, продукції; в) оформлення та видача лімітно-забірних карток і разових вимог про випуск зі складів матеріалів і продукції, врожаю за рік; 8.Посадові обов’язки головного бухгалтера: а) ести облік по рахунках 30, 31, 33, 34, 37, 38, 50, 51, 52, 60, 62, 64, 65, 67, 95, 98, 14, 16 б) здійснювати організацію бухгалтерського обліку господарсько-фінансової діяльності в) здійснювати контроль за економним використанням матеріальних, трудових і фінансових ресурсів, збереженням власності підприємства. г) формувати облікову політику, виходячи із структури і особливостей діяльності підприємства, необхідності забезпечення його фінансової стійкості. 9.Робота бухгалтерії підприємства, установи, організації регламентується: а) посадовими інструкціями; б) наказом про облікову політику підприємства; в) положенням про бухгалтерську службу; г) табель-графіком виконання облікових робіт. 10.Чи враховується якість документів, з якими працює бухгалтер при визначенні норм часу? а) так; б) ні; в) неякісні документи не приймаються до обліку.

ПЕРЕВІРОЧНІ ТЕСТОВІ ПИТАННЯ ДО ТЕМИ 4 1.Внутрішній контроль має наступні функції: а) пізнавальну; б) практичну; в) виховну; г) основну 2. Відповідальність за своєчасне і якісне складання документів, за достовірність даних, наведених у документах, несуть: а) керівник підприємства; б) головний бухгалтер; в) особи, які склали і підписали ці документи. 3. Бухгалтерський облік, контроль і аналіз є інформаційними системами менеджменту,оскільки: а) вони забезпечують правильні управлінські рішення; б) вони формують економічну інформацію для управління; в) вони враховують систему оподаткування та зміни у податковому законодавстві; г) усі перераховані варіанти. 4. При визначенні розмірів адміністративної відповідальності неоподатковуваний мінімум доходів громадян приймається на рівні: а) 17 грн.; б) податкової соціальної пільги; в) мінімальної заробітної плати. 5. При визначенні розмірів кримінальної відповідальності неоподатковуваний мінімум доходів громадян приймається на рівні: а) 17 грн.; б) податкової соціальної пільги; в) мінімальної заробітної плати. 6. Згідно з кримінальним кодексом значний розмір шкоди: а) від 100 до 250 нмдг; б) від 250 до 1000 нмдг; в) від 1000 до 3000 нмдг. 7 Згідно з кримінальним кодексом великий розмір шкоди: а) від 1000 до 3000 нмдг; б) від 3000 до 5000 нмдг; в) від 5000 нмдг і більше. 8. Створення внутрішньої служби контролю і аудиту для підприємств є: а) обов'язковим; б) необов'язковим. 9. У відповідності з Кодексом законів про працю головний бухгалтер: а) може бути притягнутий до повної матеріальної відповідальності; б) не може бути притягнутий до повної матеріальної відповідальності; в) може бути притягнутий до повної матеріальної відповідальності лише у випадках, передбачених Кодексом законів про працю. 10. Здійснення контролю облікового процесу передбачає використання спеціальних процедур, до яких належать: а) санкціонування господарських операцій, інвентаризація і документальний контроль б) розподіл прав, обов'язків і відповідальності; обмеження доступу до активів; в) документування господарських операцій, підзвітні

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 545; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.014 с.) |

(3.2)

(3.2)