Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Схема послідовності ревізії стану обліку і звітностіСодержание книги

Поиск на нашем сайте 1. Відповідність організації і методики ведення бухгалтерського фінансового й управлінського обліку та складання фінансової звітності затвердженим положенням (стандартам) бухгалтерського обліку, Плану рахунків, Інструкції про його застосування та іншим нормативним актам. 2. Правильність оформлення документами здійснених господарських операцій, достовірність документів, своєчасність і повнота відображення операцій у бухгалтерському обліку. 3. Наявність на документах грошового, матеріального, майнового, розрахункового та кредитного характеру підписів керівника і головного бухгалтера. 4. Своєчасність і якість виробничих, товарних, матеріальних, авансових звітів, звітів касира та ін. 5. Правильність і своєчасність перевірки й бухгалтерської обробки документів і звітів матеріально відповідальних осіб бухгалтерією. 6. Своєчасність розгляду й затвердження документів і звітів керівником підприємства. 7. Правильність кореспонденції рахунків, тотожність зустрічних сум у регістрах бухгалтерського обліку. 8. Своєчасність і якість ведення облікових регістрів. 9. Достовірність контролю за видачею й використанням доручень і своєчасність оформлення оприбуткування цінностей у підзвіт матеріально відповідальним особам. 10. Ефективність застосування комп'ютерних програм бухгалтерського обліку. 11. Своєчасність і якість складання фінансової звітності. 12. Своєчасність і ефективність інвентаризацій цінностей і розрахунків. 13. Стан архіву бухгалтерських документів і дотримання правил і термінів їх зберігання. 14. Обстеження структури бухгалтерії, постановки обліку і звітності. 15. Забезпеченість бухгалтерії нормативними матеріалами, положеннями, інструкціями, бланками документів і звітів. 16. Розстановка кадрів, підвищення кваліфікації працівників бухгалтерії. 17. Система матеріальної відповідальності, укладання договорів із матеріально відповідальними особами про повну матеріальну відповідальність. 18. Пропускна система, охорона цінностей. 19. Використання прав і виконання своїх обов'язків головним бухгалтером. Джерела ревізії: бізнес-план, первинні документи, звіти матеріально відповідальних осіб, графіки здавання звітів, регістри синтетичного й аналітичного обліку, нагромаджувальні відомості, статистична, оперативна, податкова звітність; фінансова звітність (баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал); акти ревізій і перевірок тощо.

13.2. Перевірка стану обліку і звітності

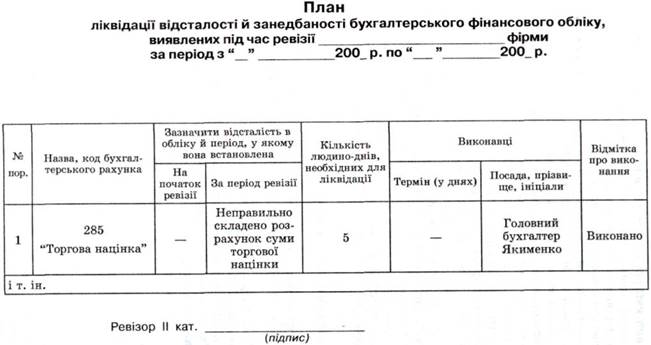

Правильно організований облік, своєчасно й реально складена та подана фінансова звітність дають змогу вести систематичний, оперативний контроль за збереженням і раціональним використанням товарно-матеріальних цінностей і грошових коштів. Перевірка організації бухгалтерського обліку та звітності починається задовго до виїзду ревізора на об'єкт — під час підготовки до ревізії. Така попередня перевірка здійснюється на підставі поданих у вищестоящу організацію балансів і звітів, а також актів ревізій і перевірок. Виїхавши на місце ревізії, ревізор встановлює, як виконується Закон України "Про бухгалтерський облік та фінансову звітність в Україні", чи правильно застосовуються положення (стандарти) бухгалтерського обліку, План рахунків, чи дотримуються Інструкції про його застосування, як виконуються інші нормативні положення, вказівки з обліку і звітності. Інформація, одержана за результатами попередньої перевірки, використовується ревізором для подальшої ревізії. Перевірка стану обліку і звітності проводиться на підставі програми. До початку проведення перевірки ревізор знайомиться з нормативними документами, які регулюють ведення бухгалтерського обліку і фінансової звітності. Ревізор повинен мати довідковий матеріал, який стисло характеризує короткий зміст законів, постанов, інструкцій та інших вказівок з питань обліку і звітності. Програма складається з таких питань: — стан обліку і звітності. З'ясовується, за якою формою обліку ведеться бухгалтерський і податковий облік на підприємстві, чи забезпечує застосування такої форми обліку перевірку достовірності звітних даних. Оцінка стану бухгалтерського обліку може бути об'єктивною тільки після перевірки дотримання Плану рахунків, типової кореспонденції і інструктивних вказівок про порядок ведення обліку окремих операцій; — правильність відображення в бухгалтерському та податковому обліку результатів попередньої ревізії (з питань обліку і звітності); — відповідність показників балансу даним Головної книги, регістрам синтетичного і аналітичного обліку, звітам і прикладеним до них документам; — правильність проведення інвентаризацій каси, матеріальних цінностей і розрахунків і правильність та обов'язковість проведення контрольних вибіркових інвентаризацій; якість і своєчасність перевірки інвентаризаційних матеріалів і складання порівнювальних відомостей бухгалтерією; своєчасність й правильність розгляду і затвердження результатів інвентаризацій керівником; — правильність ведення обліку касових операцій і їх відповідність Порядку ведення касових операцій; — порядок ведення обліку затрат, собівартості продукції і фінансових результатів (доходів, прибутків, рентабельності); — стан дебіторської і кредиторської заборгованості; встановлення фактів простроченої, безнадійної заборгованості, сумнівних боргів і заходи щодо їх ліквідації та оздоровлення фінансового стану; — реальність статей балансу, достовірність звітів про фінансові результати, рух грошових коштів і власний капітал; — стан розрахунків з бюджетом і позабюджетними фондами тощо. Ревізор перевіряє, як забезпечується методичне керівництво вищестоящої організації щодо застосування існуючої форми обліку, чи узагальнюється досвід передових підприємств. Крім того, ревізор має вивчити обсяг і особливості господарської діяльності, структуру облікового апарату, документообіг, розподіл обов'язків між працівниками бухгалтерії. Повнота і своєчасність документального оформлення й відображення в обліку всіх операцій, пов'язаних з рухом товарно-матеріальних цінностей і грошових коштів, є критерієм оцінки постановки й стану бухгалтерського обліку. Ревізор встановлює: яких заходів було вжито за актами попередніх ревізій і перевірок; чи збираються поступово облікові дані для складання звітності, чи ведеться робота за графіком, чи встановлено належний порядок приймання, перевірки й обробки документів. Важливу роль у правильній організації обліку відіграє підвищення ділової кваліфікації кадрів облікових працівників, проведення з ними семінарських занять з питань удосконалення обліку. Важливо також перевірити правильність оформлення документів, їх зміст, відповідність почерку, правильність підписів, відтисків штампів, печаток, оглянути зовнішній вигляд, папір, спосіб запису, особливо в сумнівних документах. Особливо старанно перевіряють дотримання відповідності записів одних і тих самих операцій у різних облікових регістрах. Слід з'ясувати, чи правильно ведеться облік на позабалансових рахунках. Завершивши перевірку стану бухгалтерського обліку, ревізор складає довідку. Якщо ревізією виявлено недоліки в організації, веденні бухгалтерського обліку, ревізор складає план ліквідації відсталості. Необхідність проведення заходів щодо упорядкування обліку і звітності спричинена тим, що в окремих підприємствах допускаються порушення фінансової й розрахункової дисципліни, внаслідок чого відбуваються різного роду зловживання. Так, з метою створення уявної благополучності щодо збереження коштів на деяких підприємствах великі нестачі й розтрати в бухгалтерському обліку відображали на рахунках дрібних нестач, термінові донесення не подавали, винних осіб не карали й відповідних профілактичних заходів для попередження зловживань не вживали. Ревізор встановлює, як впроваджується наукова організація праці бухгалтера (чи виділено для бухгалтерії приміщення, чи раціонально розміщено робочі місця, чи забезпечені бухгалтери необхідними інструктивно-нормативними матеріалами, комп'ютерною технікою тощо). Потім перевіряють: чи забезпечується повне звіряння даних аналітичного й синтетичного обліку до складання балансу, чи проводиться на підприємствах з кількісно-сумовим обліком щомісячне звіряння даних аналітичного обліку з даними складського обліку та чи оформляється воно актом; чи впроваджується оперативний контроль за повнотою і своєчасністю здавання виручки, за видачею і використанням доручень на право одержання товарів, чи правильно й своєчасно робиться відмітка про те в книзі обліку виданих доручень. Необхідно також з'ясувати, як організовано зберігання документів за поточний місяць, за минулі місяці, за три останніх роки, чи має підприємство архів для документів тимчасового (здебільшого до трьох років) і постійного зберігання, чи є відповідальна за архівну справу особа. Реальність статей балансу перевіряють відповідно до Положення (стандарту) бухгалтерського обліку 2 "Баланс", затвердженого наказом Міністерства фінансів України від 31 березня 1999 р. № 87. Причому особливості складання консолідованого балансу визначаються окремим положенням (стандартом).

Власний капітал — частина в активах підприємства, що залишається після вирахування його зобов'язань. Підсумок активів балансу має дорівнювати сумі зобов'язань та власного капіталу. Актив відображається в балансі за умови, що оцінка його може бути достовірно визначена й очікується отримання в майбутньому економічних вигод, пов'язаних з його використанням. Встановлюють відповідність даних облікових регістрів показникам фінансової звітності. Окремі статті балансу порівнюють з показниками звітів про фінансові результати, про рух грошових коштів і власний капітал, а також звіряють між собою дані цих звітів. Особливій перевірці підлягають ті статті балансу, які характеризують негативні сторони господарської діяльності й на яких можливе вуалювання нестач, розтрат, крадіжок, а також сум дебіторської заборгованості: грошові кошти в дорозі, незавершене виробництво, резерв сумнівних боргів, дебіторська заборгованість з бюджетом, нерозподілений прибуток (непокритий збиток), відстрочені податкові зобов'язання, а також товари на відповідальному зберіганні у покупців тощо. Перевірка завершується складанням проміжного акта (довідки, доповідної записки) або записом результатів її в розділі "Ревізія стану обліку і звітності" основного акта ревізії.

Запитання для самоконтролю 1. Джерела ревізії стану обліку і звітності. 2. Завдання й послідовність ревізії стану обліку і фінансової звітності. 3. Якими нормативно-правовими документами керується ревізор під час ревізії обліку і звітності? 4. Як перевірити реальність статей балансу? 5. Які недоліки можна встановити в організації ведення бухгалтерського обліку? Тема 14 РЕВІЗІЯ В УМОВАХ ЗАСТОСУВАННЯ КОМП'ЮТЕРНИХ СИСТЕМ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Застосування комп'ютерних програм бухгалтерського обліку вимагає удосконалення методики контролю та розробки програм ревізії фінансово-господарської діяльності підприємств. Для цього сучасна комп'ютерна техніка має великі можливості, за її допомогою насамперед можна виконувати розрахунки та інші логічні кроки за тривалі періоди часу і без помилок. Проте не слід забувати, що комп'ютери не можуть мислити чи проникати в суть проблеми, що немаловажно для компетентного контролю. Бази даних містять повну інформацію про результати діяльності але в них не міститься інформації про облікову політику чи принципи обліку підприємства, немає різноманітних пояснень до звітів тощо. Також не завжди є можливість зіставити дані звітного періоду з відповідними даними інших періодів. Останні найчастіше недоступні, їх бази даних архівуються. При використанні облікових програм підприємство самостійно вносить зміни та обирає внутрішню систему кодування інформації, без якої неможливо правильно вирішити питання стандартизації інформації, скорочення обсягів початкових даних, підвищення рівня оперативності обробки інформації та компактності видачі облікових регістрів. Тому бухгалтерська служба підприємства залежно від інформаційних потреб та їх обсягу визначає необхідну для підприємства структуру побудови кодів, що ускладнює (через можливу невідповідність систем таких кодувань) роботу ревізора під час здійснення зустрічних перевірок. При веденні автоматизованого обліку бухгалтерська служба має можливість швидко обробляти потрібну інформацію та одержувати проміжні результати діяльності, необхідні для потреб управління. Таку ж можливість має ревізор, який здійснює відповідну перевірку підприємства. При цьому ведення автоматизованого обліку в більшості випадків само собою виключає неправильне рознесення первинних даних на облікові регістри, оскільки коректність бухгалтерських записів контролюється програмою при введенні первинної документації в ПЕОМ. Зникає також можливість допущення помилки при підведенні підсумків (оборотів) та виведенні кінцевих результатів діяльності. Помилки можуть виникати лише у випадках, коли неправильно визначається економічна суть господарських операцій. Тому під час перевірки фінансово-господарської діяльності підприємства ревізор повинен спочатку вивчити його облікову політику і з'ясувати, чи правильно працівники бухгалтерської служби здійснюють "визнання" тієї чи іншої господарської операції. Комп'ютери зберігають величезні масиви даних і забезпечують доступ до них, виконують математичну обробку даних, здійснюють відбір даних згідно з встановленими критеріями, своєчасно оновлюють і модифікують дані. Завдяки цьому їх використовують як засіб дослідження при визначенні характеристик і встановленні взаємоза-лежностей між різними даними. Комп'ютер також використовується для аналізу фінансово-господарської діяльності підприємства. Так, використання комплексної програми, наприклад "1С: Підприємство", дає змогу вести: — бухгалтерський облік відповідно до законодавства України та національних П(С)БО; — оперативний облік наявності та руху запасів, стану взаємороз-рахунків з контрагентами; — облік руху працівників підприємства, реєстрацію кадрових змін та розрахунок заробітної плати; — податковий облік відповідно до податкового законодавства України. Програма "1С: Підприємство" забезпечує одночасну роботу працівників різних підрозділів підприємства: бухгалтерії, складу, відділу кадрів та інших, кожен з яких має доступ лише до своєї бази даних. Зведена інформація та загальна база даних доступні лише головному бухгалтеру. Така побудова програми позбавляє можливості вносити необгрунтовані зміни на місцях та дає змогу здійснювати централізований поточний контроль. Ревізор у свою чергу може перевірити діяльність підприємства за підрозділами, що дає йому нагоду вивчити детальніше систему обліку на підприємстві та глибше перевірити кожну ділянку роботи бухгалтерської служби без одночасної обробки великого обсягу інформації. Також подібна конфігурація дає можливість отримувати інформацію для потреб управлінського та фінансового обліку. Завдяки цьому ревізор має можливість обстежувати операції, що відбуваються на низових ланках управління, тобто перевіряти законність складання первинних записів, їх достовірність і точність. Особливу увагу ревізор приділяє зіставленню даних первинних документів з машинними носіями інформації, а також перевірці процесу автоматизованої реєстрації первинної інформації. При цьому ревізор перевіряє повноту вхідної інформації шляхом перегляду змісту інформаційної бази даних. Наступним кроком перевірки є визначення відповідності нормативно-довідкової інформації. У подальшому ревізор перевіряє послідовність обробки даних з метою встановлення повноти надходження інформації з відповідних ділянок, чи дані вхідної інформації відповідають даним вихідної інформації, що дає змогу здійснювати ув'язку інформації. При перевірці вихідної інформації аналізується достовірність розрахунків, зіставляються підсумки та визначається їх відповідність бухгалтерським проведенням. Задля цього ревізор повинен проаналізувати законність складання кожної бухгалтерської проводки, більшість з яких формуються у Довіднику бухгалтерських проводок. Далі здійснюється контроль за використанням вихідної інформації, її юридичної повноцінності та відповідності програмних даних даним вихідних документів і регістрів обліку, що відповідає потребам управлінського та фінансового обліку. Особливо важливо перевірити, чи всі дані враховані при їх зведені на рахунках бухгалтерського обліку. Значне місце при здійсненні контролю займає робота ревізора із залишками на рахунках, насамперед наявними запасами. Ревізор тут контролює порядок ведення аналітичного обліку та оцінювання запасів при їх надходженні, вибутті й на дату балансу відповідно до П(С)БО. Заключним етапом роботи ревізора є перевірка звітних даних із даними, які відображені у звітних документах, з метою ув'язки показників форм фінансової, податкової і статистичної звітності та проведення аналізу фінансово-господарської діяльності. При цьому вказуються причини неув'язок, якщо вони є, та резерви і фінансові прогнози майбутньої діяльності підприємства, що дуже важливо для фінансового обліку, оскільки його інформація використовується насамперед зовнішніми споживачами. Таку саму можливість і в такій самій послідовності має ревізор при використанні інших бухгалтерських або спеціально розроблених ревізійних програм. Отже, на якість прийняття відповідних рішень у контрольному процесі та підвищення інформаційного забезпечення впливають: — збільшення кількості факторів, які масово враховуються ревізором під час дослідження об'єкта залежно від виду (видів) його діяльності; — поглиблення аналізу господарських процесів, що визначаються ревізором; — підвищення обґрунтованості висновків завдяки застосуванню економіко-математичних методів і модульних досліджень; — чітке і обґрунтоване формування висновків ревізора, складовою яких є насамперед фінансове прогнозування майбутньої діяльності підприємства. Це може забезпечуватися впровадженням нових комп'ютерних технологій обробки інформації та здійсненням контролю безпосередньо з використанням потужних ПЕОМ.

Запитання для самоконтролю 1. Чи може ревізор використати комп'ютер для аналізу платоспроможності й фінансової стабільності підприємства. Що для цього потрібно? 2. Методика ревізії в умовах застосування ПЕОМ. 3. Чи повинен ревізор володіти методикою програмування? Тема 15 НАУКОВА ОРГАНІЗАЦІЯ КОНТРОЛЮ Й РЕВІЗІЇ

15.1. Методика викладання курсу "Контроль і ревізія"

Наука — сфера людської діяльності, функція якої — вироблення й теоретична систематизація об'єктивних знань про дійсність; одна з форм суспільної свідомості; включає як діяльність щодо одержання нових знань, так і її результат — суму знань, які лежать в основі наукової картини світу. Безпосередня мета науки — опис, пояснення, передбачення процесів і явищ дійсності, що становлять предмет її вивчення на основі законів, що відкриваються нею. Система наук умовно поділяється на природничі, суспільні й технічні. Наука впливає на всі сфери суспільства. Економічна наука — складова суспільних наук, охоплює управління суспільним виробництвом, економіку галузей народного господарства. Економічний контроль є системою економічних знань і слугує засобом виявлення й ліквідації диспропорцій у розвитку суспільства. Економічний контроль тісно пов'язаний з управлінням, обліком, аудитом, правом, менеджментом, маркетингом, економічним аналізом тощо. Економічний контроль, виявляючи диспропорції у суспільстві, зорієнтований на профілактику (попередження) негативних явищ і раціональне використання ресурсів держави. Курс "Контроль і ревізія" як наукова й навчальна дисципліна — це система спеціальних знань про принципи і методи вивчення законності, достовірності й економічної доцільності господарських і фінансових операцій та процесів підприємств на основі використання обліково-фінансової, нормативної, звітної та іншої економічної інформації в поєднанні з дослідженням фактичного стану об'єктів контролю. Необхідність підвищення рівня економічної освіти в Україні потребує розробки стратегії і тактики викладання економічних дисциплін. Основною метою економічної освіти можна вважати формування економічного мислення, а її результатом — економічно обґрунтовану практичну діяльність. У практиці викладання економічних дисциплін важливо не тільки розкрити зміст економічних категорій та концепцій, а й знайти ефективні форми знань, домогтися їх засвоєння на рівні мислення та поведінки людини. Вибір методичних засобів навчання — це досить складна проблема. Активізація методики викладання економічних дисциплін, у тому числі контролю і ревізії, — не мода, а об'єктивна необхідність, що випливає зі специфіки сучасного стану розвитку економічних дисциплін. Фахівці у галузі педагогіки вищої школи і зокрема у галузі економічної освіти рекомендують приділяти більше уваги ігровим формам проведення занять з тим, щоб сформувати основи економічного мислення і закріпити їх на рівні професійної та побутової поведінки. Викладач курсу "Контроль і ревізія" повинен знайти методичні прийоми з тим, щоб озброїти студентів міцними теоретичними знаннями і практичними навичками, передати їм певний досвід етики підприємницької діяльності. Студенти беруть активну участь у навчальних ділових і ситуаційних іграх, пишуть курсові, контрольні, дипломні, магістерські роботи, наукові реферати, виступають з доповідями на наукових студентських конференціях, науково-практичних конференціях з питань обліку, контролю, аудиту і аналізу. Методика викладання курсу "Контроль і ревізія" — це особлива система засобів, що спирається на досконале знання курсу. Викладання — це процес передачі знань однією особою (викладачем) іншій (студенту). Але, на жаль, не всі студенти виявляють бажання отримати ці знання. Тому викладач повинен аналізувати хід процесу навчання. З метою зацікавлення студентів на лекціях, семінарських і практичних заняттях лектор використовує наочні посібники, таблиці, малюнки, схеми, комп'ютерну техніку тощо. Викладання будь-якої навчальної дисципліни — це не формальний процес. Щоб зацікавити студентів, викладач сам має бути цікавою людиною, майстерно володіти своєю професією, цікавитися кращим досвідом викладання як своєї, так і інших навчальних дисциплін, постійно і уважно аналізувати свою практику роботи зі студентами. Д.І. Менделєєв казав: "Тільки тоді, коли людина, що володіє знаннями, спробує передати їх іншим, тоді, і тільки тоді, вона по-справжньому зрозуміє, що таке трудність, складність". Викладання — складна й важлива справа, якої нам треба навчатися. Якби Вам прочитали на однакову тему лекцію кілька викладачів, Ви впевнилися б у тому, що цікавість і змістовність лекції залежать не стільки від навчального матеріалу, скільки від способу, методики його викладання. Студенти, магістранти повинні виховати в собі здатність до сприйняття нового, бо ніколи без цього не можна стати добрим фахівцем. Методика — це технологія організаційної й пізнавальної діяльності студентів. Після завершення вивчення педагогічного курсу студент (магістрант) повинен уміти: — підготувати й провести заняття з курсу; — організувати умови для самостійної роботи слухачів (студентів) з навчальним матеріалом; — контролювати й оцінювати знання слухачів (студентів) з предмета. Відомо, що кожній людині, крім певних професійних знань, уміння виконувати певну роботу, потрібен характер. Так, випускнику вищого економічного навчального закладу потрібні не тільки економічні знання, а й певні підприємницькі риси характеру, морально-етичні принципи. Але виховати людину набагато важче, ніж дати їй знання. Викладач може лише вказати студенту напрям духовного і морального розвитку людини. На заняттях з економічних дисциплін (обліку, контролю, аудиту, аналізу тощо) студенти мають переконатися, що економічний успіх і високі моральні принципи завжди крокують поруч. В економічному навчанні є актуальним виховання кожної людини за формулою: інтелект + чесність + характер. Викладачу бажано знати багато відповідних ситуацій і прикладів (особливо з реального життя підприємців) і вміти правильно їх використовувати в процесі економічного навчання. ' Сучасна філософія підприємництва ґрунтується на демократичних методах управління, тому що в усьому світі зрозуміли: неможливо примусити працювати творчо. Є тільки один вихід: створювати умови для творчої роботи. Підготовка сучасного викладача економічних дисциплін вимагає від цього справжнього розуміння процесу створення (формування) економічного мислення та методичних особливостей викладання. Викладачеві важливо з'ясувати сучасну філософію освіти в сім'ї, школі, вищому навчальному закладі та на роботі, специфіку вирішення проблем економічної освіти. Мета викладача економічних дисциплін є створення навчальних і творчих умов для розвитку економічного способу мислення та поведінки, що ґрунтується на конкретній системі економічних понять, концепцій тощо. Рівень їх засвоєння залежатиме від освітнього закладу (школи, коледжу, вищого навчального закладу) чи виду навчання (набуття нової кваліфікації, курси підвищення кваліфікації тощо). Для цього кожний викладач повинен бути носієм економічної культури, мислення і поведінки, мати бажання навчати інших і знати, які знання подавати у якій методичній формі. Для цього слід створити концепцію економічної освіти. Якщо ми розучимося виховувати наших дітей, ми загинемо як нація. Одним із найважливіших моментів організації підготовки фахівців у галузі економіки є відповідність педагогічної науки реаліям життя, правомірність прямого перенесення наукових принципів і закономірностей у площину практичної діяльності. Важливим засобом виховання є лекція. Лекція (від лат. Іекііо — читання) — публічний виступ з певного питання, виклад програмної теми навчального предмета або проблеми. У чому полягає суть методики підготовки лекцій з економічних дисциплін? Спочатку зазначимо позитивні сторони лекції. 1. Лекція (порівняно з підручником) має значно більші можливості врахування специфіки аудиторії, новітніх наукових досягнень. 2. Живе слово, інтонація, міміка та жести викладача створюють неповторне емоційне забарвлення, справляють емоційний вплив на слухача. 3. Прямий контакт з аудиторією посилює увагу слухачів. 4. Під час лекції можлива критична оцінка матеріалу. 5. Лекція дає можливість значно економити час слухачів (студентів, магістрантів): за дві академічні години слухач отримує інформацію, на пошуки якої довелося б витратити набагато більше часу. Лекція активізує й самого викладача. Живий контакт викладача зі слухачами (з аудиторією) є неодмінною умовою продуктивного викладання. 6. Лекція має особливе професійно-педагогічне значення для тих студентів, які готуються до професійної діяльності викладача. Позитивні якості лекцій не забезпечуються автоматично. Коли викладач десятки років читає за давно вже пожовклими конспектами, слухач матиме стільки ж можливостей дізнатися про новітні досягнення науки і техніки, скільки сліпий про довколишні краєвиди. Коли викладач занадто самозакоханий і не цікавиться постійно роботою своїх колег, він може читати те, що вже давно висвітлено іншими, в інших курсах. Його лекції будуть декларативними, далекими від істини. Викладач повинен уміти: — чітко визначити мету викладання курсу "Контроль і ревізія"; — розробити взаємозв'язок тем та розділів (модулів) курсу; — розробити і затвердити типову та робочу програми курсу; — підготувати плани семінарських і практичних занять, навчальні й тестові завдання, завдання для індивідуальної роботи та завдання для самостійної роботи студентів; — визначити обсяг основних знань та навичок з кожної теми; — допомогти студентам засвоїти навчальний матеріал. Оцінюючи методику викладання, необхідно звернути увагу на структуру лекції, вміння викладача глибоко і зрозуміло викласти матеріал, використати наочні посібники й технічні засоби навчання, пробудити інтерес та активізувати пізнавальну діяльність студентів, увійти в контакт з аудиторією, сподобатися студентам манерою поведінки тощо. Справжній викладач постійно готується до лекції, розробляє конспект, враховує міжпредметні зв'язки, можливі запитання студентів, розвиває своє ораторське мистецтво. Пам'ятайте! Основні терміни й поняття з контролю і ревізії ("економічний контроль", "фінансовий контроль", "індукція", "дедукція", "моделювання", "абстрагування", "органолептичні прийоми контролю", "зустрічна перевірка", "контрольний обмір" тощо) сприймаються та засвоюються досить легко, якщо наявні чітка наукова аргументація, доступний виклад, добре продуманий розподіл за розділами та темами, зручний та інформативний ілюстративний матеріал (таблиці, графіки, діаграми, малюнки тощо). Для закріплення знань у кінці кожної теми можна дати комплекс основних питань з теми. Крім того, викладач у кінці теми формулює основні положення і висновки, наводить приклади з повсякденного життя, різні розрахунки і вправи. Краще писати тези лекції короткими фразами і наводити якнайбільше цікавих життєвих прикладів. Ніколи не копіюйте навіть найблискучішого викладача. Будьте самим собою. Ніколи не хизуйтеся своєю педагогічною майстерністю. Разом з тим викладач не повинен упадати перед студентами. Для аналізу лекції слід відповісти на такі запитання: — чи досягнуто мети заняття; — які виникли труднощі й чому, чи вдалося їх подолати; — які методичні можливості не вдалося використати. Головне в лекції: — початок; — вміння просто пояснити складне поняття; — закінчення лекції (контроль, тест); — вміння ставити запитання. Розумний відрізняється від мудрого тим, що перший завжди знаходить вихід із складних ситуацій, а другий не потрапляє в такі ситуації. У порядку самоаналізу або аналізу лекції іншого викладача спробуйте відповісти: — чи не забагато я даю матеріалу; — чи має ця інформація зв'язок із життям, з економічною реальністю ринкових відносин? Слід навчитись розробляти конспекти-схеми. Конспект-схема — це "канва" знань, які студент вже має в певній галузі. Конспекти-схеми можна використовувати у вигляді додаткового матеріалу, малювати на дошці або проектувати на епідіаскопі, зняти на слайди тощо. Щоб уникнути формалізму, конспекти доцільно переглядати, доповнювати. Принципи самооцінювання лекції: а) знання фактичного матеріалу; б) вміння володіти увагою студентів; в) манера та стиль викладання; г) зовнішній вигляд викладача; д) культура мовлення. Використання ділових ігор дає змогу зменшити час вивчення дисципліни на ЗО—50 %. Ідея ділових ігор у 50-х роках зародилась у США. Ділові ігри застосовувались в основному для навчання студентів-економістів або майбутніх керівників фірм. Аналізуючи ділову гру, з'ясуйте: — кому це буде цікаво; — як роз'яснити завдання гри; — як підвести підсумки; — хто був лідером і чому. З курсу "Контроль і ревізія" можна провести ділову гру, наприклад, за темою "Розрахунки з підзвітними особами". Організувати гру можна так. Групу студентів ділять на три підгрупи: "Командировочні особи", "Бухгалтери", "Ревізори". Всім студентам роздають на руки бланки авансових звітів і підготовлену умову завдання (щодо добових, проїзних, квартирних). Умова завдання для всіх однакова. Для вирішення ділової гри виділяється одна пара (80 хвилин). Всі студенти самостійно розв'язують завдання протягом 60 хвилин, тобто складають авансові звіти. Через 60 хвилин викладач забирає в "командировочних осіб" авансові звіти й передає "бухгалтерам", авансові звіти "бухгалтерів" передає "ревізорам", а авансові звіти "ревізорів" перевіряє сам. Така взаємна перевірка правильності складання авансових звітів триває 15 хвилин. Протягом 5 хвилин, що залишилися, один із "ревізорів" доповідає про результат, який зіставляється з наперед підготовленим контрольним результатом викладача. Сума витрат на відрядження має бути в усіх однакова, тобто відповідати контрольній сумі, визначеній викладачем. Таким чином, всі студенти були перевірені на предмет засвоєння знань з обліку і контролю розрахунків з підзвітними особами, викладач виставляє їм оцінки у своєму журналі.

15.2. Наукова організація праці в контрольно-ревізійному процесі

Входження України до світового співтовариства з врахуванням ринкової орієнтації вимагає кардинальних змін в управлінні економікою, у тому числі в системі контролю і ревізії. Дедалі більш очевидним стає глибокий взаємозв'язок економічних та психологічних аспектів у сфері людської діяльності. Потік науково-технічної інформації істотно позначається на діяльності ділової людини. Вона завжди повинна йти в ногу з часом, знати останні досягнення науки і техніки, передові системи управління економікою, найновіші методи діловодства, вільно орієнтуватися в лавиноподібному потоці інформації. Реалізація цього завдання можлива шляхом вироблення у ревізорів вміння самостійно здобувати інформацію, добирати найцінніші й найнеобхідніші відомості для участі в суспільному житті, для використання набутих знань у професійній діяльності. Фахівцями можна назвати тих, хто володіє знаннями, навиками і досвідом певної діяльності. Запровадження наукової організації праці (НОП) у контрольно-ревізійну роботу зумовлене потребою удосконалення фінансово-господарського контролю. Для впровадження НОП у контрольно-ревізійну роботу слід дослідити характер технології контрольно-ревізійного процесу й здійснення його процедур на окремих етапах ревізії. На цій основі базується принцип концентрації і спеціалізації контролю. НОП у контрольно-ревізійній роботі є сукупністю заходів, здійснюваних на підставі використання технічних засобів, зокрема, комп'ютерної техніки, досконалих прийомів і способів інвентаризації і ревізії, вигідних умов праці під час їх проведення. НОП має охоплювати весь спектр контрольно-ревізійної діяльності при мінімальних затратах на утримання ревізійного апарату, підвищення продуктивності праці ревізорів та зміцнення трудової дисципліни. Мають бути забезпечені оперативність, об'єктивність і точність контрольно-ревізійної роботи. Проведення ревізії здійснюється за попередньо складеною програмою з врахуванням спеціалізації ревізорів за галузями діяльності й кооперації їх спільних дій. Предметний поділ праці р

|

||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 479; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.017 с.) |